我的網誌

我的網誌

【產業戰隊VIP】低基期產業分析報告-製鞋三雄

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

【產業戰隊VIP】低基期產業分析報告-製鞋三雄

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

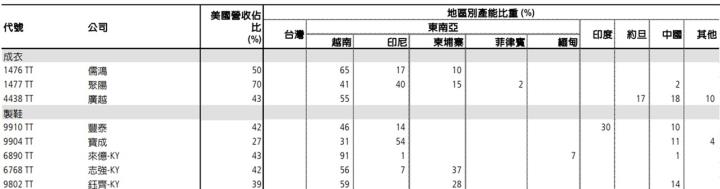

前言: 關稅戰告一段落,製鞋產業受關稅影響可控制在3%以內

- 自四月以來,大盤已經大漲接近五千點,當下高基期還有甚麼產業沒有大漲?二低一高的製鞋產業或許是正解。低基期、低本益比,高成長性,操作股票的節奏跟相對基期與買點跟選股一樣重要。

- 川普 7/2 宣布越南出口至美國的商品關稅將從原先的 46%降低至 20%,關稅比大多數國家都更低,背後的原因來自越南對美國進口產品實施零關稅政策,且越南加工出口的產品大多以獲利性較低的成衣與製鞋為主,這些產業原本就不是川普打關稅戰的重點,使越南成為這一波關稅課徵浪潮下的相對受惠者。

- 儘管 20%關稅已經算是相對較低的水準,但品牌商仍要求供應鏈共同分攤關稅成本,其中以成衣廠面臨的壓力較為沉重,聚陽(1477)將分攤 6%關稅成本,儒鴻(1476)則有 10-20%客戶要求分攤 10%關稅成本。

- 製鞋廠來自品牌客戶的壓力較輕,Nike及Adidas都能自行吸收大部分成本,使台灣供應鏈所需額外承擔的成本都能控制在3%以下的水準。目前來億-KY(6890)已和上游原料供應商談定共同分攤 5%關稅成本,公司承擔的關稅成本可控制在 2.5%之內;而志強-KY(6768)足球鞋為專業運動鞋,品牌定價能力高,因此沒有面臨分攤關稅的壓力;鈺齊-KY(9802)提到目前要求分攤關稅的品牌客戶不多,關稅對整體毛利率影響可控制在0.5%以內。

- 2018年後台灣製鞋廠大多將生產重心轉移至越南,其中來億-KY目前超過 90%產能在越南廠,2025 年則有印尼廠產能將完工投產。志強-KY製鞋產能約61%為越南、柬埔寨佔36%,2025年也會有印尼新廠開出產能。鈺齊-KY目前產能約65%位於越南、20%位於柬埔寨、15%位於中國。

- 在目前關稅戰已告一段落、且2026年即將迎來FIFA世界盃與亞運的帶動下,製鞋產業的前景也跟著逐步轉佳,先前Nike在6月祭出漲價的策略顯示公司具有將關稅成本轉嫁給消費者的能力。鞋子本身是生活必需品,即便漲價5%也不會讓買鞋子的需求就此下滑;在整個製鞋產業不大受關稅戰影響的情況下,目前評價偏低且具有成長性的台灣製鞋供應鏈具有相當不錯的投資機會。

- 資料來源:凱基投顧、公司官網

來億-KY營運潛力: 切入新供應鏈,產能將擴充70%以因應需求

- 來億-KY客戶組合為Adidas(營收占比56.4%)、Hoka (26.8%)、Converse(14.3%),近年能夠觀察到 Nike 在籃球鞋款以及過往的經典鞋款如 Air Force、Air Jordan 等銷售上遇到較多阻礙,而Adidas、Hoka、On-Running 等創新度較高的品牌則擁有較高的成長性,使來億-KY 同步受惠客戶市占率提升的趨勢紅利。

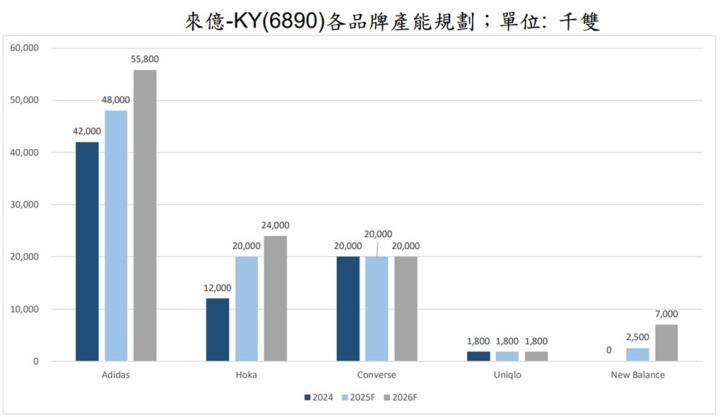

- 第三季雖然是鞋子產業的傳統淡季,不過隨著 Adidas originals 新款及籃球鞋 AE2開始出貨,產品平均報價會成長約5%,有助來億-KY 營運淡季不淡。此外,來億-KY今年切入新客戶 NB 的供應鏈,鞋子將出貨約 180 萬雙、營收貢獻達 10 億元;明年則在新產能開出下,營收貢獻可望翻倍。

- 來億-KY近幾年積極配合客戶擴充產能,且產品交期與報價均較同業更具優勢,使公司逐步提升品牌廠的供貨市佔。公司預計明年將切入On供應鏈,初期將出貨約300萬雙鞋子,而Asics也正在洽談中,有機會在2026年開始出貨。目前因應Adidas出貨量逐年提升的需求再加上來億-KY切入新供應鏈,公司規劃未來 3~5 年將擴充 3,000 萬雙鞋子產能,擴產幅度達 70%,使來億-KY的成長性具有超越大多數同業的潛力。

- 資料來源:公司官網、法說會資料

志強-KY營運潛力: Adidas新鞋款熱銷推升營運成長

- 志強-KY 主要業務是生產足球鞋、足球、美式橄欖球,大客戶為 Adidas、Nike、Brooks、亞瑟士,其中Adidas、Nike營收比重分別為 56.3%與 33.6%。志強-KY是Adidas、Nike足球鞋主要供應商,公司在全球足球鞋市占率達 21%。

- 志強-KY銷美佔營收比重 42%,產品主要皆於越南廠區生產,目前多數品牌客戶的報價並沒有因關稅調整,也沒有急單或砍單動作,而志強-KY本身在足球鞋市場具有競爭優勢,因此短期內也沒有主動讓價的必要性。就個別客戶來看,基於Nike已在6月漲價,公司預期今年下單狀況與去年差異不大,亦不會要求供應鏈分攤關稅成本,而是會轉嫁給消費者。

- Adidas、亞瑟士與Brooks的部分,目前都沒有向公司要求分攤關稅成本,僅要求印尼廠加快投產進度。整體而言,基於代工廠成本結構與利潤相對有限且透明,報價調整的空間較小,而品牌商透過漲價以轉嫁成本的空間相對大,因此大型品牌商要求供應鏈分攤成本的可能性較低,僅部分小型品牌商為了能提升產品價格競爭力而要求供應鏈分攤成本,對營收主要來自Adidas與Nike的志強-KY影響不大。

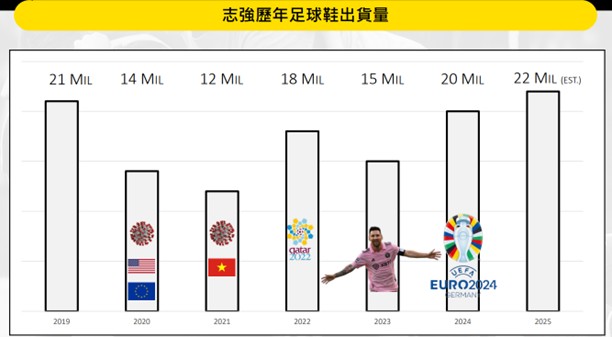

- Adidas於2024年推出F50系列20周年梅西限量款「Fast Reborn」後便熱賣至2025年,志強-KY負責生產F50 系列P1款、P2款、P3款與P4款,且後續延伸出Gazelle的休閒鞋款式訂單亦由志強-KY拿下,因此公司預計2025年Adidas訂單將達到5%以上的成長性,而整體足球鞋出貨量將年增10%,為推升今年整體營運成長的主要動能。

- 今年6月舉辦的FIFA俱樂部世界盃首次從7支增加至 32 支俱樂部參賽,這場比賽被FIFA定位為俱樂部版的世界盃,讓足球俱樂部之間的比賽開始吸引市場關注;而2026年即將舉辦的FIFA世界盃也將參賽隊伍從32支提升至48支,這兩場賽事不僅帶動全球對足球的熱愛度,也讓足球鞋買氣跟著攀升,這對於目前身為足球鞋規模最大的製造商志強-KY而言無疑是一大利多。

- 資料來源: 公司官網、法說會資料

鈺齊-KY營運潛力: ON營收大幅翻倍,今年營收貢獻可望成長30%

- 鈺齊-KY是一家專業的製鞋公司,擁有快速開發和靈活生產的能 力,鞋類產品包括戶外性能鞋、休閒鞋、運動鞋、涼拖鞋、冬靴、雪靴、硫化鞋以及其他多功能鞋。客戶主要集中在VFC和WWW 兩大集團,主要品牌包含On Running、Vans、Timberland、The North Face等,前三大品牌營收佔比約50%。

- 鈺齊-KY每年穩定增加3-5個新客戶,2023年引進Athletics、Chiruca、Dainese、Goldwin及Dechers LAB等合作夥伴。2024 年有5個新品牌客戶加入,其中3個已開始量產,而2025年則有機會再增加5-6個新客戶。產能部分,公司目前逐步提升越南廠區產能,預計2025年產能占比將提升至65%以上。

- 2025年鈺齊-KY的成長動能主要來自ON Running訂單量增加,ON第一季在亞太區的淨銷售額達1.2億瑞郎,年增率達 130.2%,背後的動能來自ON迅速在中國開設自有零售店、旗艦店和大型商店,靠著相對平價且流行的款式提升在中國市場的佔有率。ON計畫在2025年將中國線下門店從58家提升至80家,(40家自有零售店和40 家特許經營店),年增37.9%,2026年將達到100家門店以上,年增25%。鈺齊-KY評估今年ON營收貢獻將達15%以上,營收成長率達30%以上,並將成為第一大客戶。

- 資料來源: 產業隊長整理、公司官網、法說會資料

技術分析: 三家公司短線皆面臨外資賣壓,低檔橫盤整理後靜待放量攻擊

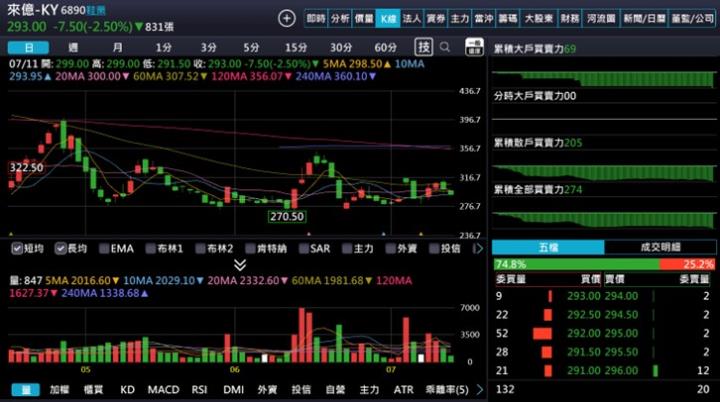

- 近期來億-KY股價回落至月線之下,短線上因量能不足,將步入區間震盪格局,後續股價若能帶量站回月線則可望向半年線位置反攻。

- 資料來源:隊長七龍珠

- 籌碼面可看到近期外資雖站在賣方但看法分歧,摩根士丹利、滙豐與花旗皆為主要買方,且400張大股東持股比例穩定維持92%上下,使股價短線上的下行風險降低。

- 資料來源:隊長七龍珠

- 近期志強-KY股價回落至各期均線之下,短線上雖面臨月線與半年線反壓,但股價若能不破前低並打出第二支腳則有助底部成形。

- 資料來源:隊長七龍珠

- 籌碼面可看到近期外資賣壓雖較沉重,但投信買盤使跌勢逐步趨緩,再加上400張大股東持股比例穩定維持83%上下,皆有利於股價在短期內落底。

- 資料來源:隊長七龍珠

- 近期鈺齊-KY股價在觸及半年線與年線後便面臨重重賣壓,向季線位置回測,短線上若能在此守穩則有助醞釀下一波多頭行情。

- 籌碼面可看到近期呈現土洋對做的態勢,400張大股東持股比例則維持73%上下,後續待外資賣壓消退後將成為股價的轉折點。

- 資料來源:隊長七龍珠

結論: 製鞋供應鏈受關稅與匯損影響程度低,且訂單量具成長性

- 法人看法

- 來億-KY

- 兆豐投顧:目前 Adidas、Hoka 稼動率維持高檔,已需仰賴加班生產,推估稼動率維持在 100%以上,我們上調2025年出貨量預期至 8875 萬雙(前次預估 8542 萬雙)。2025/26 年 EPS 分別預估 17.05/22.52 元,目前股價交易在 2026 年 EPS 的 13.4x,評價顯著偏低,未來將為 Adidas 擴充 3000 萬雙產能,約等於未來 5 年 CAGR 達 10%,長期展望正向,我們維持「買進」投資評等,目標價 450 元(20x 2026(F)PER),潛在上漲空間 50%。

- 國泰投顧:來億-KY產品組合轉佳且廠區稼動率滿載,估 2Q25 毛利率小幅回升至 17.8%。最大客戶並未要求共同負擔關稅,估關稅對全年營收影響約低個位數、獲利影響中個位數,且我們認為可由產品組合優化彌補。目前本益比僅 12x,是公司上市以來低點,手握強勢品牌,未來兩年獲利雙位數成長,維持買進,目標價 366 元。(以 2026 年 EPS 16x 評價)。

- 志強-KY

- 統一投顧:研究部重申志強-KY 買進建議,主要考量:(1)預估志強 2025 年成品鞋總出貨量將進一步提升至 4,200-4,400 萬雙,年增 21.5%-27.2%。(2)Adidas推出 F50 系列 20 周年梅西限量款足球鞋及延伸鞋款銷售狀況佳,持續熱賣中,仍為 2025 年志強足球鞋出貨量提升的主要成長動能之一,預估志強 2025 年足球鞋出貨雙數可望達 2,200 萬雙,年增10%。(3)越南跟柬埔寨各廠區稼動率滿載且持續招工,2025 年底可望達 3.2-3.3 萬人,年增 6.7-10%,顯示公司中長期營運回升。(4)目前 1H25 訂單明確,4Q25世足相關產品會開始出貨至 2Q26,業績成長將延續。預估 2025年稅後 EPS 10.26 元(原估 10.84 元),年增 28.5%,獲利仍將創歷史新高。目前本益比僅約 10 倍,為過往評價區間 8-24 倍的下緣,評價偏低,故研究部維持志強-KY 買進之投資建議,評價由 18 倍調降到 15 倍,目標價 154 元(15xPER *2025EPS)

- 永豐投顧:2Q25 延續 1Q25 的熱度,全年出貨目標維持 4000 萬雙(+14%YoY),維持買進原因為:(1) 志強銷美比重 28%,現階段關稅議題並未影響品牌客戶下單或公司的 FOB 報價,品牌商價格調整的空間較大,鞋廠有可能不會 有報價上的變動,(2) 今年出貨目標維持 4000 萬雙(+14%YoY),第二季是傳統旺季與第一季持平至小增,第三季是淡季,第四季有機會有 2026 年世足賽的提前拉貨,(3) 2025 年配息 6.18 元,殖利率 5.3%。在評價方面,過去本益比區間在 725 倍,中位數為 16-17 倍,目前本益比僅 10-11 倍,為歷史區間的下緣,乃維持買進建議,但大盤本益比下調,故修正公司的本益比,目標價 180 元(18 X 2025EPS)下調至 170 元(17 X 2025EPS)。

- 鈺齊-KY

- 統一投顧:研究部對鈺齊-KY(9802)重申買進。主要考量:(1)台幣升值 10%對毛利率影響很低,僅約 0.2pct,分攤關稅所增加的成本也是微乎其微,對 GM 及 OPM 影響有限。(2)2Q25 所有訂單幾乎都是在 4 月初對等關稅出來前就接好的,鞋業 lead time 很長、產能很滿,沒有塞進急單的空間,是客戶真實需求的呈現。(3)1Q25 ON Running 亞太地區營收大增 130.2%,日本和中國為主要推動力,FY2025、2026 年品牌在亞太地區仍將維持大幅度增長,ON Running 給的訂單展望也沒有改變,2025 年將躍昇為最大客戶。(4)目前有 2 個廠生產 ON Running 產品,2H25 會再新增 1 個越南廠、1 個湖北廠,共 4 個廠為其服務,而中國及日本地區產品主要將由湖北廠供應,此地區成長動能完全不受美國對等關稅政策影響。研究部以 2H25 至 1H26 未來四季合計稅後 EPS 10.08 元估算,目前本益比不到 10 倍,為過往評價區間 7-21 倍下緣,評價偏低,故維持買進之投資建議,目標價 150 元(15xPER * 2H25 至 1H26 四季 EPS)。

- 永豐投顧:2Q25 客戶訂單回升、營運亮麗,3Q25 客戶下單先保守後逐漸恢復,預計仍是正成長。越南與印尼預計下半年投產,將增添中長期成長動能。研究處維持買進原因為(1) 2Q25 客戶訂單回升、營運亮麗,3Q25 客戶下單先保守後逐漸恢復,預計仍是正成長,(2) 與主力客戶 On 合作快速成長,將是營運主要貢獻之一,(3) 越南與印尼預計下半年投產,增添中長期成長動能,客戶合作將加深加廣,(4) 公司穩定配息。在評價方面,目前公司本益比 12-13 倍,今年營運回升、擴廠顯現中長期的動能,維持買進建議,目標價維持 163 元(19 X 2025 EPS)。

總結: 製鞋產業評價相對低且具成長性

- 川普7月初對各國祭出的關稅雖然高於市場預期不少,但越南在採取完全讓步的態度下,被加徵的關稅幅度低於大多數國家;且製鞋供應鏈因本身的成本結構與獲利性較固定,而品牌廠調漲售價的空間則較有彈性,再加上鞋子是生活必需品,因此即便微幅調漲價格也不致影響鞋子買氣。在2026年即將迎來世足與亞運行情下,多家品牌廠訂單量都有所成長,使台灣供應鏈跟著迎來一波新的商機,當前的低基期與成長性值得大家留意。本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。