我的網誌

我的網誌

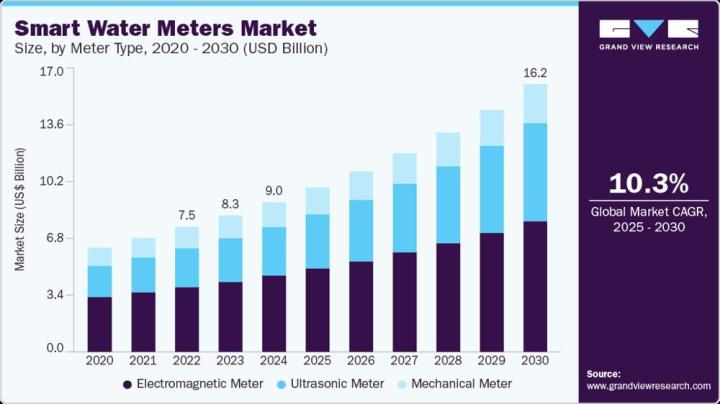

市場現況與預測

全球智慧水表市場近年快速成長, 2024 年市場規模約在 45 – 90 億美元(不同機構估值略有差異)。展望 2030 年,預計市場規模將達 90 – 160 億美元以上,對應年複合成長率約在 10%~12% 之間。

區域分布方面,歐洲目前佔全球智慧水表裝置量約 35%,領先全球;北美約佔 30% 且為最大區域市場,擁有最高的智慧水表普及率(北美水表 AMR/AMI 普及率約八成);亞太地區當前佔比略低於歐美,但被視為未來成長最快的市場,預計年增長率超過 10%,在中國、印度等需求帶動下快速追趕。相較電力領域智慧電表的普及,全球智慧水表滲透率仍有相當大提升空間,許多地區剛開始導入試點計畫,預期未來數年將持續保持穩健成長趨勢。

圖:2020 - 2030 年全球智慧水表市場規模成長趨勢(單位:十億美元)。智慧水表市場預計將由 2024 年的約 90 億美元增長至 2030 年的逾 160 億美元。

產業主要成長動能

智慧水表產業的蓬勃發展,背後有多項驅動因素:

● 水資源壓力與漏損控制:氣候變遷與人口成長使得水資源短缺成為全球性議題,迫使各地水務單位提升用水效率。智慧水表能夠即時監測用水並偵測漏漏水,協助降低高達 30% 可能因漏損流失的非營收水量。對缺水地區而言,這項技術有助於節水及減少浪費,滿足水資源保育的迫切需求。

● 基礎設施老化與汰換需求:許多國家城市的給水管網與傳統水表日趨老舊,失準與漏損問題嚴重。智慧水表與 AMI 系統的導入常與管線更新同步進行,可在更換老舊設備的同時升級為數位計量。老化基礎建設的更新被視為重大契機,全球各地陸續展開大規模智慧水表部署(例如澳洲維多利亞州近期十年計畫安裝 100 萬只智慧水表),藉此提升配水網路效率並降低漏水損失。

● 都市化與用水需求成長:隨著都市人口增長,用水總量提升,水資源調配更形困難。智慧水表可提供更精細的用水數據,讓供水單位優化調度。基礎建設數位化也成為智慧城市的重要一環,許多城市將智慧水務納入其智慧城市發展策略中,以確保未來用水供需平衡。

● 政府政策與補助:各國政府推行水資源管理政策及提供財政支援,加速智慧水表的採用。由於智慧水表可促進節水與降低營運成本,這契合公共政策目標。例如美國、歐盟皆制定相關政策鼓勵公用事業數位化升級,法規與永續目標亦驅動水司更換智慧水表。整體而言,市場的成長動能包括水資源保育意識提高、IoT 科技進步,以及政府法規與補助資金投入等。各項因素相輔相成,推動全球智慧水表需求穩健上揚。

美國智慧水務政策與補助

在全球智慧水表推廣中,美國聯邦與州政府的政策與資金支持扮演了關鍵角色。聯邦層面上,《基礎設施投資與就業法案》( IIJA ) 在水務基建領域投入超過 500 億美元,其中包括 150 億美元 專款用於全國更換鉛製供水管線。這筆龐大資金透過EPA轄下的飲用水州循環基金( Drinking Water SRF )等管道分配至各州與市政水務單位,用於提升供水基礎建設。由於管線汰換與管網升級常同時進行,不少公用事業藉此機會安裝 AMI 智慧水表,提升整體供水系統的智慧化程度。

同時,EPA 也推行多項專案鼓勵智慧水務:例如 EPA 水務創新計畫( WaterSMART )與各類節水補助均提供資金給採用智慧水表技術的項目。具體案例包括:亞利桑那州錢德勒市在 2024 年啟動價值 1,400 萬美元的智慧水表 AMI 專案,其中獲得 EPA 與州水基金融資機構 120 萬美元補助;加州與德州等乾旱州也透過 IIJA 撥款提供每案最高約 200 萬美元的補助金,協助當地水司汰換舊有水表為智慧型設備。這些資金大幅降低了公用單位的財務門檻,實質帶動智慧水表在美國的需求成長。

圖來源:BERMEX

值得一提的是,聯邦政府近期修訂的飲用水法規(例如 EPA 加嚴鉛銅法規 LCRI )要求十年內移除所有鉛管。在鉛管大規模施工時,更換智慧水表常被納入項目範疇,以一次完成管線與計量升級。

以密爾瓦基市為例,藉助 IIJA 資金加速鉛管汰換, 2024 年額外更換 2,600 條服務管並免費為住戶換裝新式水表。綜上所述,美國聯邦與地方政府透過資金補助、法規推動及示範項目,正在顯著加快全美智慧水表和智慧水務市場的成長腳步。

技術演進趨勢

智慧水表技術正持續進步,主要呈現幾項演進趨勢:

● AMR 向 AMI 升級:傳統自動抄錶( AMR )透過簡單單向無線傳輸讀數,功能有限。近年來水務單位逐步導入先進量測基礎建設( AMI ),建立固定網路進行雙向通訊,即時回傳用水數據。AMI 可支援高頻度讀值和遠端控制,帶來漏損偵測、異常警報等新應用,成為智慧水表的同義詞。

美國目前已有超過 60% 的水務單位開始從 AMR 過渡至 AMI 系統,歐洲 AMI 滲透率則尚在 16% 左右但成長迅速。展望未來,AMI 將成為主流技術架構,各廠商也積極強化 AMI 解決方案的軟硬體整合。

● 多元感測與智慧監控:新一代智慧水表除了測量流量,正逐步整合壓力、聲學與水質感測功能。例如部分先進水表內建壓力感測器,可監控管網壓力變化並預警爆管風險;另有廠商推出附帶聲學監測的水表,用於主動聆測漏水音。Badger Meter 等公司更透過收購Syrinix(壓力監測)及 s::can(即時水質監測)等企業,將高頻壓力偵測與水質監控能力納入其智慧水務平台。這種量測數據的擴充,使智慧水表演變為管網數位監測節點,提供全面的管線狀況情報。

● 通訊技術與標準化:智慧水表依賴低功耗廣域網路傳輸數據。過去多採用專有RF方案(如 Sensus FlexNet 等),但近年標準化 IoT 通訊漸受青睞,包括 LoRaWAN、NB-IoT、LTE-M 等。在北美,目前 91% 的 AMI 裝置仍採用專有RF;歐洲則有 ~43% 採用標準化無線(如 Wize、LoRa 等)。

未來趨勢朝向多樣通訊並存與互通性提升,各廠產品正加入對 LoRa/NB-IoT 的支持,以避免單一廠商綁定並符合各地標準。同時,為克服偏遠地區或地下管網的訊號挑戰,技術上亦在優化天線設計、中繼節點及混合型網路,確保覆蓋穩定。

圖來源:wm systems

● 雲端平台與資料應用:隨著智慧水表部署增加,大量用水大數據湧現。各供應商均推出雲端資料平臺,提供用戶儀表板、自助查詢與 AI 分析等功能。水司可透過雲端軟體進行用水量趨勢分析、漏損熱區識別、用戶行為洞察等,轉化原始資料為決策依據。例如智慧水表普遍實現裝戶即時用水視覺化後,平均可促使住戶節水約 15%;結合用戶門戶網站與行動提醒,更能強化用戶參與,形成供需雙方的節水合力。未來,AI與預測維護也將在智慧水務中扮演更大角色,提前預測漏損或設備異常並通知檢修,有望進一步降低營運成本並提升供水可靠度。

主要競爭者分析

智慧水表產業呈現少數國際大廠 + 區域廠商的競局格局。根據市場研究,公司如 Badger Meter、Itron、Xylem (Sensus)、Kamstrup 等為全球領先者,而 Diehl、Landis+Gyr、Honeywell (Elster)、Neptune 等也占有重要席次。

以下針對題示的主要競爭者,分析其市佔、技術優勢與策略:

● Badger Meter (BMI):美國Badger Meter是聚焦水領域的純粹玩家,在北美智慧水表市場佔有領先地位, 2024 年美國水表 AMI 終端安裝數排名中位居第二,僅次於 Sensus。 Badger 以超音波智慧水表聞名,產品精度高、無機械磨損且壽命長,適合住宅到工業各類應用。

技術上,公司具備完整 AMI 解決方案( Beacon 平台),並透過近年連串併購延伸產品線:包括收購 s::can 與 Analytical Technology Inc. 切入水質感測,收購 Syrinix 引入高頻壓力監測與漏管偵測技術。此策略大大強化了 Badger 的技術版圖,使其能提供從水質、水壓到流量的全方位智慧水網監控方案。

Badger的發展策略著重於創新與垂直整合:一方面持續研發次世代超音波水表、智慧閥門等產品,另一方面強化軟體服務與資料分析能力,提升營收中的循環訂閱比重以帶動毛利成長( Badger 2025 年第一季毛利率創新高達 42.9% )。

在市場拓展上,Badger 除深耕北美市政市場,也透過併購與代理夥伴逐步擴大全球版圖。投資人普遍給予 Badger 較高的估值倍數,反映其穩健成長與水務數位化趨勢受惠者地位(截至 2025 年中,其本益比約 53 倍)。

● Itron ( ITRI ):美國 Itron 是全球智慧公用事業解決方案領導廠商,產品涵蓋電、水、氣三大領域,累計裝置逾 2 億台智慧儀表設備遍及全球。在智慧水表市場,Itron 屬第一梯隊玩家:北美水表 AMI 裝置量排名前三、歐洲亦名列前茅。Itron 的技術優勢在於其跨領域與網路通信專長。公司提供從儀表設備( Device Solutions )、網路通信( Network Solutions )到資料管理服務( Outcomes )的端到端方案。

特別是 Itron 的 OpenWay Riva 和後續平台,在 AMI 網路方面支持 RF Mesh、PLC 以及 LoRaWAN 等多種通信,強調標準互通與安全加密。Itron 還積極參與智慧城市和物聯網生態,提供分析軟體讓水司優化營運和降低非營收水。策略上,Itron 近年著重於調整產品組合、改善供應鏈以恢復獲利能力,並聚焦高毛利的軟體服務。與 Badger 不同,Itron 業務分散在多種公用事業,因此水表僅占其營收一部分。不過,隨著全球水務投資增溫,Itron 水務業務亦呈現回升。

財務上Itron毛利率約 34–35%(低於專注水領域的 Badger),但近年透過提高軟體收入比例有改善趨勢。Itron 的估值倍率相對偏低(2025年中P/E約 22 倍),反映市場對其轉型與跨事業布局持觀望態度,但也意味著若其水務及AMI網路業務表現優於預期,可能存在估值修復空間。

● Xylem ( Sensus ):Xylem 是全球最大的水務技術公司之一,2016 年收購美國 Sensus 後成為智慧水表市場巨頭。Sensus 品牌在北美市佔率居首(智慧水表 AMI 終端安裝量排名第一),在歐洲市場也位居前列。Sensus技 術特色是提供全方位解決方案:從各口徑水表(包含靜態智慧水表 iPERL、整合遠端閥的 Ally 智慧水表等)到 FlexNet 專用通訊網路,以及配套的軟體分析平台。

一套 Sensus AMI 系統可同時服務水、電、氣多種公用事業,用於智慧城市整合。 Xylem 收購 Sensus 後,將其劃入 測量與控制解決方案 事業部,並與自身管網監測、泵浦設備等產品線協同發展。這使 Xylem 能為水司提供「源頭到龍頭」的一體化方案(從取水、輸配到用戶端計量全面涵蓋)。

策略方面,Xylem 近年強調數位解決方案,推出 Xylem Vue 平台整合旗下各種監測裝置數據,協助客戶優化管網管理。相較其他廠商,Xylem 體量最大( 2024 年水務相關總營收約 85 億美元),業務多元(含水處理設備等),因此智慧水表只是其營收的一部分。然而憑藉 Sensus 的強勢地位,Xylem 在智慧水表領域仍穩居領導者。其整體毛利率約 38%、本益比約 30 倍( 2025 年中),估值介於純水表公司與綜合水務公司之間,反映出市場對其廣泛佈局和規模優勢的認可。

● Kamstrup:丹麥 Kamstrup 是歐洲智慧水表與熱能表領導廠商,以超音波智慧水表聞名全球。Kamstrup 在歐洲市占率名列前茅(歐洲水表 AMI 裝置量排名前五),特別在北歐、本地市場占有主導地位。其超音波水表具備高精度、長壽命及寬量程等優點,深受先進國家水司青睞。Kamstrup 也提供自有的無線通訊技術(如 RadioLink )及 Metering System 軟體,可構成端到端AMI方案。

技術上,公司強調產品的可靠性與精度,旗下智慧水表多符合嚴格的 OIML/ISO 標準,並針對嚴寒環境、防凍裂等特殊需求優化設計,這讓 Kamstrup 在北歐及歐洲高端市場建立了高品質形象。策略方面,Kamstrup 屬私人持股公司,長期以研發創新為導向,每年投入可觀預算研製新一代計量技術(如多聲道超音波、遠端閥控等)。

近年 Kamstrup 也積極開拓國際,在北美、亞太設立辦事處並尋求在地合作,以擴大版圖。雖然 Kamstrup 營收規模相對較小(估計每年數億美元級),但其利基明確、毛利率高,專注服務講求品質的客戶群。在智慧水表全球競局中,Kamstrup 扮演技術領先的精品角色,以產品性能取勝並穩步拓展市場。

此外,產業中還有其他值得留意的競爭者:如 Diehl Metering(德國大型儀表公司,在歐洲公用計量領域舉足輕重)、Neptune Technology Group(美國專精水表廠商,在北美市政市場具相當裝置基礎)、Honeywell Elster(霍尼韋爾旗下,擁有Elster品牌水表業務)等。整體而言,智慧水表市場呈現傳統儀表企業與新興科技公司的融合競爭,各大廠無不強化其物聯網通信、資料服務等能力,以在這波水務數位轉型中建立優勢地位。

產業風險與挑戰

儘管前景看好,智慧水表產業仍面臨多項風險與挑戰:

● 高前期成本與預算限制:大規模部署智慧水表涉及表計、通信網路、安裝施工等巨額成本。對預算緊繃的市政水司而言,動輒數百萬至上億美元的投資是不小的財政負擔。即使長期可透過人力節省與降低漏損收回成本,短期內籌措資金的難度仍可能延滯專案推行。

此外,經濟景氣變數及公共財政狀況都影響各地水司升級意願,預算限制是產業擴張的一大現實約束。

● 標準不一致與互通性:目前智慧水表缺乏全球統一標準,各廠多採用自有通信協定和資料格式。不同系統之間互不相容,導致整合困難及供應商鎖定風險。一旦選定某廠方案,後續更換成本高昂並可能受制於單一供應商技術路線。同時,不同國家/地區標準(如歐洲 EN13757、北美 ANSI 等)差異,也增加廠商開發適配成本。雖然 LoRaWAN、NB-IoT 等標準通訊正興起,但在設備層面與資料介面仍需各界推動制定開放標準,以降低用戶對專有技術的疑慮。

● 資料隱私與網路安全:智慧水表連網收集大量用戶用水資訊,引發對隱私的擔憂。用戶或社群可能關切細緻用水數據是否被妥善保護、避免不當使用。因此水司須建立透明的數據政策(歐洲在這方面經驗值得借鏡),取得用戶信任。同時,整個AMI系統暴露在網路環境下,也潛藏資安風險:駭客若入侵Meter或資料庫,可能取得敏感資訊甚至癱瘓供水調度。因應之道需包括端到端加密、認證機制,以及資安監控與應變計畫。對多數傳統水司而言,網路安全是全新挑戰,人才與意識尚待提升。

● 設備電源與維護:智慧水表多依賴電池供電,電池壽命成為關鍵瓶頸。目前主流智慧水表電池壽命約 10~15 年,部分早期產品僅 7–8 年。若需頻繁更換電池,將顯著提高營運維護成本,抵銷部分自動化帶來的人力節省。此外,密集的資料傳輸會加速電池耗電。如何在數據頻率與電池壽命間取得平衡,是技術上需持續改進的課題(例如採用更低功耗的通信模組、智慧休眠喚醒機制等)。電池問題尚未突破前,部分保守的水司對全面部署仍持觀望態度。

● 人員技能與組織轉型:水務行業傳統上人員技術背景偏向土木與機械,導入智慧水表後,員工需要具備 IT、資料分析、通信網絡等新技能。許多水司現有人力無法維護複雜的 AMI 系統,只能依賴廠商或外包服務,增加營運依賴性。組織文化方面,從傳統人工抄表轉為數位營運,也是巨大的轉型挑戰:員工的接受度與訓練、部門職能調整、客戶服務模式改變等,都考驗水司管理層的規劃與執行。人因問題若處理不當,可能導致系統效益無法充分發揮。

綜上,智慧水表產業雖具長期利好,但相關利害關係人需正視上述挑戰。透過創新商業模式(如 Performance contracting、設備即服務等)、推動標準制定、強化資安與培訓人才等措施,可逐步降低這些風險,促進產業健康成長。

投資評估觀點

從投資角度分析智慧水表產業,需考量企業價值、財務結構與成長潛力等要素:

1. 營收成長與市場潛力:目前智慧水表在全球水司中的滲透率仍偏低,預計未來數年維持雙位數成長。產業 TAM(總潛在市場) 包括全球數億支既有機械水表的升級替換,以及新開發地區首次裝表需求。因此相關企業具備可觀的業績擴張空間。特別是先行導入智慧水表的公用事業多證實了其效益(如降低漏水、提升營收),這將帶動更多後進者跟進,使滲透曲線陡峭上揚。

投資人可重點關注各家公司在手訂單、項目中標情況及產品創新能力,以判斷其成長動能可持續性。

2. 毛利率與商業模式:智慧水表屬資本財,硬體毛利率中等,但若能附加軟體服務則可顯著提高綜合毛利。以兩大純水表公司比較,Badger Meter 毛利率約 40%+ 而 Itron 因產品組合包括更多硬體裝置毛利率約 35%。

Badger 近年透過拓展 SaaS 監控服務,使毛利率緩步提升,而 Itron 也在加強軟體「Outcome」業務的貢獻度。大型綜合公司 Xylem 毛利率約 38% 居中。毛利結構亦反映企業商業模式的差異:硬體導向者須仰賴規模降低製造成本,服務導向者則可建立訂閱收入提高利潤穩定度。

投資人宜優先青睞那些成功轉型「硬體 + 軟體」雙營收模式的公司,因其未來盈利韌性更強。

3. 經營效率與獲利能力:在管理效益上,需要關注營業利益率、自由現金流等指標。Badger營業利率約18~19%,而 Itron 因過去供應鏈問題利潤率較低(近期營業利率回升至高個位數)。Xylem 整體營業利率約 12% 左右,反映其大公司規模經濟下尚有提升空間。

公司的營運槓桿和費用管控能力將直接影響估值水準。隨著產業成熟,價格競爭可能加劇,唯有擁有強大產品力或效率優勢者才能維持高於平均的獲利。

4. 估值倍率比較:目前智慧水表相關公司估值分化明顯。純水表龍頭 Badger Meter 因市場定位明確、成長前景佳,享有溢價估值:2025 年中 P/E 約在 50 倍以上。相較之下,經歷轉型的 Itron 估值較低,P/E 約 20 倍左右。大型綜合企業 Xylem 因業務多元穩健,P/E 約 30 倍上下。

高估值通常意味著投資人對公司未來成長有更高預期,因此需要持續優異表現來支撐。投資人在評估時應結合 PEG 倍率(本益成長比)來看,若一家公司估值高但成長率更高,則估值仍屬合理。例如Badger過去數年營收和盈餘年增均雙位數,使其高 PE 得到部分消化。

而 Itron 雖 PE 低,但如能順利改善利潤率,其估值亦可能重評。Xylem 則作為水務藍籌股,估值反映其中等增長與穩定盈利特性,屬防禦型配置。

5. 綜合競爭優勢評估:除財務指標外,投資人也應考量各企業的競爭護城河。智慧水表行業門檻體現在專有測量技術、長期客戶關係、產品可靠性認證,以及整體方案整合能力等方面。擁有廣泛安裝基礎的公司(如 Sensus、Badger )在招標中更具信譽優勢,亦形成後續軟體服務收入來源。技術研發投入則決定企業能否引領下一代產品潮流(如更長壽命電池、內建多感測器的智慧終端等)。

另外,公用事業往往簽訂長期服務合約,因此客戶黏著度很高,早期進入者有利維持市場地位。投資評估時可著重觀察公司的中標情形、市占變化以及產品研發布局,以判斷其競爭優勢是否擴大。

6. 風險調整與併購前景:應對產業趨勢和風險有所研判。由於智慧水表屬基礎設施領域,受景氣循環影響較小,但政策變動(如補助終止、標準強制等)可能帶來需求提前或遞延。此外,資安事件或隱私問題一旦發生,可能拖慢整體市場進程。投資人需持續關注監管與社會輿論動向。

同時,產業可能出現整合併購:大型科技公司或產業巨頭可能併購專精公司以完善布局(如 Xylem 併購Sensus即是先例)。這為投資帶來潛在溢價機會。具領先技術的小型公司也可能成為被收購標的而提早實現價值。

綜合而言,全球智慧水表產業處於成長軌道,具備長期投資吸引力。投資評估應在深入理解市場動態、技術趨勢與競局格局的基礎上,篩選出在技術實力、財務表現和戰略執行上均表現突出的公司。在各項考量中取得平衡,方能把握智慧水務浪潮下的投資良機。

警語:本報告僅供學習與參考,不構成任何投資建議;投資須依個人風險承受度審慎評估,過去績效不代表未來結果。