我的網誌

我的網誌

以伊戰事再起,四大指數臉黑

上週五(13)市場普遍聚焦以伊衝突再次爆發,先前文中於油市部分陸續追蹤提及,川普(Donald Trump)下令撤離伊朗駐派人員,以及以色列空襲伊朗,並且美伊核談部分,持續在「鈾濃縮」部分未能取得共識,令市場等待上週日(15)的新一輪談判,不過,在以色列空襲後,伊朗領導人阿里·哈米尼(Ayatollah Ali Khamenei)魚上週五宣布,伊朗不再計劃參加原定上週日(15)在阿曼舉行的與美國的核談判,根據阿曼通訊社和伊朗官方媒體報導顯示,談判已無限期暫停,

(阿曼通訊社報導美伊核談無限期暫停 資料來源:ONA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,阿曼外交部長巴德爾·阿布賽義迪(Badr Albusaidi)在襲擊事件發生後在社交平台X上發文表示:「以色列對伊朗的單方面攻擊是非法的、毫無道理的,對地區穩定構成了嚴重威脅。我對此予以譴責,並敦促國際社會團結起來,共同抵制以色列的侵略行徑,一致支持緩和局勢和外交努力。」

(Albusaidi發文表示譴責 資料來源:Badr Albusaidi's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

川普(Donald Trump)在自家媒體Truthsocial上發文表示:「我一次次地給伊朗機會達成協議。我用最強烈的語氣告訴他們『就這麼做吧』,但無論多努力、多麼接近達成協議,就是無法達成協議。我告訴他們,這比他們所知、所料或被告知的任何事情都要糟糕得多,因為美國擁有世界上最先進、最致命的軍事裝備,而且以色列也擁有大量這樣的裝備,而且還會製造更多,而且他們知道如何利用它們。某些伊朗強硬派雖然言辭豪邁,但他們並不知道接下來會發生什麼事。他們現在都死了,而且情況只會變得更糟!已經造成了巨大的死亡和破壞,但還有時間結束這場屠殺,以及接下來已經計劃好的、更加殘酷的襲擊。伊朗必須在一切化為烏有之前達成協議,拯救曾經的伊朗帝國。不再有死亡,不再有破壞,行動起來,趁為時不晚。願上帝保佑你們!」

(Trump發文表示伊朗需要快點達成協議 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

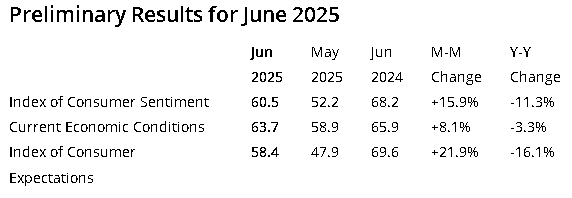

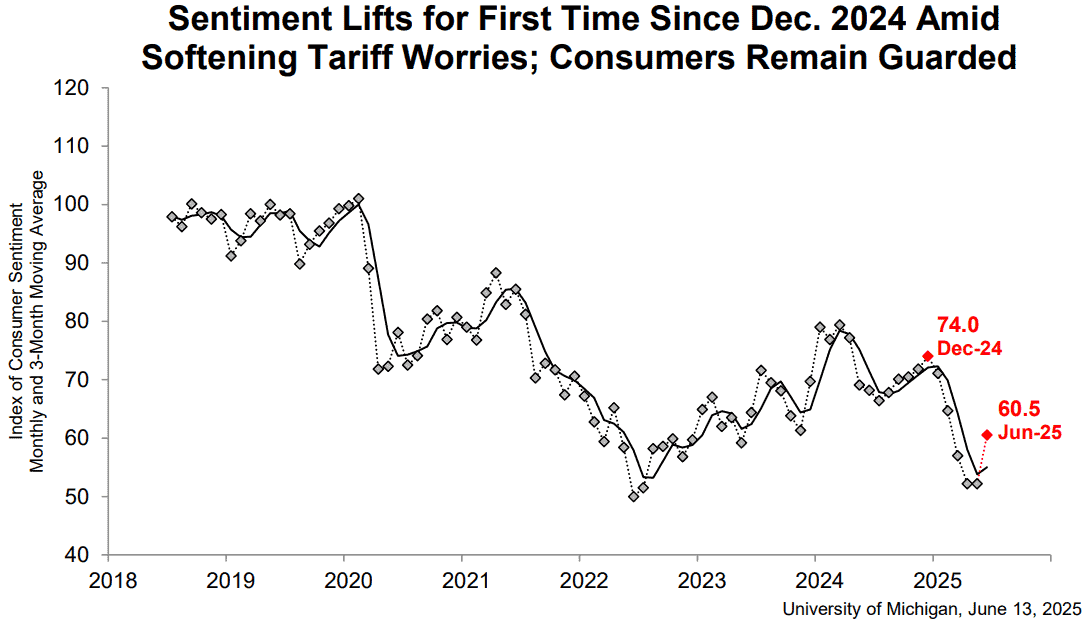

雖然數據部分,美國6月密歇根大學消費者信心指數初值錄得60.5,高於市場預期與前值,但以伊衝突再起,並且本週逢央行週,市場也持續等待Fed給予下半年度的風向,上週五(13)四大指數全數收跌,跌幅介於1.13~2.61%。

密歇根大學:「關稅疑慮減弱,消費者仍保持謹慎態度。」

上週五(13)美國6月密歇根大學消費者信心指數初值錄得60.5,高於市場預期的53.5,與前值的52.2,

美國6月密歇根大學現況指數初值錄得63.7,高於市場預期的59.4,與前值的58.9,

美國6月密歇根大學預期指數初值錄得58.4,高於市場預期的49,與前值的47.9,

美國6月一年期通膨率預期初值錄得5.1%,低於市場預期的6.4%,與前值的6.60%,

美國6月五至十年期通膨率預期初值錄得4.1%,符合市場預期,低於前值的4.20%,

(美國6月密歇根大學消費者信心、現況、預期指數初值 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國密歇根大學(University of Michigan)上週五(13)公布的美國6月密歇根大學消費者信心、現況、預期指數初值,表現皆高於市場預期與前值,並且一年期、五至十年期通膨率預期初值皆低於前值,消費者調查總監Joanne Hsu對數據表示:「消費者信心指數6個月來首次回升,季增16%,但對比2024/12(當時情緒在大選後有所回升)仍低約20%。這些趨勢在年齡、收入、財富、政黨和地理區域分佈中都呈現一致趨勢。此外,所有五個指數成分均有所上升,其中短期和長期預期商業狀況的升幅尤為顯著,這與人們認為關稅壓力有所緩解相一致。消費者似乎已從4月份宣布的極高關稅以及隨後幾週出現的政策波動的衝擊中有所緩和。

然而,消費者仍認為經濟面臨廣泛的下行風險。他們對商業狀況、個人財務狀況、高價商品購買條件、勞動市場和股市的看法都遠低於六個月前的2024年12月。儘管本月出現了顯著改善,但消費者仍對經濟走勢保持謹慎和擔憂。

未來一年的通膨預期從上個月的6.6%暴跌至本月的5.1%。長期通膨預期連續第二個月下降,從5月的4.2%降至6月的4.1%。這兩個數據均為三個月來的最低水準。消費者對關稅對未來通膨的潛在影響的擔憂在6月份有所減弱。儘管如此,通膨預期仍高於2024年下半年的水平,反映出人們普遍認為貿易政策在未來一年仍可能導致通膨上升。」上週五(13)美元指數終場收漲0.27%,苦守06/12前低。本週留意今(16)日的美國6月紐約聯邦儲備銀行製造業指數、明(17)日的美國5月零售銷售月率、週三(18)美國當週初請領失業金人數、週四(19)美股六月節休市一日、週五(20)美國6月費城聯邦儲備銀行製造業指數、美國5月諮商會領先指標月率,以及17~18將召開的Fed利率會議。

(隨著關稅疑慮減弱,消費者仍保持謹慎態度 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望伊朗地緣風險,金市嘗試形成短底

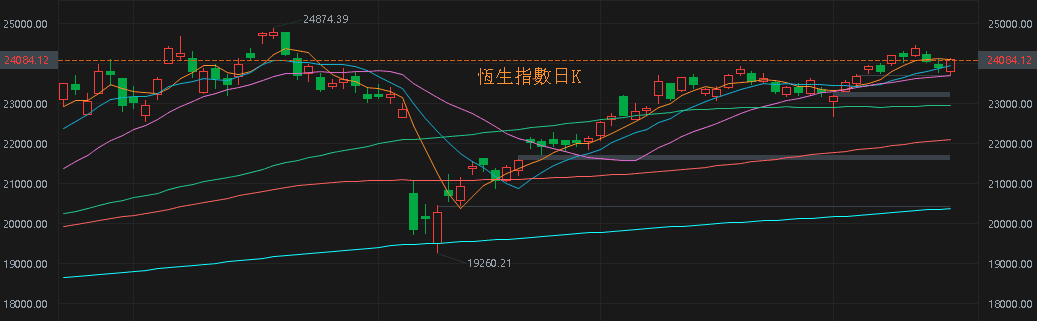

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(5月CPI、PPI持續疲弱),房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),外企離場,寫字樓空置率居高不下(4Q24仍達18.3%),職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生、上證今(16)日雙雙收漲,月線有守,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

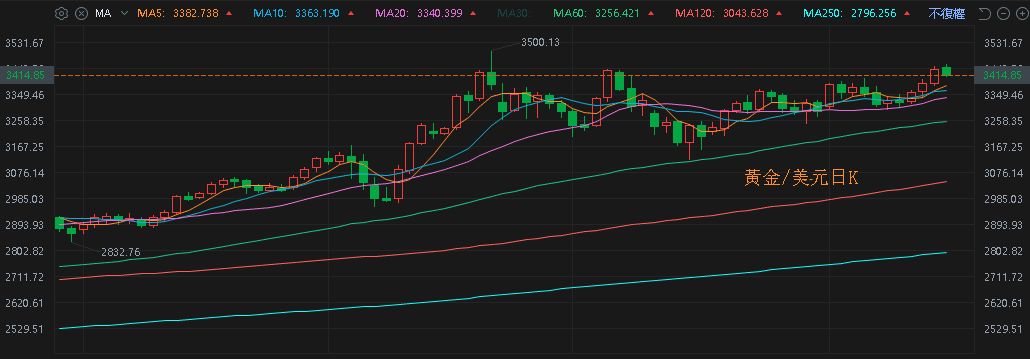

上週五(13)美元指數終場收漲0.27%,苦守06/12前低,於收復月線前,仍相對給美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率反彈收漲季線有守,失守季線前,相對限制金市多方,不過上週五(13)市場主要聚焦於以伊衝突再度爆發,令上週五(13)黃金/美元終場收漲1.43%,以3,434.47美元/盎司作收,突破06/05前高,劍指04/22前高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

以伊戰爭局勢升級,美、布油聯袂突破年線

油市上,供給面部分,05/31公布的新聞稿顯示:「八個參與國將於2025/07實施每日調增41.1萬桶的產量。」增產前景加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,燃油需求架構底部支撐,川普(Donald Trump)將鋼鐵和鋁的關稅於06/04提高到50%,且06/12再度擴大範圍,對八個產品系列加徵,持續對經濟前景帶來壓迫,只是,如首段提及,以伊再度爆發衝突,而原定於上週日(15)舉行的美伊核談也因此取消,暫無複期,上週五(13)油市衝高,美、布油終場收漲6.27%、6.12%,雙雙突破年線重返多頭,

短期格局持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Micron提高對美投資金額,HBM4 2026開始量產

S&P500指數11大板塊跌10漲1,僅能源板塊終場收漲1.74%,表現較佳,金融、資訊科技2大板塊終場分別收跌2.04%、1.40%,表現較弱。

成分股中,Oracle、CF Industries終場分別收漲7.69%、6.50%,表現最佳,Corpay、Caesars Entertainment終場分別收跌7.66%、6.41%,表現最弱。尖牙股部分,Meta跌幅1.51%,Amazon跌幅0.53%,Netflix跌幅0.24%,Apple跌幅1.38%,Alphabet跌幅0.62%,

道瓊成分股跌多漲少,Chevron、Johnson & Johnson終場分別收漲0.65%、0.28%,表現最佳,Sherwin-Williams、Visa終場分別收跌5.70%、4.99%,表現最弱。費半成分股全數收跌,Micron、KLA終場分別收跌0.50%、0.84%,表現最佳。Monolithic Power Systems、Entegris終場分別收跌6.34%、5.38%,表現較弱。

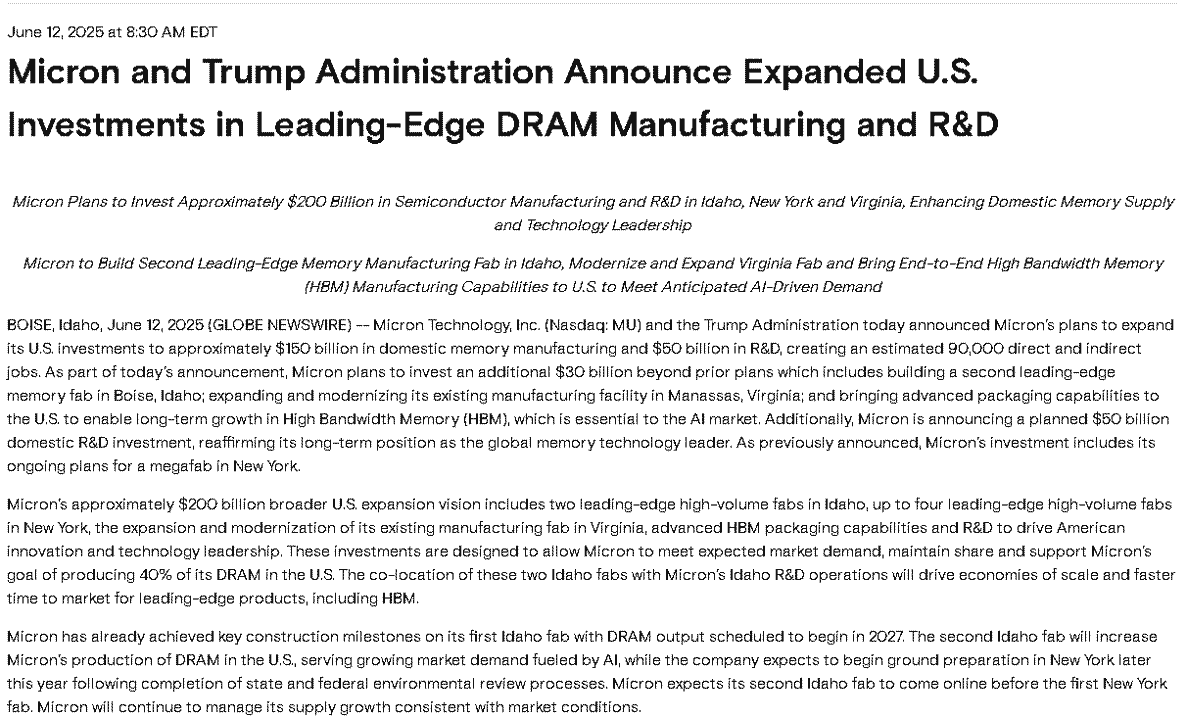

值得留意的是,Micron於上週四(12)於官網發布新聞稿,提及Micron與川普政府今日宣布,美光計畫將其在美國的投資擴大至約1500億美元,用於國內內存製造,內容摘要整理如下:

1.總投資額達 2000 億美元

詳細內容:Micron 將在美國投資1,500億美元於記憶體製造,以及500億美元於研發與封裝技術。

註解:這是Micron歷年最大的一次投資規模,旨在強化美國 DRAM 產業地位。

2.新建與擴建晶圓廠

詳細內容:計畫在愛達荷州Boise增設第二 fab、在紐約最多四座 fab、並擴建維吉尼亞州 Manassas 廠。

備註:擴建布局可提升在美國本土的高階記憶體產能。

3.提高 DRAM 本土化比例至40%

詳細內容:Micron目標在美國生產40%的DRAM 晶片。

備註:有助減少對海外產能依賴,提高供應鏈韌性。

4.高頻寬記憶體(HBM)封裝能力布局

詳細內容:計畫在美國新增先進 HBM 封裝技術線。

備註:聚焦 AI、超級運算市場所需的先進記憶體應用。

5.創造約9萬個職位

詳細內容:包含直接與間接就業,總計約9萬個就業機會。

備註:促進技術職缺與中上階薪資工作機會。

6.研發投入500億美元

詳細內容:投資美國本土研發,強化創新。

備註:研發聚焦 AI 驅動的先進記憶體與封裝技術。

(Micron提高對美投資金額 資料來源:Micron)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

7.獲取CHIPS Act資金支持

詳細內容:預期享有高達64億美元之CHIPS Act補助,及27.5億美元撥款。

備註:搭配聯邦補助,加速廠房啟動與技術部署。

8.經濟部與川普政府密切協力

詳細內容:商務部長 Lutnick 表示強力支持:「造在美國的時代來了」。

備註:顯示政府在建立國安底層技術上的政策導向與資源投入。

9.各大科技領袖公開支持

詳細內容:包含 Microsoft、NVIDIA、Apple、Dell、AWS、AMD、Qualcomm 等具名力挺。

備註:顯示產業上下游生態系一致對Micron投資的支持與期待。

10.建構本土技術與產業體系

詳細內容:Micron 將投入 3.25 億美元於 ID、NY、VA 職訓與大學合作培育人才。

備註:打造地方化人才供應鏈,加速人才與技術鏈結。

11.Idaho fab 2027 年啟動 DRAM

詳細內容:第一座愛達荷 fab 已達施工里程碑,預定 2027 年投產。

備註:意味快速落地與產品量產能力提升。

12.簡政便捷審查

詳細內容:川普政府成立 Investment Accelerator,加速裁決廠建許可並簡化政策流程。

備註:反映政府主動協助民間項目進度。

此外,另外一則公開新聞稿則表示HBM4已出貨主要客戶,並預期將於2026年量產,以配合客戶下一代 AI平台的擴產進度,上週五(13) Micron一度挑戰06/11前高,但未能突破後回吐戰果,終場收跌0.50%。

(Micron表示HBM4已出貨主要客戶 資料來源:Micron)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

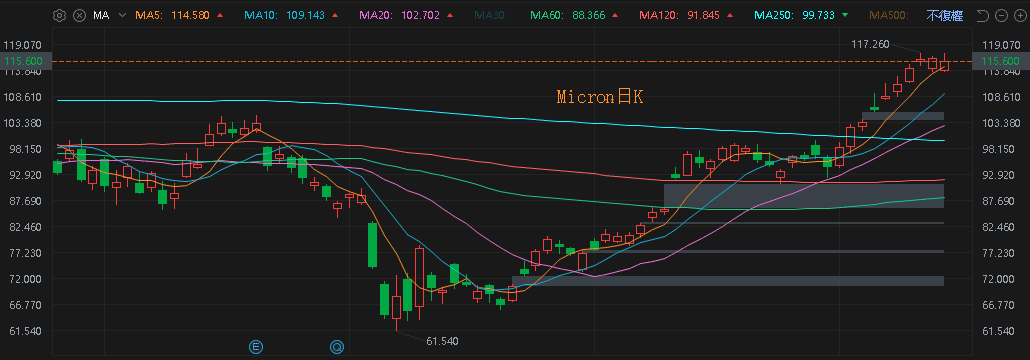

(Micron日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《打入AI生態圈,2Q25陸續量產出貨》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》