我的網誌

我的網誌

【產業戰隊VIP】半導體探針卡龍頭廠商法說會訊息更新

【產業戰隊VIP】半導體探針卡龍頭廠商法說會訊息更新

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言 : 先進製程技術的進步帶動整體測試產業發展

- 隨著5G網絡、AI運算及智能硬件的普及,半導體測試設計組裝市場呈現快速增長的態勢。市場對高階伺服器、HPC及各種智能設備的需求帶動了半導體測試產業的需求。隨著先進製程技術的進步,測試與組裝技術必須不斷創新,以應對更小、更複雜的IC設計。特別是AI、HPC相關產品,對測試設計的精度和效率要求更是與時俱增,以確保之後執行封裝時,可以獲得更高的良率,減少生產成本。

- 旺矽作為台灣探針卡產業龍頭,專注於高階探針卡與測試板的設計製造,具備高客製化與快速交貨的優勢,並積極導入先進材料與精密製程,以因應AI與HPC晶片對高精度與高效能測試的需求,為此產業發展的最大受益者之一。

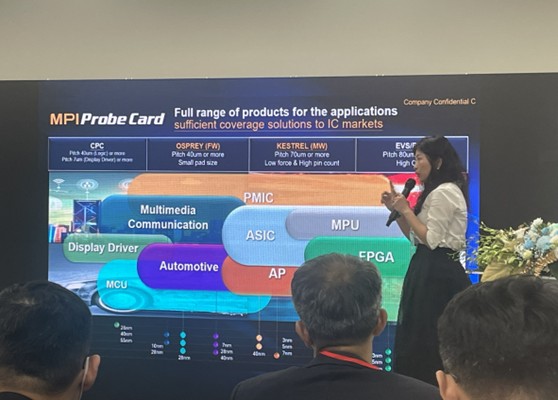

公司簡介:CPC、VPC市占第一,世界前五大探針卡廠。

- 旺矽(6223)成立於1995年,提供探針卡、光電自動化、先進半導體測試、散熱解決方案。旺矽之探針卡解決方案為唯一包含懸臂式探針卡(CPC)、垂直式探針卡(VPC)及微機電式探針卡(MEMS)三大針種的公司。

- 旺矽為全球前五大探針卡廠,於2023年全球探針卡市場中排名第四;2024年全球排名第五(非記憶體類第三),其中在CPC、VPC已為市占第一。

- 公司產產品及服務項目包括晶圓探針卡、晶圓探針卡維修、晶圓測試及分選設備、光電半導體晶圓與元件測試/分選與光學檢查設備、高低溫測試系統、先進半導體測試解決方案等。其細項如下:

- 晶圓測試用晶圓探針卡、LCD Driver IC Final Test 測試用晶圓探針卡、垂直式探針卡

- 光電半導體晶粒測試/分選設備、全自動 AOI 檢測設備

- 公司長處:

- 產品布局三大針種:fine pitch CPC、high speed VPC、high pin count MEMS。

- 探針卡三大部件Probe head、Subtrate、PCB一站式決方案,其中Probe head、Subtrate為公司自製;PCB即將於2027導入自製

- 1Q25產品比重:探針卡67%、半導體設備21%、其他業務13%。

- 2023年產品銷售地區佔比:美洲23%、中國大陸32%、亞洲19%、台灣25%。

- 主要客戶:

- 圖片來源:旺矽法說會

營業狀況:2024年營收創下新高,2025動能延續。

- 旺矽2025年第一季營收為28.29億元,年增38.2%、季減5.8%,符合預期,毛利率達57.39%,小幅優於預期,稅後淨利為7.24億元,季增1.2%、年增83.8%,EPS為7.68元。

- 營收表現方面,1Q出貨淡季不淡,應與客戶提前拉貨有關。毛利率提升主因為產品組合優化及新台幣貶值所帶來的匯率優勢;費用方面受控良好,營業利益率提升至29.71%。

- 月營收方面,旺矽2025年4月營收為9.73億元,年增30.58%;月減2.78%。

- 2025年第二季營收法人預估為29.77億元,季增5.3%;年增24.4%,然近期受台幣升值影響,可能導致營收表現稍低於預期(法人依然維持個位數季增預期,假設台幣匯率29.5)。全年營收預估為121.9億元,年增19.8%,有望續創新高。

- 三率變化上:

- 毛利率由2024Q4的56.21%上升至2025Q1的57.39%。

- 營業利益率由2024Q4的25.08%上升至2025Q1的29.71%。

- 稅後淨利率由2024Q4的23.81%上升至2025Q1的25.56%。

-

- 關稅方面,旺矽對美出口以設備為主,佔比低於10%;同時探針卡佔晶片成本低,關稅影響有限。管理層表示,雖關稅使部分客戶轉趨保守,目前訂單尚無明顯放緩,後續將持續關注變化。

產業展望:製程越先進,MEMS探針卡的需求量越大。

- 根據研調機構Lucintel,預測2024年至2030年全球半導體檢測和測量設備市場將以5.0%的複合年成長率成長,其成長動能為IoT、5G和AI等尖端科技日新月異,半導體製程中對高品質檢測和測量設備的需求隨之不斷成長,同時產品複雜度與測試時間持續增加。

- 探針卡(Probe Card)作用於晶片製造出來後的測試階段。根據公開資料,探針卡的平均壽命約為100萬次接觸,但高階應用(如先進封裝測試)可能僅數十萬次,所以越先進的半導體製程,為配合晶片縮小及異質整合的趨勢,其探針卡的用量及單價越高。

- 根據TechInsights推估,在預測期間2024年至2028年間,全球探針卡市場規模年複合成長率為+10.1%,其中MEMS探針卡市場規模年複合成長率為+11.8%。

- 根據Gartner預估,2020至2026年先進製程(小於7奈米)產能之複合年成長率為19.7%,增幅遠比成熟製程的7.5%來的高。

- 綜上,隨著半導體產業朝先進封裝技術(如2.5D/3D IC、Chiplet及Fan-Out晶圓級封裝)快速發展,MEMS探針卡因其高精度、微小間距適應性及優異電氣性能,成為先進封裝測試的核心解決方案。相較於傳統探針卡,MEMS探針卡能應對更小的接觸墊尺寸與更高頻測試要求,進而顯著提升了測試良率與效率。然探針卡屬消耗品,其中MEMS探針卡的使用壽命(約10萬至100萬次接觸)因精密結構而相較傳統探針卡短,,除了因壽命較短導致用量提升;也促使產業持續投入研發以優化耐用性與成本效益。

公司成長動能 : 旺矽在AI與高效能運算晶片測試領域具技術與產能優勢,是其2025年持續成長的核心動能。

- 旺矽受惠於AI ASIC與Gaming晶片的測試需求擴大,推升高階探針卡出貨動能。2025年第一季雖為傳統淡季,但因部分客戶因應美國關稅提前拉貨,出貨表現優於預期,帶動營收年增38.2%。

- 公司展望上半年VPC探針卡需求強勁,下半年則預期AI ASIC應用將接棒挹注動能,2026年則跨足2奈米MEMS測試領域。

- 探針月產能方面,VPC已在1Q完成 90 萬針至120萬針的產能擴充;MEMS預在3Q25由 40萬針擴充至 60 萬針;CPC基於市場趨勢維持50萬針。由於VPC及MEMS產能利用率4月起滿載,預期VPC及MEMS 2026年產能將持續擴充。受惠HPC成長,客戶在3 奈米以下採用MEMS比例增加,帶動整體VPC需求,法人預估2025年探針卡事業營收雙位數成長。

- 公司近年持續提升高毛利探針卡(MEMS)比重,並有效控管費用,使2025年第一季毛利率達57.39%,營益率達29.71%,雙雙創高。儘管新台幣升值壓力使第二季毛利率預估回落至約54.2%,但由於成本主要以台幣計價,對營運影響相對可控。

- 在半導體設備方面,旺矽也積極延伸光電設備應用,切入VCSEL與Micro LED測試,並布局光通訊應用的矽光子測試領域,未來有望搭上新一波光電高速通訊浪潮。同時公司亦積極與客戶合作進行新產品開案,包括TDDI、AI ASIC及其他高階晶片測試專案。半導體設備整體而言,受惠於美系客戶擴產,Thermal測試設備營收預估年增20%;AST與LED設備預估為個位數成長,然而因匯率影響今年設備整體營收成長可能會有個位數下修(設備業務的合約幾乎以美元計價,對於匯率較其他業務敏感)。

- 為提升產品整合度與交期彈性,公司於2024年啟動自建高階探針卡用PCB產能(70~80層板),預計2026年底完工,1H27起貢獻營收。未來自製率由目前不到10%逐步提升,有助於強化毛利率、提升產品品質並增進客戶黏著度。屆時旺矽探針卡將完全進入自製化(Probe head、Substrate目前已進入自製。)

- 展望後續,2Q25旺矽將受惠於AI、Gaming出貨動能延續,目前4/5月BB ratio部分,CPC 1.05/0.91,VPC 1.22/1.23。然受到新台幣大幅升值影響,法人普遍預估2Q25營收季增自雙位數下調至中個位數百分比,而旺矽維持全年逐季成長展望。

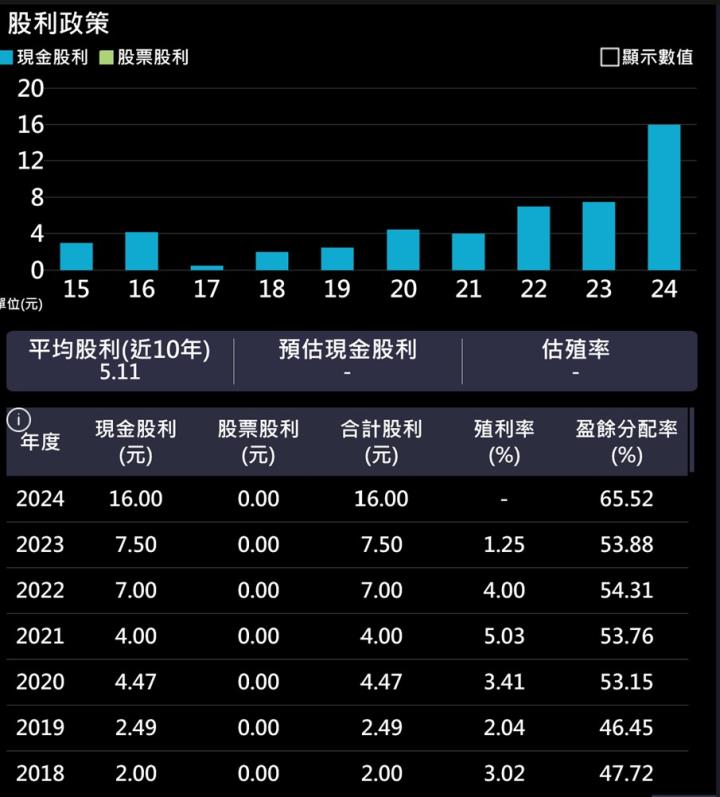

股利政策:2024年配發現金股利15元

- 公司2024年配發現金股利15元,配息率65.52%為2015年來最高,反映公司成長動能強勁。依照5/27收盤價745元,當前殖利率約2%。

- 資料來源:隊長七龍珠 APP

技術分析/法人籌碼/大戶持股:短均線呈現多頭排列;籌碼向大戶靠攏。

- 近日股價強勢,5/26挾大量跳空開高,正式收復四月關稅風波回檔前價格,短均線呈現多頭排列。惟半年線壓力仍在,短線上後續偏向橫盤整理。

- 資料來源:隊長七龍珠 APP

- 股價回檔以來最大買超分點富邦持續買進持有。

- 資料來源:隊長七龍珠 APP

- 4百張以上大戶,尤其是內部大股東(扣除投信外資),上週大量加碼3.77%,籌碼顯著提升。

- 圖片/資料來源:隊長七龍珠 APP

法人看法:旺矽長線成長無虞。

- 華南投顧:預估獲利31元

- 由於全球封測產能主要集中於亞洲,關稅對測試介面廠商直接影響有限,但可能會因終端需求下滑而受到間接影響。

- 旺矽目前VPC的 BB Ratio 持續維持1以上,CPC 約 0.9也是接近滿載接單,接單能見度已達第三季,去年已完成驗證的國際級美系新客戶今年有望開始出貨。

- 公司2024年探針卡營收占比高於50%,半導體設備營運比重為30%出頭,探針卡業務2024年最大成長動能在AI 與 HPC 領域,公司是 AI ASIC 主要的探針卡供應商,

- 2024年VPC 探針卡全年產能滿載,2024年底 VPC 探針月產能90萬針,MEMS 探針月產能40萬針,預計今年會再擴充三成探針產能,新產能將集中在 VPC 及MEMS 產線,今年下半年開始投入營運。預估旺矽 2025年 EPS為31元。

- 中信投顧:

- PCB 自製可有效縮短產品的lead time。2024年 AI需求大時(當時產能利用率>100%),lead time 到 6 個月。現在的話 lead time 至少約 12週,而PCB就占約8週。

- PCB 層數約 70~80 層,技術門檻高,目前皆外包給日本廠商,自製率不到10%。PCB廠商希望量大但探針卡是少量多樣,一張探針卡就算有超過2、300的單,對PCB廠還是相對少。

- 探針卡組成: 針頭、PCB、Substrate,只要有一個零組件沒有自製,掌握度低,品質就不穩定。必須要掌控住生產過程的參數來調配組合起來才會搭到客戶想要的效果。

- PCB 是未來很重要的瓶頸。市場上的供應商都是12週以上的交期,自製後可縮短到2/3的時間,在時間上就有優勢。對毛利率也有正向的影響。

- 永豐投顧:

- 因新台幣大幅升值影響營收及毛利率,惟公司於 AI 相關產品持續出貨,2025 年營收仍有望維持雙位數成長,各項產品開案持續進行中,預期長線成長性仍可期待。

- 短期因新台幣大幅升值影響,下修營收及獲利預估值,研究處將 2025 年預估 EPS 元由 30.95 元調整至 27.56 元,惟研究處長線仍樂觀看待公司於 AI 相關探針卡產品成長動能,研究處維持買進投資建議,因 2025 年獲利預估調整,目標價同步由 774 元調整至 771 元(2025 EPS*28X)。

- Goldman Sachs:高盛預估旺矽獲利30元,目標價上看1000元

- 一、晶片複雜度提升 + 上市時程加快 → 驅動晶片測試需求轉型,晶片邁向先進製程,設計更複雜,需要更嚴格的測試標準。

- AI/HPC(高效能運算)趨勢下,每顆晶片的測試變得關鍵。

- 台灣本地供應商受惠地利之便,鄰近台積電(TSMC)、日月光(ASE),具供應鏈優勢。

- 晶片複雜度提高與縮短產品上市時間,驅動測試需求轉變

- 我們觀察到一個不可阻擋的結構性趨勢:晶片設計越來越複雜,並持續向更先進製程節點邁進。在半導體領域中,「先進晶片測試產業」正是這股大趨勢下的主要受惠者,因為測試標準提高以確保每顆晶片的良率。

- 隨著產品週期縮短與市場對快速上市的需求增加,我們認為台灣本地的供應商將持續受惠,原因在於他們鄰近主要晶圓代工(如台積電)與封測(如日月光)廠商。

- 測試設備單價提升、市占成長與市場擴張,展望強勁

- 我們看好其結構性成長動能,主因:AI/HPC推動測試設備單價提升,探針卡與測試座需支援更多接腳、更高頻率、更小容差,使平均售價(ASP)翻倍以上。

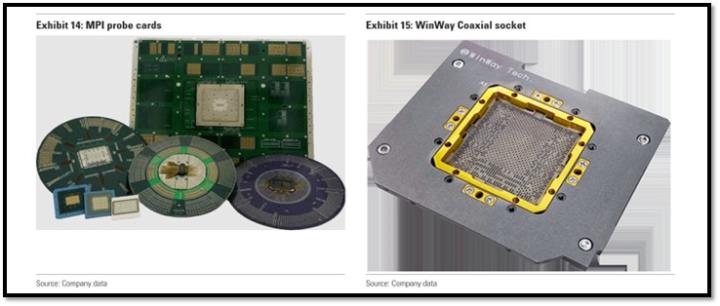

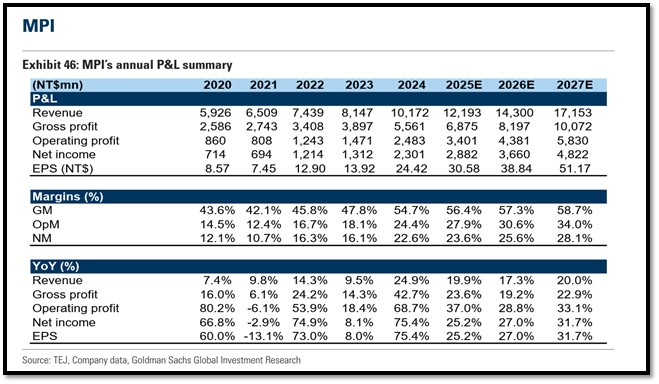

- 預計到2027年,MPI/WinWay在全球探針卡/測試座市占率將由2024年的7%/8%提升至11%/14%。總可用市場(TAM)持續擴大隨著滲透新HPC客戶,MPI將擴大高毛利的MEMS探針卡業務;WinWay則擴大其探針卡事業版圖。

- 我們預估,2024–2027年EPS年複合成長率(CAGR)為28%(MPI)與37%(WinWay),主因是產業自然成長與市占擴張。目標價對應 2026年預估本益比為26倍/24倍。

- 在AI/HPC趨勢下,每顆晶片的測試變得關鍵。同時晶片邁向先進製程,設計更複雜,需要更嚴格的測試標準。

- 在上述趨勢下,探針卡與測試座需支援更多接腳、更高頻率、更小容差,使ASP翻了不只一倍。基於台灣在晶圓產業的地位,旺矽/穎崴有著地緣優勢。預計到2027年,旺矽/穎崴在全球探針卡/測試座市占率將由2024年的7%/8%提升至11%/14%。

- 預估2024–2027年EPS的CAGR為28%(旺矽)與37%(穎崴),主因是產業自然成長與市占擴張。目標價對應 2026年預估本益比為26倍/24倍;預估價為1000/1500元。(今明後年EPS預估為30.58/38.84/51元)

結論:憑藉完整探針卡技術、持續擴充產能與AI高階測試需求帶動,旺矽穩居產業領先地位

- 隊長認為,半導體探針卡產業的成長性高,不同的晶片所需要的探針、探針卡、老化測試等等皆不同,進入先進製程、高速傳輸與AI,甚至車用電子等時代,此產業的技術難度不斷提升,進入障礙及高,所有廠商毛利率幾乎都在50%以上可得明證,並且不受關稅影響,絕對會是今年必須大大研究的主流產業。產業龍頭旺矽(6223)、設備龍頭鴻勁(7769),還以穎威(6515),雍智(6683)等等都是重中之中。

- 據研調機構,隨著產品複雜度與測試時間持續增加,預測2024年至2030年全球半導體檢測和測量設備市場將以5.0%的複合年成長率成長。

- 旺矽為全球前五大探針卡廠,CPC與VPC市占第一,並具備完整三大針種技術。透過自製關鍵元件與未來導入PCB自製,強化交期彈性與毛利率,提升市場競爭力。

- 旺矽2024年成長居世界前五大探針卡廠中第一,1Q25營收與獲利再度大幅成長,毛利率與營益率同步提升,近58%的毛利率為公司強勁的護城河,全年營收可望續創新高。然第二季因為台幣升值,法人預估全年EPS可能會下修,此為全部外銷電子廠共同面對的風險。

- 旺矽受惠於AI ASIC與Gaming應用快速成長,推升高階探針卡出貨。VPC於Q1產能擴至120萬針,MEMS亦將於Q3擴產至60萬針,4月起VPC與MEMS產能滿載,法人預期探針卡營收將達雙位數成長。

- 法人普遍看好旺矽於AI、HPC、光通訊等高階測試應用的長線潛力。儘管短期因台幣升值略調降2Q25營收預估,但公司憑藉技術優勢與自製率提升,長線上成長無虞,法人預估旺矽2025年EPS 27.5-31元。

- 本報告僅法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

- 重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!