我的網誌

我的網誌

半導體晶圓檢測受惠HPC、AI與先進封裝三大趨勢

半導體晶圓檢測受惠HPC、AI與先進封裝三大趨勢

前言:

- 隨著5G網絡、AI運算及智能硬件的普及,半導體測試設計組裝市場呈現快速增長的態勢。市場對高階伺服器、HPC及各種智能設備的需求帶動了半導體測試產業的需求。隨著先進製程技術的進步,測試與組裝技術必須不斷創新,以應對更小、更複雜的IC設計。特別是AI、HPC相關產品,對測試設計的精度和效率要求更是與時俱增,以確保之後執行封裝時,可以獲得更高的良率,減少生產成本。

- 在此趨勢下,雍智的產品線橫跨前、後段測試,可以提供給客戶一條龍的產品與服務,為此產業發展的最大受益者之一。

公司簡介:

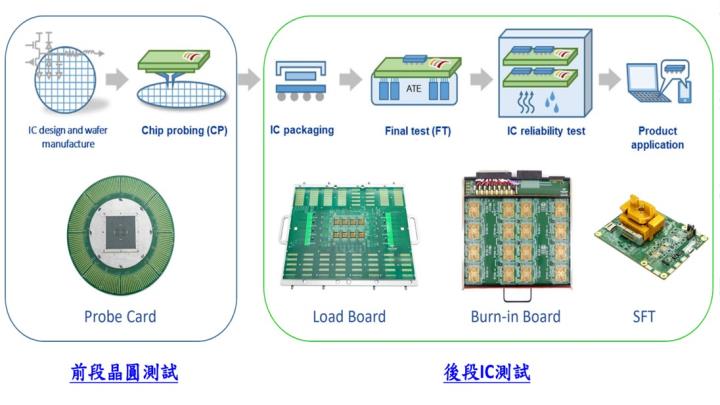

- 雍智科技股份有限公司(6683)成立於2006年9月,總部位於新竹竹北,主要從事IC測試載板設計開發及製造業務,在上海也設有辦事處,就近服務大陸客戶。

- 公司產品為IC測試載板 (Load Board)、老化測試板(Burn in Board)、晶圓測試板與探針卡(Probe Card),營收占比各約50%、35%及15%。探針卡部分主要是設計Interposer與PCB,PCB委外製作,探針頭由客戶指定合作夥伴。

- 資料/圖片來源:雍智法說會

營業狀況:

- 雍智2024年第四季營收續創5.11億元新高,季增13.4%、年增48.11%,營業利益同創1.46億元新高,季增12.14%、年增18.37%,毛利率升至58.35%,營益率降28.63%。EPS 5.36元,亦創歷史新高。

- 雍智2024年合併營收17.36億元創新高、年增23.11%。毛利率升至53.01%,創近3年高,營益率降至28.53%,主因設立海外子公司初期費用較高。營業利益4.95億元、年增17.05%。稅後淨利4.79億元、年增達35.47%,受惠業外收益。EPS 17.69元,改寫歷史新高。

- 雍智3月 合併營收1.52億元,月減0.67%、年增14.67%。2025第一季營收約4.54億,較去年增長19.26%。

- 資料來源:隊長七龍珠 APP

產業展望:

- 根據研調機構Lucintel,預測2024年至2030年全球半導體檢測和測量設備市場將以5.0%的複合年成長率成長,其成長動能為IoT、5G和AI等尖端科技日新月異,半導體製程中對高品質檢測和測量設備的需求隨之不斷成長,同時產品複雜度與測試時間持續增加。

- 探針卡(Probe Card)作用於晶片製造出來後的測試階段,所以越先進的半導體製程,為配合晶片縮小及異質整合的趨勢,其探針卡的用量及單價越高。

- 根據Gartner預估,2020至2026年先進製程(小於7奈米)產能之複合年成長率為19.7%,增幅遠比成熟製程的7.5%來的高。為此雍智也將探針卡做為2025年的發展重點之一。

公司成長動能

- 雍智產品包含半導體前段晶圓測試載板(Probe Card/Interposer/Probe Head)與後段IC測試載板(Load Board, Burn-in Board, SFT),對於逐漸增加的半導體測試需求,雍智的優勢在於整體設計能力的優化與彈性,如PCB合作廠商涵蓋國內外,並可搭配多種類型的探針頭(Probe Head),同時提供客戶多種方案選擇。

- 產品方面,雍智在後段測試的IC測試載板全球市占率高,2024年營收佔比約80%。其中老化測試板(Burn-in Board)在台灣較無其他競爭者,受惠車用與AI相關應用需求樂觀,為雍智2024營收佔比最高的產品,同時公司也切入AI產品所需的射頻IC、電源管理IC及高速傳輸等測試載板,2025年整體IC測試載板營收預期能有近10%的成長性

- 前段測試方面,2024年營收佔比約17-18%,探針卡部分主要是設計Interposer與PCB,PCB委外製作,探針頭由客戶指定合作夥伴。探針卡類型為VPC(包含MEMS、Pogo Pin、Cobra),其中以MEMS為主。終端應用含所有高頻高速產品 AI/HPC、雲端及車用測試。根據公司法說會,前段測試為2025年發展重點。

- 展望2025年,公司表示成長動能主要著重於三點:1)海外(主要中國)在地化生產。2)歐美客戶擴展。3)前段探針卡比例提升。在地化生產佈局方面,公司計畫在中國以在地化生產模式與當地合作夥伴合作,主要為PCB組裝與品管標準的技術指導,2025年中國市場將著重於車用為主的高階產品。在全球布局方面,公司已於2023年成立中國子公司以服務中國客戶,2024年成立美國子公司以拓展美國客戶。產品訂單部分,4Q24雍智拿到聯發科天璣9400系列探針卡及SLT測試介面訂單,今年開始放量。

- 雍智可望受惠美國BIS禁令,部分中國客戶選擇轉單至台灣封測廠,並且搭配台灣的相關探針卡廠,相關效益預計Q2之後逐步顯現。

- 4/18法說會近況更新:

- 第一季每月約新台幣 1.5 億元左右,季比略低於4Q24,符合季節性。年比仍維持成長,目標營收全年雙位數成長。

- 2Q25目前接單量穩定,與1Q25相當,整體展望保持正向,對於逐季成長樂觀。

- 目前預估2025年獲利上升、毛利下降、費用上升。

- 費用率上升因素包含:

- 研發與工程費用:PCB新材料研發、應用電路元件選型研究。

- 人員成本:歐美/中國新市場當地人力招募與培訓、出差旅費。

- 技術建置費:跨驗樣品、精密檢測儀器及生產組裝技能提升。

- 毛利率下降因素包含:

- 探針卡比率上升,Probe head成本高,整體毛利率相對降低。

- 歐美市場推廣需提供樣品與跨驗,拉低短期毛利。

- 全年毛利目標維持在約50%水準。

- 管理層2025年期望為所有產品線達到雙位數成長。

- 對於關稅議題,公司表示目前接單跟客戶目前沒有變化

- 資料來源:雍智法說會

股利政策:2024年配發現金股利10元

- 公司近年配息率約50%,2024年配發現金股利10元,配息率達56.53%,依照4/21收盤價264.5元計算,當前殖利率達3.8%。

- 資料來源:隊長七龍珠 APP

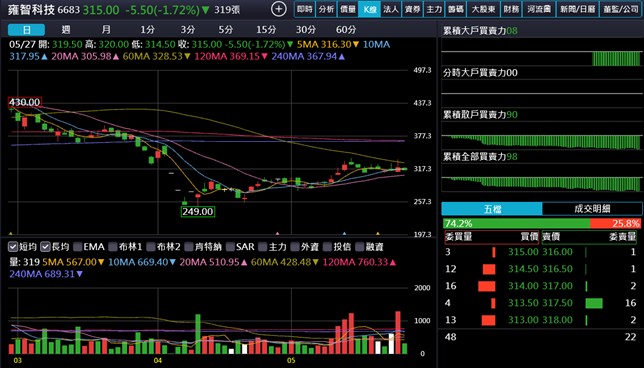

技術分析/法人籌碼/大戶持股:短均線多頭排列;大戶各有說法。

- 股價近期逐步反彈,底部漸漸墊高,短均線多頭排列。然上方長均線壓力尚未收付,稍微落後於已收復季線的大盤

- 資料來源:隊長七龍珠 APP

- 雖然前陣子市場瀰漫恐慌,但細看400大戶有逢低加碼的跡象,然於上周呈現減碼。

- 資料來源:隊長七龍珠 APP

- 長期買超分點國票敦北昨(20)日買超100張;摩根史丹利逢低加碼,然自上周有獲利了結的跡象。

- 資料來源:隊長七龍珠 APP

法人看法:

- 華南投顧:

- 2024年前三季營收逐季成長,第四季受惠於大客戶手機晶片新品 熱銷及前段探針卡測試載板出貨轉強,季營收有望維持高檔。

- 公司預估2025年營運維持雙位數成長,美國及中國市場將是2025 年營運主要成長動能。

- 投資評等為買進,目標價為400元,預估2024年/2025年EPS為 17.24元/18.44元,建議在2025年本益比16到24倍區間操作。

- 宏遠投顧:

- AI時代半導體IC複雜度增加,帶動IC測試規格升級及需求提升,半導體測試重要性逐步增加,雍智從後段FT跨入前段探針卡市場,營收可望逐步創高。

- 2025年隨著下游客戶庫存回補,預期手機、WiFi、ASIC客戶需求升溫,客戶 新開案增加,加上景氣升溫Repeat order回升,公司明年營收雙位數成長。公司客戶以台系廠為主,然近期佈局美國及大陸市場,高階測試逐步放量。

- 投資評等為買進,考量到測試產業長期成長趨勢,參考2025年EPS給予22 倍本益比,目標價450元。

- 中信:

結論:

- 據研調機構,隨著產品複雜度與測試時間持續增加,預測2024年至2030年全球半導體檢測和測量設備市場將以5.0%的複合年成長率成長。

- 雍智的主要產品為IC測試載板,其中老化測試板(Burn-in Board)為公司最具競爭性的產品,受惠車用與AI相關應用需求樂觀,為雍智去年下半營收佔比最高的產品。

- 前段測試主要產品為探針卡,主要是設計Interposer與PCB,PCB委外製作,探針頭由客戶指定合作夥伴。根據公司法說會,前段測試為2025年發展重點。

- 雍智受惠於AI、電動車、HPC等日益漸增的測試需求,法人預期今年EPS約18-19元,以目前股價急2025年預估營收來計算本益比僅16-18倍,與其主要競爭對手精測及旺矽等比較,為同業中相對很低的本益比,值得留意。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

- 重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ