我的網誌

我的網誌

【產業戰隊VIP】聯發科子公司,準備競拍上市

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

【產業戰隊VIP】聯發科子公司,準備競拍上市

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:AI語音技術持續滲透消費、工控與車用等市場,成為智慧應用關鍵驅動力。

- 近年來,隨著人工智慧與物聯網的加速融合,聲學處理與語音識別市場呈現爆發式成長。從智慧手機、可穿戴裝置到智能家居與車用電子,對於強大且低功耗的語音交互方案需求不斷提升。尤其在消費性電子領域真無線耳機(TWS)、NB/PC 與遊戲機等產品紛紛導入 AI 降噪、聲源定位與語音助理功能,帶動 ASIC 及 IP 授權業務全面攀升。同時,工業控制與車載應用對於高可靠度的語音通訊與人機介面亦有更高標準,促使廠商加速推出模組化、可擴充的 AI 智財解決方案,以快速響應市場多樣化需求。

- 作為專注於 AI 聲學處理與語音識別 ASIC 的領先廠商,意騰-KY結合雙引擎商務模式,強化智財授權與 ASIC 晶片的協同效應。意騰的解決方案已廣泛應用於消費性電子、工業控制與車用電子三大領域。面對邊緣裝置計算資源有限的挑戰,意騰不僅提供模組化AI聲學與語音IP智財,亦開發搭載深度學習演算法的自有ASIC,支援如對講機等無高效處理器設備的AI語音功能。

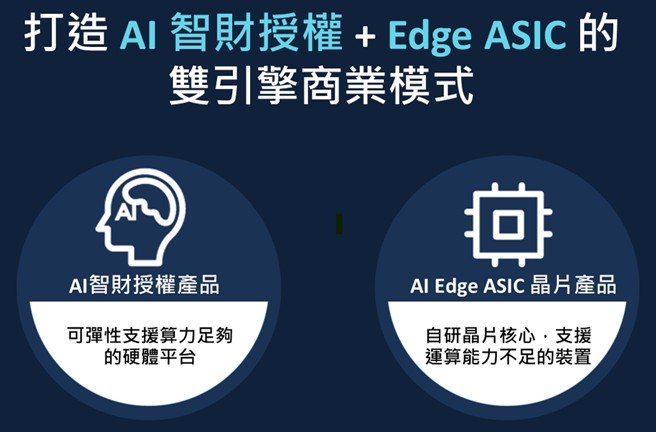

公司簡介:意騰-KY- AI語音IP與高附加價值ASIC雙引擎營運模式

- 意騰-KY成立於2016年,是專注於AI語音技術的智財授權與ASIC提供商,致力於將人工智慧聲學處理與語音理解技術推向多元終端應用。

- 公司以深度學習神經網路(DNN)為基礎,打造出完整的聲學解決方案AIVC™,涵蓋非人聲降噪、聲紋降噪、雙向通話品質提升、迴音消除、波束成型與聲源定位等多項功能。

- 2022年透過併購在語意理解領域深耕多年的賽微科技,進一步拓展至語音辨識、語意理解、語音對話與合成,形成從聲學處理到語意理解的完整AI語音解決方案,強化在Edge AI應用的垂直整合能力,顯著提升終端裝置的使用者互動體驗。

- 在 IP 授權端,公司提供高度模組化的聲學前處理、語音辨識與互動三大核心 IP,客戶可如積木般靈活堆疊,一站式採購大幅節省導入時間與成本。

- 在 ASIC 端,公司透過內建快閃記憶體更新 AI 模型,為同一客戶持續推送降噪、指向收音、語音命令等增值功能,不僅提升產品價值,也帶動晶片ASP。

- 公司雙引擎營運策略-IP授權與AI ASIC,創造更高ASP與毛利空間,也突破傳統IC設計的限制,達到相輔相成的效果。

- 主要產品:

- AI智財授權(2023年佔比70%)

- AI語音晶片(2023年佔比30%)

- 技術優勢:

- 整合硬體(IC 設計)+軟體+AI提供全方位客製化聲學方案。

- IC 設計能力來自聯發科、瑞昱等背景團隊,具備12nm設計與量產經驗。

- IP支援高效能DSP架構、ARM架構、x86架構、GPU架構。

- 高相容性音訊介面設計,易導入現有設備。

- 已獲得38項美、台專利(2017-2024)。

- 實收資本額:新台幣400,907千元(截至2024/12/31)

- 眾多知名大廠皆是意騰的夥伴或是客戶:

- 圖片來源:意騰-KY官網

營業狀況:2024 EPS成長翻倍。

- 近三年營收成長

- 2022年:總營收為466,645千元。

- 2023年:達到600,388千元,年增29%。

- 2024年:達到858,732千元,年增43%。

- 近三年銷貨收入(AI語音晶片)與智財授權及服務收入佔比

- 2022年:銷貨收入佔比24%,智財授權及服務收入佔比76%。

- 2023年:銷貨收入佔比上升至26%,智財授權及服務收入佔比下降至74%。

- 2024年:銷貨收入佔比大幅提升至39%,智財授權及服務收入佔比下降至61%。

- 銷貨收入比例逐年增加。

- 近三年毛利率

- 2022年:94% / 2023年:95% / 2024年:86%。

- IP授權的毛利率接近100%,IC的毛利70%以上,近年IC銷貨收入占比提升稀釋毛利率。

- 2023年EPS為2.3元;2024年為7.17元。2024年統計至上半年為3元,超越2023年全年。

產業展望:

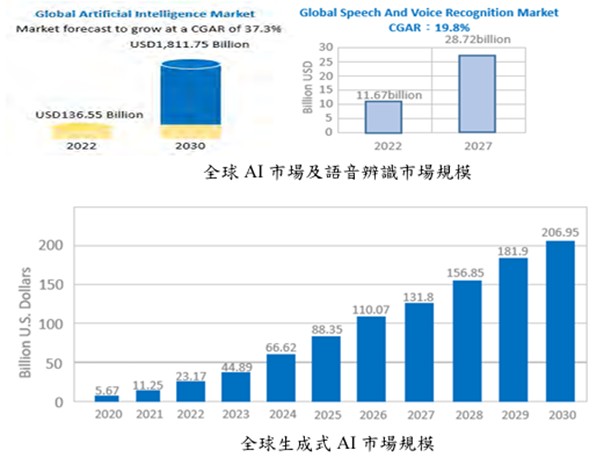

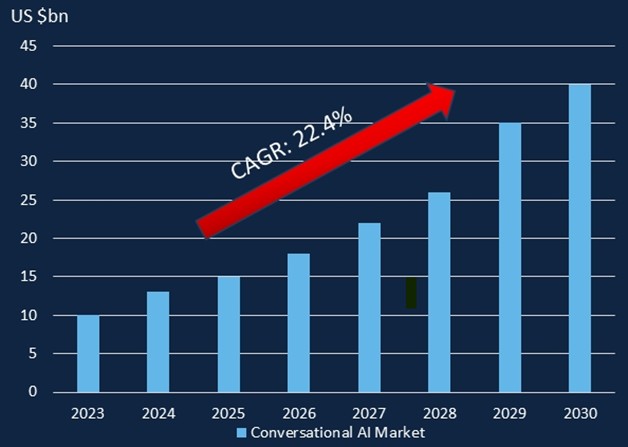

- 依市場研究公司Grand View Research 之調查報告,2023~2030 年全球AI 市場規模將以37.3%的CAGR攀升,預計2030年可達到18,117億美元。

- Statista 預估全球生成式 AI 市場規模將在 2024 年達到 666.2 億美元,其市場涵蓋供應鏈、營運、產品 製造、研究分析等領域,整體在2030年到達2,069.5 億美元。

- The Business Research Company 預估全球語音辨識市場以CAGR 19.8%成長,將在2027年達 到287.2 億美元,且亞太地區將成為預測期間內最急速成長的地區。終端使用者的行為模式因 AI、機器學習及深度學習而改變,聲學處理及語音識別也在 應用商機持續成長下具備成長潛力。

- 圖片來源:意騰、Grand View Research、Statista、The Business Research Company

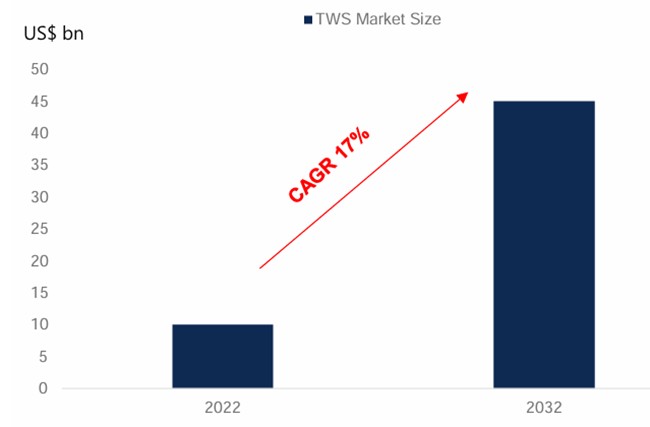

- 根據Canalys的預測,2022-2032年TWS出貨量將以17%的CAGR成長。

- 資料來源:Canalys、元大投顧預估

- 根據元大投顧,相較傳統聲學IC產業未來十年僅6.5%的年複合成長率,深度學習技術突破使AI聲學應用展現顯著優勢:透過神經網路實現精準收音、高效迴聲消除等進階功能,帶動應用場景從筆電、耳機擴展至遊戲機、汽車及機器人領域。市場預估2023-2030年AI聲學應用CAGR達22%,而技術布局領先的意騰公司,憑藉早期投入優勢,預期2023-2027年營收增速將超越產業平均水平。

- 資料來源:Fortune Business Insights、元大投顧

公司成長動能:高效、低功耗的邊緣語音應用。

- 商業模式:晶片結合自家IP

- IP License:提供AIVC演算法授權,適用於自身已有高運算能力的裝置。

- Edge ASIC:提供搭載演算法的專用晶片,適用於低運算力裝置如對講機、TWS耳機等

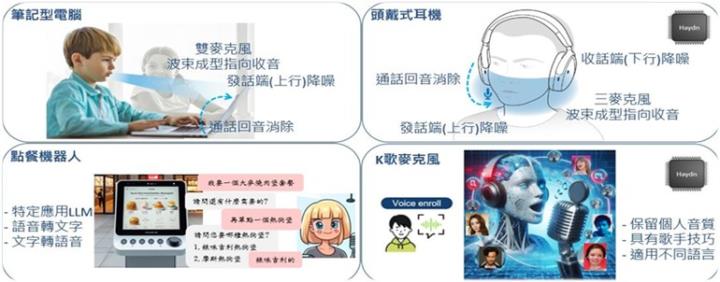

- 意騰的產品終端應用包含:

- 消費性電子:TWS、NB/PC、手機、相機、遊戲機

- -主營收來源

- -耳機方面持續智財授權予TWS晶片平台廠商,合作提升歐美市佔率;意騰ASIC贏得日系TWS新客戶訂單,並積極開發助聽器客戶。

- -NB/PC方面雖面臨台灣同業競爭,過往營收佔比低於10%,但憑藉AI聲學演算法領先,2025年起北美NB品牌廠全面導入AIVC IP,預計營收佔比將增加。

- -遊戲機方面,公司自2024年底打入遊戲機產業,利用AI ASIC提升語音互動可行性,其中任天堂Switch 2將成為2025年最大成長領域。遊戲機生命週期至少5年且不易更換供應商,提供穩定營收支撐,並因生態圈合作開啟AI聲學新產品機會。

- 工控:對講機、監視系統、強固電腦

- -技術導向型產品

- 車用:與聯發科合作開發智慧座艙語音系統(可見下一點)

- -初期合作,具長期潛力

- 圖片來源:意騰-KY業績發表會

- 公司目前與聯發科合作開發車用智慧座艙之人車界面系統,採用12nm ASIC,確保駕駛在多人乘坐或吵雜環境下仍能透過語音準確互動。然該合作專案處於初期,短期內難以貢獻大量營收,不過根據意騰在發表會上的軟體實際演示,技術上已相當成熟。

- 圖片來源:意騰-KY業績發表會

- 公司積極研發新一代12nm晶片系列,導入RISC-V處理器核心、高速DDR記憶體介面,並重點強化AI硬體加速器效能,優化大語言模型運算效率,提升能源效率比。

- 公司今年新的成長動能目前有:

- 應用於任天堂Switch 2的IC,2025年為全年出貨。

- AI IP收入獲得NB大廠(市占率16-17%)全系列(包含Commercia/Consumer)的訂單,於2025年開始出出貨收取權利金。

- 其他如手機、耳罩式耳機等業務皆有所成長,且有手機方面有新客戶訂單之挹注。

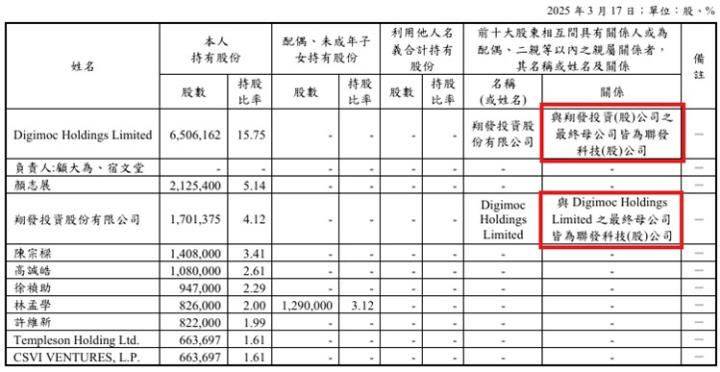

籌碼面:聯發科持股占比近兩成。

- 持股比例占前十名之股東:

- 股權分散情形:

- 資料來源:公開說明書

法人看法:看好今年成長動能

- 元大投顧:

- 預期2025年營收及獲利較去年成長

- 2024年全球筆電出貨量為1,74億台,意騰的NB品牌大廠客戶市估率約為16-17%,該廠一年正常出貨量為2,500萬〜3,000萬套。元大認為該數字為保守預估。

- 預期公司未來成長可期,主要是在1)筆電、手機產品的Market share會上升。2)TWS、遊戲機及手機隨者AI功能增加,ASP也會提升。

- 元大預估2025年Q1營收約300,000元;YoY%成長約150%。

結論: AI語音技術的領航者,憑創新與合作穩健成長。

- AI語音市場正快速成長,預計2030年全球AI市場規模將達1.8兆美元, CAGR高達37.3%。意騰-KY憑藉其技術優勢,有望成為AI語音應用的重要參與者,市場潛力可期。

- 意騰-KY擁有38項專利,採用結合IP授權與AI ASIC雙引擎商業模式,提升毛利率與ASP。其模組化IP和高性能ASIC能滿足多樣化應用需求,在競爭激烈的市場中具備明顯技術優勢。

- 2024年EPS達7.17元,年增超過兩倍。2025年受惠於任天堂Switch 2 IC訂單及北美筆電大廠合作,成長動能強勁,營運持續向上。

- 意騰-KY與聯發科合作聚焦與車用市場,開發12nm製程的車用智慧座艙ASIC系統。此技術已趨成熟,具長期發展潛力,為公司在多領域市場奠定穩固基礎。

- 元大投顧預估2025年第一季營收年增150%,全年營收與獲利可望持續成長,前景樂觀,值得關注。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

- 重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ

文章相關股票