我的網誌

我的網誌

圖/Shutterstock

宏觀逆風與市場情緒壓抑短期股價表現

亞馬遜將在美國時間 5/1 盤後公布財報。自 2025 年初以來,亞馬遜 (AMZN) 股價從高點 242 美元回落,最大跌幅超過 30%,主因為市場對中美貿易戰升溫、潛在全球性衰退、以及川普政府關稅政策導致的營運成本上升產生擔憂。雖然 24Q4 財報表現亮眼,但市場反應謹慎,反映對未來獲利能見度的擔憂。

根據美國亞特蘭大聯準銀行(Atlanta Fed)資料,2025 年第一季 GDP 成長恐轉負,市場已開始消化「滯漲+高利率+高關稅」的可能場景。亞馬遜電商業務重度仰賴中國與越南供應鏈,也讓投資人對其商品成本、售價調整能力與消費需求維持度產生疑慮。然而,從歷史經驗來看,亞馬遜具備足夠的供應鏈談判能力與品牌力,足以轉嫁部分成本給消費者或透過自動化與物流效率提升吸收成本壓力。

整體而言,短期股價仍受市場風險偏好低迷與宏觀擔憂情緒影響,但基本面尚未出現明顯惡化訊號。

AWS 與 AI 投資為核心成長動能,維持長線競爭優勢

AWS 作為亞馬遜最核心且具結構性優勢的業務,在 24Q4 達到營收 288 億美元、營業利潤率高達 36.9%,仍為整體公司利潤的主要來源。儘管雲端市場競爭日益激烈,尤其來自 Microsoft Azure 與 Google Cloud 的挑戰,但亞馬遜積極透過自研 AI 晶片(如 Trainium 2)與平台級產品(如 Bedrock、Amazon Q)深化其 AI 生態系。

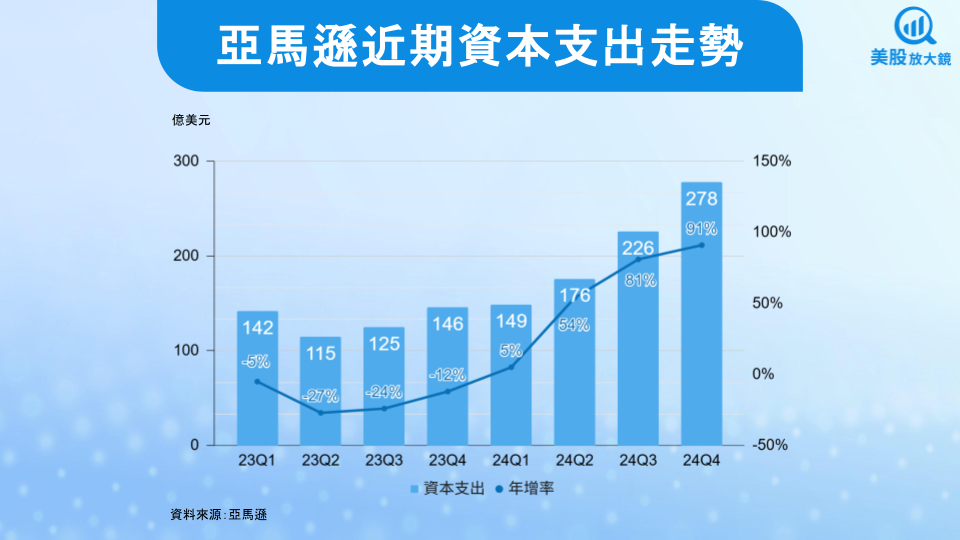

Trainium 2 提供相較一般 GPU 高達 30–40% 的性價比優勢,有望降低 AI 運算成本並提升大型語言模型部署效率。Bedrock 與 Amazon Q 作為 PaaS 層解決方案,讓企業客戶可在 AWS 平台上快速開發與導入生成式 AI 應用,創造平台黏著度。亞馬遜將 2025 年資本支出目標調升至 1,000 億美元 ( 2024 年 829 億美元 ),儘管引發市場對投資回報率的關切,但其在 AI 雲端基礎設施的投資具備長線策略價值,有助擴大 AWS 的市場領先地位。

我們認為,AI 推動的基礎建設投資應視為戰略佈局,而非短期成本負擔,中長期 AWS 的高毛利結構將持續鞏固亞馬遜的盈利能力。

多元高毛利業務組合支撐整體財務表現

除 AWS 外,亞馬遜的廣告與訂閱服務持續成為關鍵獲利支柱。根據公司資料,2024 年廣告業務年增 18%、Prime 訂閱收入成長 10%,兩者皆屬於高毛利業務,並對整體營運利潤率擴張貢獻顯著。以北美業務為例,其 24Q4 營業利潤率達 8%,其中推估約 3 個百分點來自廣告與 Prime 訂閱服務。

這些非實體商品的服務性收入,不僅具備高利潤特性,也相對不受關稅與商品成本波動影響,提供業績穩定性。此外,亞馬遜正積極透過 AI 工具優化推薦引擎與投放精準度,有望進一步提升廣告轉換率與每位用戶平均收入(ARPU)。

從財務結構來看,2024 年調整後自由現金流達 362 億美元,管理層亦表達持續透過物流機器人、自動分撿與區域履約優化進一步提升營運槓桿。亞馬遜現在的經營模式已從低毛利電商平台轉向多元化高毛利平台型企業,風險承受能力與獲利穩定度相較過去明顯提升。

亞馬遜韌性強且具成長性,估值修正提供中長期切入良機

根據市場預估,亞馬遜 25Q1 營收將年增 8.2% 至 1,551 億美元 ( 公司財測為 1,510 ~ 1555 億美元 );EPS 年增 39% 達 1.36 美元,展望頗為亮眼。2025 年營收預估將年增 8.9% 至 6,945 億美元;EPS 年增 13% 至 6.23 美元。若以 2025 年 EPS 與 4/29 收盤價 187.39 美元計算,本益比為 30 倍,估值為十年來低點。儘管市場上仍有悲觀看法指出 EPS 恐因關稅與需求下滑而陷入下修,但我們認為此預估假設過度反映最悲觀情境,未充分考量 AWS、訂閱與廣告的結構性成長,以及亞馬遜強大的資本效率與現金流防禦力,且市場預估其未來 5 年 EPS 成長率將可達 15% 以上,因此估值還有回升空間,提供具吸引力的中長期報酬潛力。

綜觀而論,亞馬遜當前股價受到政策與市場情緒影響而出現評價壓縮,但其在 AI、雲端與多元高毛利業務的長期發展動能並未改變。短期內宏觀風險確實存在,包括貿易政策不確定性、利率變化與消費需求波動,但公司強大的營運體質、資本實力與技術領先,足以讓其穿越周期風險。