我的網誌

我的網誌

理財!真的非常重要

俗話說:人不理財;財不理你。

這句話可說是大家再耳熟能詳不過的一句話,

但 … 真正去實行的人有多少呢?

其實艾蜜莉身邊的朋友,

聽到要理財,都認為是很重要的觀念!

不過實際行動的人可說是少之又少。

畢竟現在是低薪又高物價時代,

每個月能存錢就非常困難,

更別說是理財了。

有句台語說:

「生吃都不夠阿;擱有倘曬乾!」

道出了現代人的心聲。

(贊助商連結)

雖然如此 … 艾蜜莉在這邊還是要呼籲大家,

理財!真的非常重要。

不管怎樣,一定要想辦法每個月存下錢,

預備「理財」使用。

不管 1000、2000、3000,

都一定要想盡辦法省下來。

這只能靠個人的決心,

可以少買飲料、暫緩買車等等。

仔細審查自已的消費習慣,

哪些是可以省下來,就盡量省下來,

因為這對於未來的你,

會是很大的保障!

靠政府,變得不可靠

有些朋友可能會說,

那沒關係阿,

至少我還有繳勞健保可以支應我的退休生活。

但如果只想靠政府的勞保退休金,

現在也變得非常不穩定。

大家看新聞不難發現,

政府的潛藏負債已經突破 17兆,

勞保、健保這些與我們息息相關的,

都面臨破產危機。

另外 2012年有分析指出,

年齡低於35歲的年輕人,

繳的勞健保費,

可能未來都拿不到。

退休生活越來越沒保障

近年來政府拿出魄力做了不少年金改革,

雖然引發不少爭議,但多少可以延後破產時間。

不過隨著「戰後嬰兒潮」的退休人數人越多,

造成領退休金的人開始增加;

而現在繳的年輕人在少子化影響下,

分攤繳費的人卻變少,

讓年輕人壓力越來越大。

所以我們身在退休金只能靠自己準備的時代,

如果您沒有為退休生活做上規劃,

那麼 …

等到退休時,生活要如何自理呢?

但是如果您從現在開始,

決心選擇存錢和理財呢?

這 … 差別會很大嗎?

妥善投資 VS 沒投資,差很大!

艾蜜莉接下來用圖表算給大家看~

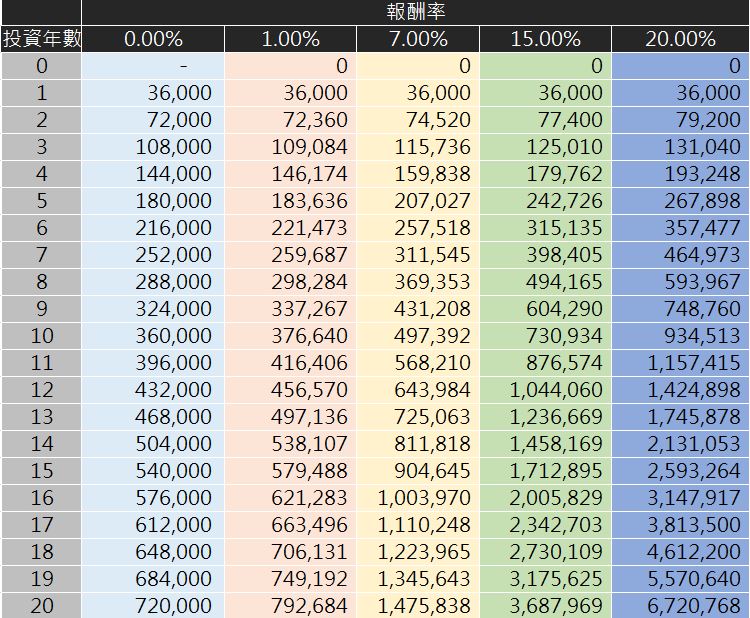

▼以下設定每個月存 3000元 ( 1年36000),並把獲利金額再投入。

(資料來源-艾蜜莉整理)

每月 3000元的存錢與理財工具如下說明:

單純使用一般在銀行的活存利率約接近 0.5%,

所以直接用 0%來計算。

而銀行定存,

目前 1年期的最高約 1.1%,用 1%來計算。

再來去哪裡找 7% 的報酬呢?

其實只要妥善使用 ETF (指數型基金)

就可以很穩定的達成喔~

台灣最知名的 ETF-台灣50,

年化報酬率就超過 7% 呢!

(後面的章節會做介紹)

至於 15% 呢?

使用價值型投資,將有機會達成喔。

(例如:我的艾蜜莉定存股就有這樣的績效,

這後面的章節也會做介紹)

而 20%,已經是接近神的境界,

因為那是股神巴菲特的報酬率。

(股神可是超過 50年都有這樣的報酬!)

就上面的結果來說,

如果您有每個月按時存款的話,

就算只是小小的 3000元,

20年後,至少也可以存到72萬元。

已出社會設定為 25歲的年輕人來說,

20年後 45歲,如果只有單身一人,

這樣的存款應該是還夠用。

但 … 如果期間想結婚生子、買房買車,

這恐怕比較吃力了!

所以可以從 存錢理財,

進化成「投資理財」的話,

就算只是銀行定存( 1%),

多少也會看到不一樣的成績!

(一樣 20年,比活存多 7萬多元。)

這時 … 如果您願意趁現在年輕時,

多學習一點投資知識的話,

就算只是投資

全被動型指數型基金(ETF 7%)-台灣50的話,

結果可說是大不相同喔~

居然變成了 147萬元!

更甚者,花點時間投資

需要研究個股的價值型投資的話( 15%),

在您 45歲的時候,

就有 368萬元了呢~

至於股神的績效,

就讓投資朋友自己評估是否可以達到囉。

以上都還只是每個月投入 3000元績效!

如果隨著您工作年資使得收入增加,

得以投入更多資金的話,會是更大的數字唷~

▼再來,我們來看看 20年之後再這樣投資下去的話呢?

(資料來源-艾蜜莉整理)

目前的退休年齡是 65歲,

也就是在投資 40年之後。

如果認真研究 價值型投資的話,

您在退休年齡時,每個月小小的 3000元,

居然成長到了 6千萬元以上!

足足比 放活存的 140萬

超出了 40倍以上!

複利比原子彈更可怕

為什麼只是 15%的報酬率,

會有這麼大的差別呢?

這就是複利的奧妙之處,

來看看兩位大師怎麼說:

愛因斯坦:

複利是世界第八大奇蹟、

複利的威力比原子彈更大。

巴菲特:

人生就像滾雪球。

重要的是要找到濕的雪,和一道長長的山坡。

至於複利是什麼呢?

複利 常常被拿來跟 單利 做比較。

複利是每期的本利和,

會成為下一期的本金繼續滾(不花掉,繼續投資);

單利是僅本金計算,

獲利提出不計(就是花掉!)

所以要享受到複利的神奇之處,

就是要有不把投資獲利花掉的決心喔~

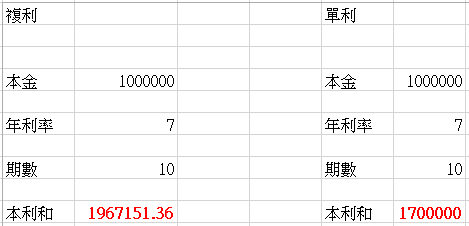

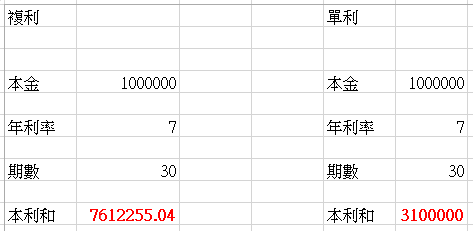

以下讓大家看看,單利跟複利的差別吧~

▼設定 1百萬,放在報酬率 7%( ETF)的工具上,

在複利跟單利的時間下的差別。

▼經過 10年的時間

(資料來源-艾蜜莉整理)

▼經過 30年的時間

(資料來源-艾蜜莉整理)

前面 10年似乎感覺不出來,彼此的差別,

但把時間拉到 30年後,

複利 已經贏了單利一倍以上!

如果選擇更高的投資工具,

就會像上方的報酬率表格一樣,

擁有更好的複利效果喔~

結論

1.投資理財就是為了讓我們擁有「自主的人生」,

就算政府的「勞保破產」,

我們還是可以透過自己創造出來的現金流,

給予我們 快活、有尊嚴 的退休生活。

2.搭配複利的效果,延遲自己的消費慾望,

未來日子的您,

將會感謝現在做出這個決定的自己~

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

(圖/shutterstock,非本人僅供參考)