發表

發表

我的網誌

我的網誌

亞馬遜為全球最大網路電商,雲端服務平台 AWS 居全球之冠

亞馬遜 (AMZN) 為一家位於美國西雅圖的跨國科技巨擘,由 Jeff Bezos(傑夫 · 貝佐斯)於 1994 年成立,最初以線上書店起家,隨後逐步拓展成全球最大網路電商,並在雲計算、數位串流、AI 等領域取得顯著成就。

亞馬遜主要經營模式為 B2C ( Business to Customer ) 和第三方商家的合作 B2B2C ( Business to Business to Customer ),同時也為賣家提供倉儲、物流規劃等協助。近年來,亞馬遜開始從單純銷售產品的理念轉型為全方位服務提供商,以優化顧客體驗為目標,包括誘人的價格與快速的交貨速度。

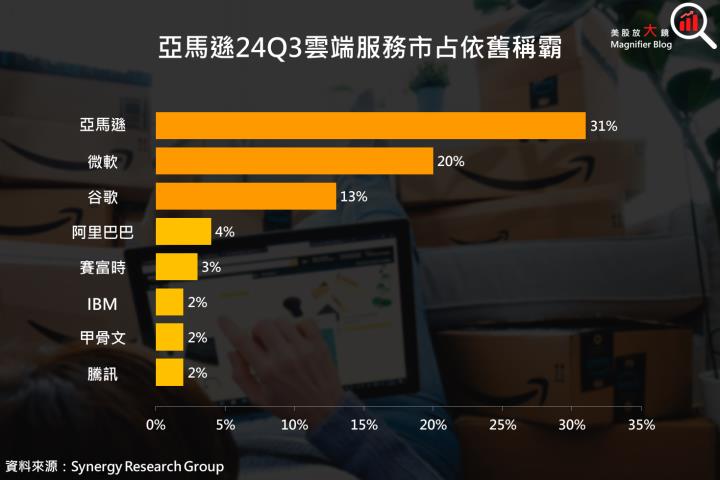

隨著 AI 技術的快速發展,亞馬遜的雲端服務平台 Amazon Web Services ( AWS ) 也出現顯著變化,包括提供更強大的 AI 基礎設施、擴展自家 AI 晶片和專用硬體,甚至提供專為企業設計的 AI 解決方案等,挹注雲端業務快速成長。根據 Canalys 資料顯示,24Q3 市占率達 31% 穩居第一寶座,其次為微軟 (MSFT) 的 20% 及 Google (GOOG) 的 13%。

亞馬遜 24Q4 穩健成長,各業務遍地開花

亞馬遜 24Q4 財報如下:

- 營收 1,878 億美元,季增 18% / 年增 11%,高於公司財測區間 1,815 ~ 1,885 億美元上緣,且略高於市場預期的 1,872 億美元。

- 營業利益達 212 億美元,高於公司財測的 160 ~ 200 億美元;營益率 11.3% ( 季增 0.3 個百分點 / 年增 3.5 個百分點 )。

- EPS 為 1.86 美元,季增 30% / 年增 86%,高於市場預期的 1.48 美元。

- 營運現金流年增 36% 至 1,159 億美元,而過去 12 個月 ( 24Q1 ~ 24Q4 ) 自由現金流在資本支出大增之下從前一季 477 億美元下滑 382 億美元 。

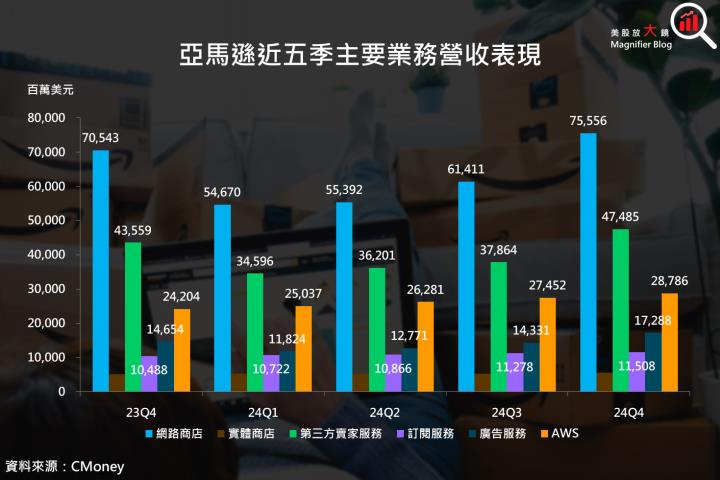

亞馬遜網路商店營收年增 7.1% 至 756 億美元 ( 占總營收約 40% ),成長主因 1) 受惠於假日購物季與物流優化,亞馬遜強化庫存管理並提升商品選擇;2) AI 推薦系統優化,透過個人化推薦提升消費者購買意願,提高客單價與轉換率;3) Prime 會員帶動高頻購物,尤其是在生活用品與電子產品。

第三方賣家服務方面,亞馬遜物流 (FBA) 配送速度持續優化,提高賣家採用率。而 AI 驅動的自動定價與庫存管理系統也增進賣家銷售表現,加上更多跨境店商賣家加入,如雅詩蘭黛 (EL)、化妝品牌 Clinique 等,進一步豐富平台商品選擇,推動營收年增 18% 達 410 億美元 ( 占總營收約 25% )。

實體商店部分,消費者逐步回歸線下消費,Whole Foods、Amazon Fresh 業績穩健,無人商店 Amazon Go 持續擴展,提高 AI 驅動的結帳效率,營收年增 8.3% 至 56 億美元;訂閱服務部分,新增影音與運動直播內容,Prime 會員續訂率維持在高水準,數位內容消費需求上升下,Kindle Unlimited 與 Audible 訂閱用戶增加,促使營收年增 9.7% 至 115 億美元;廣告服務方面,AI 強化廣告投放技術,提高投資回報率,而 Prime Video 內建廣告獲得良好回響,增加品牌曝光機會,吸引更多廣告主,推動營收年增 18% 至 173 億美元。

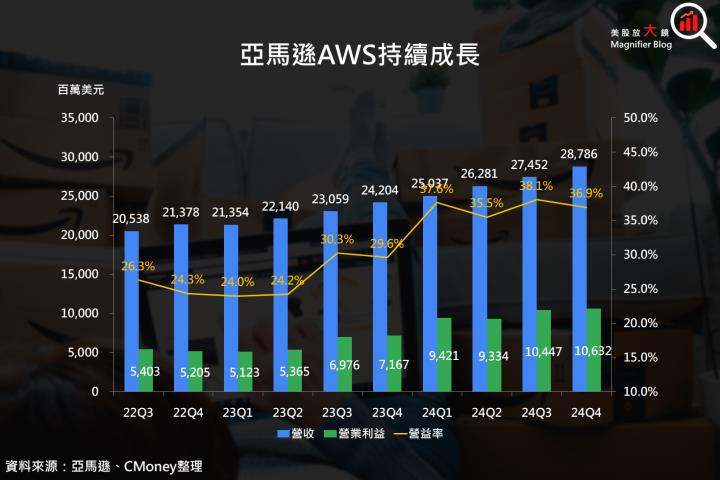

雲端業務 AWS 業務方面,亞馬遜推出 Trainium 2 AI 晶片,提高雲端 AI 運算效能,並持續擴充雲端基礎設施,提高服務穩定性並降低成本。其與 Anthropic、Adobe (ADBE)、Databricks、高通 (QCOM)、PayPal (PYPL) 等企業簽訂新合作協議,推動生成式 AI 發展,使其營收穩健成長,年增 19% 至 288 億美元,與市場預估相當。

亞馬遜 24Q4 營業利益率達到 11.3%,較 23Q4 的 7.8% 提升 3.5 個百分點,主要得益於物流網絡的區域化策略、庫存管理優化以及運輸成本下降。在成本控制與營運效率持續進步下,帶動 EPS 年增 86% 至 2.12 美元。

亞馬遜 2024 年展現驚人營運能力,EPS 年增逾 9 成

亞馬遜 2024 年大獲全勝,AI 絕對是功不可沒,AI 全面提升了公司營運效率,包括網路商店的推薦系統優化、第三方賣家服務的自動定價與庫存管理、廣告業務的投放技術,加上雲端業務的應用逐漸擴大,驅動亞馬遜業績像前奔馳。除此之外,物流網絡區域化與自動化、大幅提升送貨效率,當日送達服務以擴大至 140 個都會區,2024 年全球配送超過 90 億件商品,年增 15%,創下歷史新高。

亞馬遜展現驚人的營運能力,2024 年營收年增 11% 達到 6,380 億美元,呈現雙位數增長;營業利益率為 10.8%,較 2023 年的 6.4% 提升 4.4 個百分點,EPS 更是年增超過 90% 至 5.53 美元。

亞馬遜 25Q1 因匯兌衝擊,營收預估低於預期

亞馬遜 25Q1 財測如下:

- 公司預估營收 1,510 ~ 1,555 億美元,若以中間值 1,532.5 億美元計算,季減 18% / 年增 6.9%,低於市場預估的 1,583 億美元。

- 公司預估營業利益 140 ~ 180 億美元,若以中間值 160 億美元計算,季減 25% / 年增 4.5%;營益率若以營收及營業利益財測中間值估算 ( 1,532.5 億美元 / 160 億美元 ),約 10.4%,季減 0.9 個百分點 / 年減 0.3 個百分點。

- 市場預估 EPS 1.39 美元,季減 25% / 年增 42%。

亞馬遜營收財測低於預期主因強勢美元下,造成的匯兌損失較預期大,影響 21 億美元,約 1.5%。不過就營運面來看,公司核心業務仍值得期待,其 25Q1 重要計畫包括:1) 擴大當日送達服務覆蓋範圍;2) 加速物流網絡自動化與機器人技術應用;3) 推出更多 Prime 會員專屬福利,如燃料折扣與藥品配送服務。

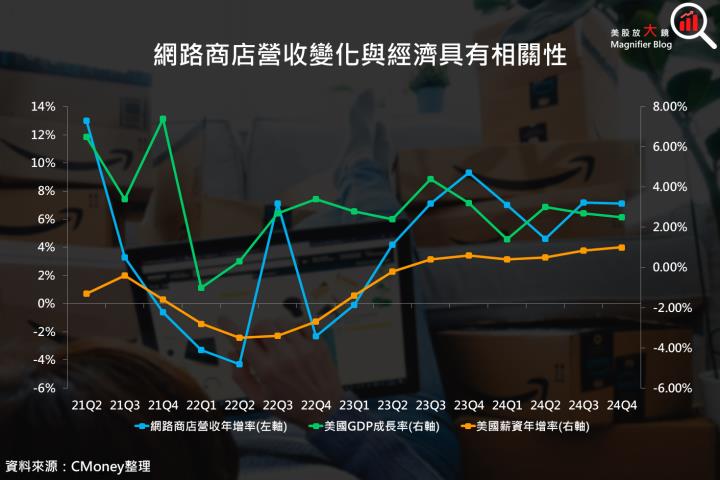

另外,下方圖表回顧了亞馬遜網路商店 21Q2 以來,營收年增率與美國 GDP 季增年率、每週薪資年增率對比,顯示具有一定的相關性,而根據 FOMC 的經濟展望,預估 2025 年能維持 2.1% 增長,且就業狀況穩健,有助於美國消費狀況健康,預期亞馬遜網路商店可望繼續增長,實體商店及第三方賣家服務亦同。

預估亞馬遜 2025 年 EPS 增逾 3 成,資本支出將上看千億美元

展望 2025 年,電子商務與雲端服務市場規模預計將達到 6 兆美元,年增率約 10%,在此龐大商機及市場中,亞馬遜未來重要成長機會落在 AI 、自動化與廣告技術的進一步整合。公司將通過以下策略因應產業趨勢:1) 擴大廣告業務的全漏斗策略;2) 提升物流網絡的自動化水平;3) 加強 Prime 會員服務的差異化優勢。

資本支出方面,公司看到 AI 服務需求高漲,投資不能手軟,預期 2025 年將上看 1,000 億美元,年增 21%,增幅甚至較 2024 年 19% 高,其中超過 7 成將用於 AWS 基礎設施建設,包含資料中心擴建、雲端運算能力提升與 AI 相關研發 ( 下一代 AI 晶片 Trainium 3 )。其他支出包含機器學習、廣告技術與實體零售擴展,以支援亞馬遜核心業務發展。不過在大舉增加資本支出下,壓抑獲利表現。根據市場預估,亞馬遜營收將年增 9.1% 至 6,961 億美元,EPS 年增 30% 至 7.17 美元,成長幅度較 2024 年 91% 下降。

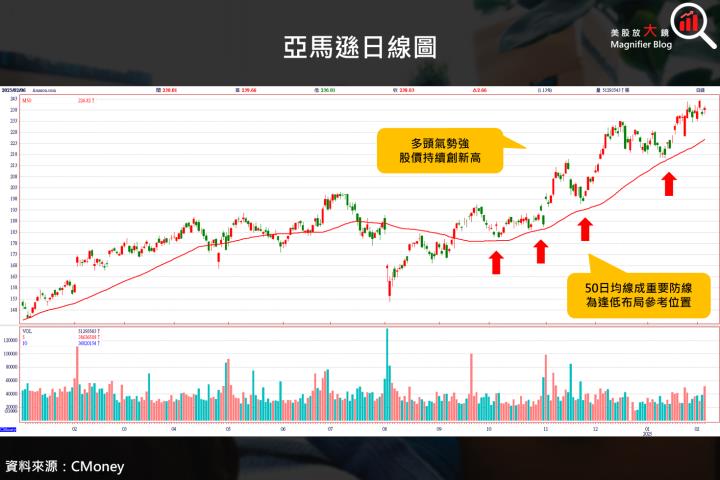

亞馬遜股價持續創新高,長多趨勢銳不可檔,建議逢低買進

雖然亞馬遜 25Q1 因匯兌損失營收不如預期,且大量資本支出下,將壓抑短期獲利表現,投資人審慎觀望其投資效益,使其 2/6 財報公布後盤後股價下跌 4% 至每股 229.16 美元。不過整體而言無需過度擔憂,亞馬遜 2025 年投資大量資源研發 AI,並專注於廣告、物流與 Prime 會員服務的擴張,AI 效益有機會持續發酵而優化各業務營運效率及獲利能力,因此樂觀看待公司長期發展,適合長線布局。

觀察亞馬遜日線圖,股價依舊處在上升趨勢中,且持續創歷史新高,而上漲過程中 50 日均線多次防守成功,是股價走揚的一大功臣,因此在逢低買進策略之下,50 日均線附近可視為回檔布局的關鍵參考位置。

延伸閱讀:

【美股研究報告】亞馬遜 24Q3 業績報喜,AWS 營益率創新高,盤後漲逾 6%!

【美股研究報告】亞馬遜遭遇經濟逆風,24Q2財報顯露疲態,盤後大跌6.9%!

【美股研究報告】亞馬遜就是亞馬遜,AWS 增添 AI 雙翅後,展現雲端龍頭英雄本色!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。