我的網誌

我的網誌

【產業戰隊VIP】特化產業新兵-新應材(4749)

- 本文章內容僅為發表會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 資料來源:新應材業績發表會

前言:

- 新應材(4749)12月23日舉行上櫃前業績發表會,宣布即將於2025年1月中旬興櫃轉掛牌上櫃!會議中指出半導體特化材料研發與客戶驗證時間長,一支材料的開發及驗證,少則耗時3年、多則5年,而新應材擁有四大關鍵競爭優勢將在市場中領先同業。隨著全球半導體產業的快速發展,特別是先進製程技術的推進,新應材在未來幾年有望保持穩健的成長,並在國際市場上占據更重要的地位。

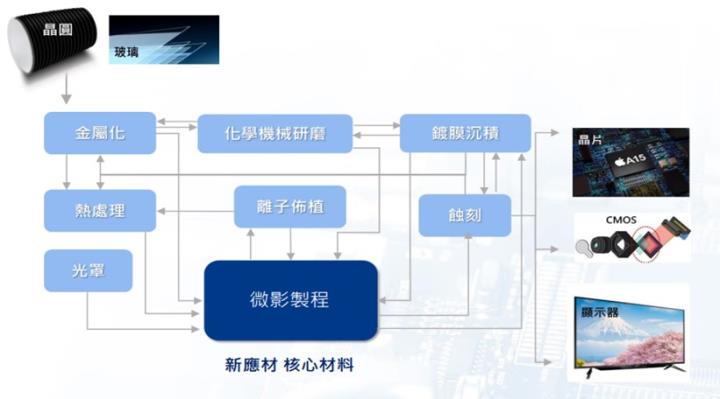

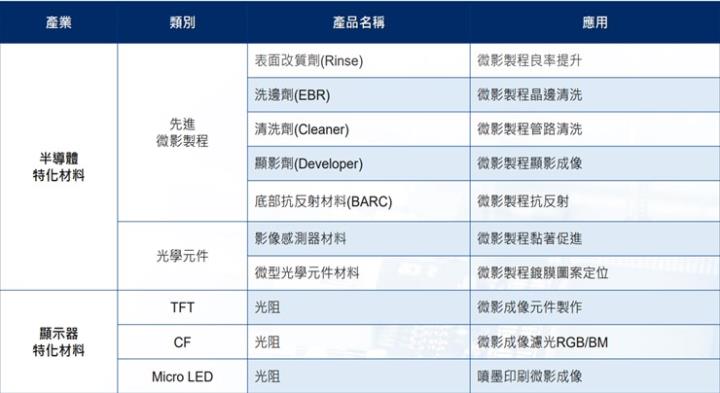

公司簡介: 半導體製程逐步走向1.6奈米世代的隱形推手之一

- 創立於2003年的新應材,由面板光阻材料及清洗劑起家,2018年董事會改組後,轉型加碼投資半導體特化材料市場,以表面改質劑為大宗;面板相關業績比重約二成。聚焦對良率至關重要的微影(Lithography)特化材料,為台灣唯一在半導體微影製程從原料合成、純化到配方自主設計,並持續擴大量產的特化材料廠。

- 資料來源:新應材業績發表會

- 旗下主力產品包括:半導體先進製程材料、半導體光學元件材料、Micro – LED光阻、TFT – LCD光阻,例如:用於3奈米以下的表面改質劑(Rinse),以及用於2奈米的底部抗反射層(BARC)、洗邊劑(EBR)產品等等。

- 資料來源:新應材業績發表會

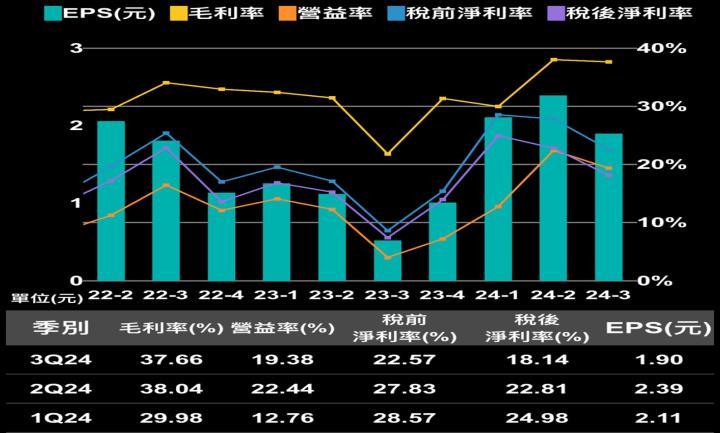

- 營業狀況:前三季營運已提前改寫年度新高

- 第三季營收8.5億元,季減0.14%,年增35%;稅後 EPS 1.9元,季減0.49,年增3.5。前三季營收 24 .06億元,稅後純益爲 5.24億元,稅後 EPS 6.39元。隨著產品需求放量、更多客戶採用,2024年前三季營運已提前改寫年度新高。

- 月營收來看,12月營收3.25億元,月增 2.66%,年增 41.12%,2024年累計營收 33.22 億元,年增 40.5%。

- 資料來源:隊長七龍珠 APP

- 三率變化上:毛利率由24Q2的38.04%下降至24Q3的37.66%,營業利益率由24Q2的22.44%下降至24Q3的19.38%,稅後淨利率由24Q2的22.81%下降至24Q3的18.14%。

- 資料來源:隊長七龍珠 APP

【產業戰隊VIP】特化產業新兵-新應材(4749)

- 本文章內容僅為發表會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 資料來源:新應材業績發表會

前言:

- 新應材(4749)12月23日舉行上櫃前業績發表會,宣布即將於2025年1月中旬興櫃轉掛牌上櫃!會議中指出半導體特化材料研發與客戶驗證時間長,一支材料的開發及驗證,少則耗時3年、多則5年,而新應材擁有四大關鍵競爭優勢將在市場中領先同業。隨著全球半導體產業的快速發展,特別是先進製程技術的推進,新應材在未來幾年有望保持穩健的成長,並在國際市場上占據更重要的地位。

公司簡介: 半導體製程逐步走向1.6奈米世代的隱形推手之一

- 創立於2003年的新應材,由面板光阻材料及清洗劑起家,2018年董事會改組後,轉型加碼投資半導體特化材料市場,以表面改質劑為大宗;面板相關業績比重約二成。聚焦對良率至關重要的微影(Lithography)特化材料,為台灣唯一在半導體微影製程從原料合成、純化到配方自主設計,並持續擴大量產的特化材料廠。

- 資料來源:新應材業績發表會

- 旗下主力產品包括:半導體先進製程材料、半導體光學元件材料、Micro – LED光阻、TFT – LCD光阻,例如:用於3奈米以下的表面改質劑(Rinse),以及用於2奈米的底部抗反射層(BARC)、洗邊劑(EBR)產品等等。

- 資料來源:新應材業績發表會

- 營業狀況:前三季營運已提前改寫年度新高

- 第三季營收8.5億元,季減0.14%,年增35%;稅後 EPS 1.9元,季減0.49,年增3.5。前三季營收 24 .06億元,稅後純益爲 5.24億元,稅後 EPS 6.39元。隨著產品需求放量、更多客戶採用,2024年前三季營運已提前改寫年度新高。

- 月營收來看,12月營收3.25億元,月增 2.66%,年增 41.12%,2024年累計營收 33.22 億元,年增 40.5%。

- 資料來源:隊長七龍珠 APP

- 三率變化上:毛利率由24Q2的38.04%下降至24Q3的37.66%,營業利益率由24Q2的22.44%下降至24Q3的19.38%,稅後淨利率由24Q2的22.81%下降至24Q3的18.14%。

- 資料來源:隊長七龍珠 APP

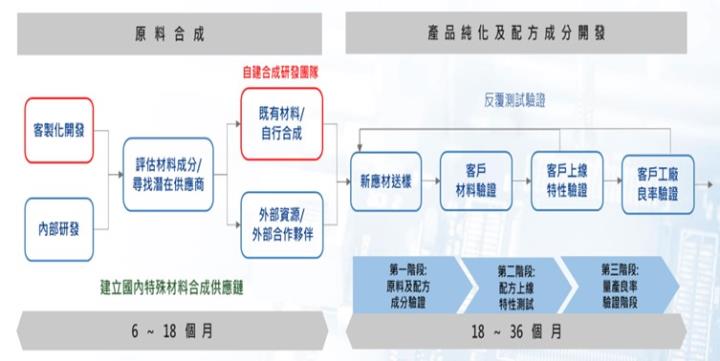

公司競爭優勢:近20年材料庫,整合上下游供應鏈,對產品的高度堅持

- 自主研發的能力:新應材在半導體微影製程中,擁有近20年材料/數千種材料配方資料庫,從原料合成、純化到配方設計,均具備自主能力。

- 本土供應鏈:公司建立了本土材料供應鏈的策略聯盟,能夠快速回應市場需求,並保持高品質的產品供應。

- 資料來源:新應材業績發表會

- 高速的學習能力:強調客製化開發的速度反應及送樣頻率遠較國外大廠,可以及時給予客戶協助。

- 資料來源:新應材業績發表

公司未來成長動能:產能持續擴廠,研發團隊擴大,創造藍海市場

- 專注獨特市場:2025年預估黃光微影材料市場,全球半導體產值6,970億美元,其中半導體材料產值794億美元,佔11.4%;光阻及光阻週邊材料67億美元,佔其中的1%。

- 逐年投入研發資源:2024Q3已累積投入1.8億元,2023年2.3億元,2022年2.03億元,自2018年轉型半導體材料開發累計研發費用投入 1,108 佰萬元。研發人數也從2022年105位,增加到今年118位。

- 資料來源:新應材業績發表會

- 產能擴充計劃: 高雄廠二期為滿足客戶2奈米產能需求,高雄廠二期正在擴建中,預計2025年第二季完工,2026年正式量產,屆時將為公司帶來新的營收動能。

- 資料來源:新應材業績發表會

股利政策:2024年配發現金股利2.79元

- 近年公司營運配息率逐年提升,2024年配發現金股利2.79元,依照12月26號收盤價662元來計算,當前殖利率約0.42%。u

- 資料來源:隊長七龍珠 APP

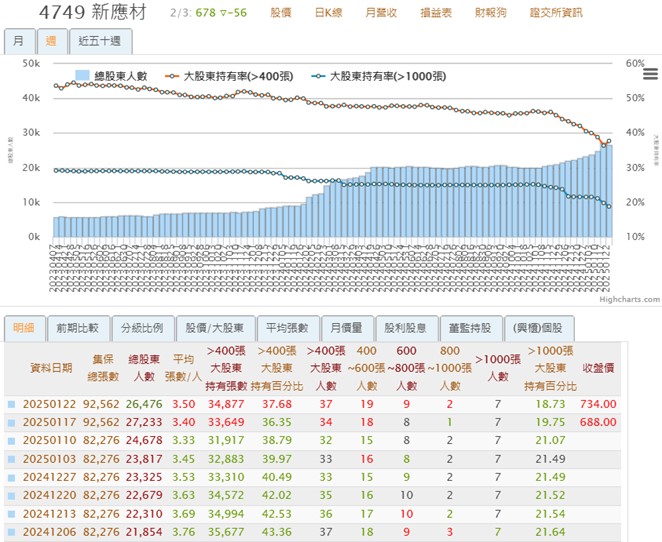

技術分析/法人籌碼/大戶持股:股價低檔盤整季線支撐,大戶持股比例維持不變,多家券商低檔進場

- 1/17上市後迎來一波慶祝行情後,過年後受DeepSeek及關稅利空回檔修正,目前股價會落至月線之上觀察是否有支撐。

- 資料來源:隊長七龍珠 APP

- 1/17上市後,400張大股東持股比例些微上升。

- 資料來源:神秘金字塔

- 籌碼上,上市後買超第一名分點凱基信義,買超1314張。可關注此分點動向。

- 資料來源:隊長七龍珠 APP

法人看法

- 華南:

- 半導體材料業務的快速成長:自2018年轉型專注於半導體材料開發以來,半導體應用材料的營收佔比持續提升,從2022年的66%增至2024年1月至11月的80%,預計2025年將超過80%。半導體材料年營業額從2019年的5,000萬元增至2024年的預估26.5億元,展現出顯著的成長。

- 持續的研發與資本投入:自2019年至今,累計在半導體領域的資本支出超過30億元,研發費用達11億元,總投資超過40億元。每年投入近10%的營業額作為研發經費,擁有超過百人的研發團隊,累計取得94項有效專利,並獲得10項政府科專計畫的支持。

- 未來展望:新應材計劃於2025年1月中旬從興櫃轉至上櫃,未來開發以 DUV 光阻系列之 KrF 為重點。公司預計2025年半導體材料業績將增長約25%至30%,主要受惠於客戶先進製程產能的提升。

- 國泰產業分析-特化產業:

- 隨著半導體先進製程持續推進,各式半導體周邊材料的需求也在不停增加,包含光阻劑/顯影劑 TMAH/光阻稀釋液/清潔溶劑/硫酸等,其中台灣特化廠的產品目前多集中在半導體濕式清潔以 及後段封裝等材料上,反觀微影製程中的光阻材料則仍多由日本及歐美廠商來把持,惟我們預期 在國產化的趨勢下,特別在先進製程中,台特化廠將逐步由僅供應光阻劑周邊材料(例如 Rinse/BARC/EBR 等)轉為光阻核心材料(例如 ArF/KrF/G line/I line 等)的供應商,並進一步 為相關業者帶來產品量價上的增長,如新應材(4749 TT,未評等)。

- 在光阻劑及周邊材料市場中,預估 2025 年產值將在 65-70 億美元,占全球半導體材 料產值 8-10%,多仍是由日/美/歐廠商來主導,預期在先進製程推進下,光阻 EUV 成長最快同 時單價也最高(>USD$4000/gal)而 G/I-line 用量則最大(單價USD$750-2000/gal)主要廠商為東京應化(日)JSR(日)信越化學(日) 住友化學(日)DuPont(美),台廠新應材(4749 TT,未評等)則在等待驗證通過中。

- 另一方面,底部抗反射材料(BARC)則是為了減少玻璃基板的反射,使得光阻多次曝光,並導 致圖案成型不佳,因此將其覆蓋在光阻劑跟基板間,原多為日/美/歐廠獨占,例如日產化學(日) 市占超過 55%,在國產化趨勢下,目前新應材(4749 TT,未評等)也已打入晶圓廠先進製程的 供應中。

- 隨著多項產品在 3nm 製程量產,BARC/EBR 打入 2nm,預計在 2H25 量產,再加上台南二期 1Q25 量產及高雄廠二期 2026 年量產,以及其光阻劑產品 KrF(單價較 G/I-line 提高 2-3 倍) 有望在 2026 年加入產品組合,預期因為國產化/先進製程所帶來的特化產品量價上的提增將緩 步顯現,挹注新應材(4749 TT,未評等)長期營運成長動能,正面看待公司展望。

- 統一對新應材評析

- 新應材高雄廠二期於2024年底完工,預計在台積電驗證後,於 2026 年初正式量產。

- 隨著台積電 2 奈米製程於 2H25 量產,新應材的洗邊劑(EBR)和底 部抗反射層(BARC)等產品出貨量將開始放大。

- 新應材在半導體特化材料領域具有一定的競爭力,特別是在 黃光微影製程方面,是台積電倚重的供應商。

- 新應材掌握從原料合成、純化到配方的完整技術能力,這在 台灣特用化學材料供應商中較為少見。公司在表面改質劑(Rinse)、底部抗反射層(BARC)上已開發合成原料技 術,持續投入研發資源,並與客戶共同開發先進製程所需之特化材料新產品,擴大與主要客戶台積電的合作。

- 新應材以成為本土第一家「半導體晶圓光阻材料供應商」為目標,目前 KrF 光阻材料正在客戶驗證中, 預計最慢在 2026 年底,KrF 光阻可開始出貨給晶圓廠。研究部預估新應材 2024、2025 年稀釋後 EPS 為 8.41、 11.73 元,獲利分別成長 144.5%、39.5%。過往新應材大多交易在本益比 40-110 倍區間,以 2025 年 EPS 來看, 目前 PER 為 56 倍,隨著半導體先進製程持續推進,新應材將競爭優勢將持續擴大,故研究部給予新應材買進 之投資建議,目標價 760 元(65xPER*2025EPS)。

訊息結論: 半導體先進製程持續推進,台積電持續成長跟導入就可以受惠

- 上櫃計劃:新應材預計於2025年1月中旬從興櫃轉至上櫃,這將有助於提升公司知名度並吸引更多投資者。

- 營收成長:自2018年轉型專注於半導體材料開發以來,半導體應用材料的營收佔比持續提升,從2022年的66%增至2024年1月至11月的80%,預計2025年將超過80%。

- 研發與資本投入:自2019年至今,累計在半導體領域的資本支出超過30億元,研發費用達11億元,總投資超過40億元。

- 產能擴充:為滿足客戶2奈米產能需求,高雄廠二期正在擴建中,預計2025年第二季完工,2026年正式量產。

- 未來發展重點:展望未來,半導體光阻將是新應材未來3至5年的發展重點,包括用於半導體光學元件的ARF光阻、前段製造的KRF光阻,以及封裝特化材料。

- 短期利空:DeepSeek深度探索引發的AI變革,輝達股價大跌,引發市場聯想未來是否對於輝達的GPU晶片需求沒有這樣的強烈,附加的來說,輝達佔台積電營收比重15-20%,也是大客戶,因此台積電也重挫,半導體與AI相關共應鏈、如ODM組裝、CPO、BBU、液冷散熱,半導體先進封裝設備、甚至半導體特化等相關產業,都面臨台積電大客戶可能會需求不如預期的影響,建議投資人可以多冷靜一段時間,持續觀察利空後續的狀況。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ