我的網誌

我的網誌

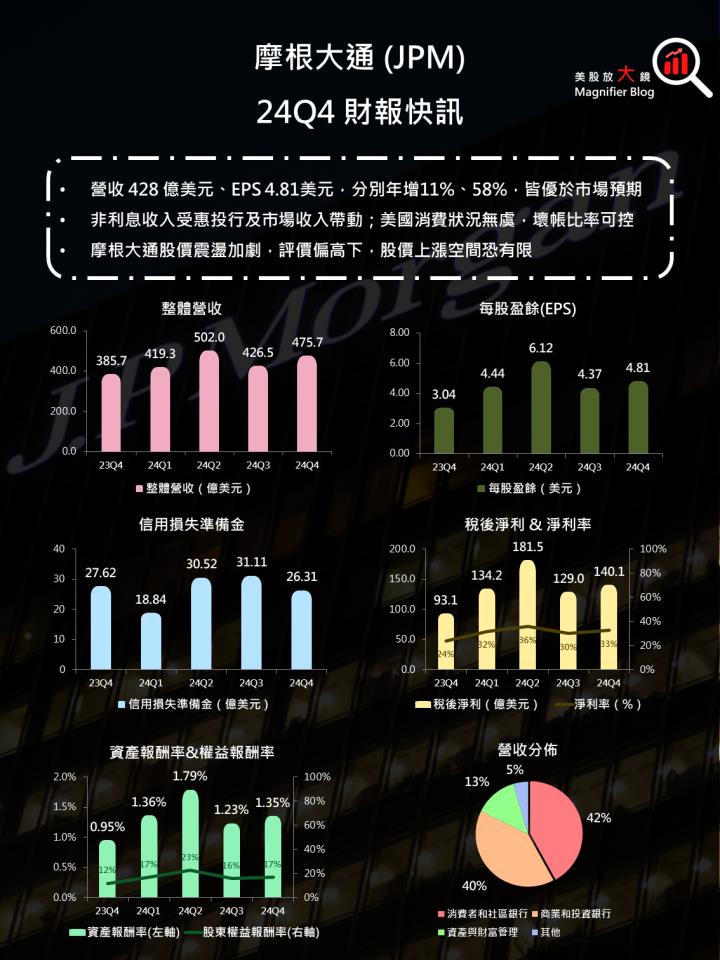

摩根大通 24Q4 財報優於預期,主因非利息收入及成本下滑驅動

摩根大通 (JPM) 24Q4 財報如下:

- 營收 428 億美元 ( 季增 0.3% / 年增 11% ),高於市場預期的 411 億美元。

- EPS 4.81 美元 ( 季增 10% / 年增 58% ),遠高於市場預期的 3.82 美元。

摩根大通 24Q4 財報亮眼,主要受到非利息收入成長及成本控制得宜所驅動。首先非利息收入方面,營收 194 億美元 ( 季增 0.9% / 年增 34% ),高於市場預估的 183 億美元。其中,1) 投行費用受惠於交易活動熱絡及市場份額提升,年增達 49%;2) 債務承銷及股票承銷分別年增 56%、54%,反映市場環境改善;市場收入因客戶活動增強,固定收益交易收入年增 20% 達 50 億美元,股票交易收入同樣年增 22% 達 20 億美元,整體高於市場預估;3) 資產與財富管理因長期資金流入強勁,24Q4 資產規模年增 18%,推動管理費收入增長。

另一方面,利息淨收入受到利率下降衝擊,不過部分壓力被證券再投資收益及信用卡循環貸款餘額增加抵銷,整體利息淨收入年減僅 2% 至 234 億美元,表現穩定,詳細數據如下:

- 貸款總額為 1.34 兆美元 ( 季增 1.1% / 年增 1.8% ),利率較前一季 7.07% 下滑至 6.87%。

- 支息存款總額為 1.79 兆美元 ( 季增 2.5% / 年增 4.7% ),利率較上一季 2.94% 下滑至 2.66%。

- 存放利差 4.21%,季增 8 個基點,為近 7 個季度以來首次上升。

成本控制方面,費用較去年同期下降 7%,主因去年有特殊的 FDIC 評估費用 ( 銀行危機後美國聯邦存款保險公司向壽保銀行和金融機構徵收的費用,保護存款人資產,並在銀行倒閉時支付存款保線 ),以及準備金下滑。綜合以上,摩根大通在非利息收入及整體費用降低的帶動下,EPS 年增近 6 成且遠高於市場共識。

美國民眾消費健康,壞帳比率處在安全範圍

目前而言,經濟走向對美股影響很大,因此可以從摩根大通財報中尋找有關美國民眾的消費狀況,藉以協助判定美國經濟情況。

摩根大通 24Q4 的金融卡與信用卡交易量相較前一季加速成長,從 6.4% 提升至 8.3% 至 4,776 億美元,顯示美國民眾消費狀況良好。儘管壞帳比率從前一季 1.35% 略為上揚至 1.44%,但整體仍在安全可控範圍,提列的壞帳準備金也不增反減,也隱含摩根大通對經濟及還款能力有信心。

儘管摩根大通將受惠川普 2.0,仍須面對獲利下滑及評價偏高風險

展望未來, 2025 年的降息預期收斂,雖然摩根大通的利息淨收入占整體營收超過 5 成,在利率將維持高位更長時間之下,摩根大通利息淨收入可望穩住半壁江山,但同時也可能會影響到金融市場熱絡程度,包括投行活動的增長性、市場交易活動等。根據市場預估,摩根大通 25Q1 營收季增 1.0% / 年增 3.0% 至 432 億美元,EPS 季減 9.8% / 年減 2.3% 至 4.34 美元,摩根大通面臨獲利下滑的考驗。

儘管在川普 2.0 的去監管政策之下,摩根大通可以利用監管釋放的資本,加大對高增長業務的投入,仍有機會避免衰退,且資本回報策略如實施庫藏股及配發股利有機會更加積極,提升股東信心及投資吸引力,不過,投資人不得不面對其評價偏高的問題。

目前摩根大通本淨比 ( P/B ratio ) 已創下 23 年來新高,達到 2.04。2001 摩根大通 EPS 年減幅度達 44%,本淨比 2.06 的高評價一路修正。時至今日,市場預估摩根大通 2025 年 EPS 為 17.53 美元,年減約 11%,預期不利於支撐其高評價。即使基本面良好,但在偏貴的情況下,恐影響未來上漲空間。

摩根大通近半年股價震盪加劇,上檔空間有限,建議先行觀望

觀察摩根大通週線圖,從 23Q4 開始其股價一路上攻,儘管自 2024 下半年震盪加劇,仍未改一底比一底高的多頭格局。而在 2024/11/06 川普勝選美國總統後,因去監管政策有利於金融股,摩根大通當日直接跳空大漲超過 11.5%。然而,【美股研究報告】摩根大通24Q3財報優,股價劍指歷史新高,但是否暗藏風險?一文中提到,摩根大通評價偏高問題,可能導致震盪加劇。美國總統選舉後,雖然最高一度上漲近 15%,但隨即修正超過 9%。

在 24Q4 財報公布後,摩根大通繼續上漲近 2% 至每股 252.35 美元,但量能不足,隱含多頭進攻意圖不明顯。綜合以上,摩根大通基本面依舊良好,公司財務體質健全,川普 2.0 政策有利於公司發展,但因評價偏高問題,上檔空間有限,因此建議先行觀望較佳。

延伸閱讀:

【美股研究報告】摩根大通24Q3財報優,股價劍指歷史新高,但是否暗藏風險?

【美股研究報告】摩根大通2024年第2季財報降臨,美國消費暗藏隱憂?

【美股研究報告】摩根大通2024全年淨利息收入預估不及市場預期,股價重挫近 6.5%,該如何解讀?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。