我的網誌

我的網誌

(圖/shutterstock)

(資料來源-三立財經台)

相信有看過我的書的投資朋友們~

一定知道矽品是我人生買進的第一檔股票,

而且買進的時間點就是在2008年金融海嘯時!

當時用歷年股利及股價來計算,

設定矽品股價28元以下為「便宜價」,

而我分批買進的平均成本大約

在 23元以下,共買了13張。

之後於2009年用46元賣出,

矽品也讓我賺到人生第一個一倍的獲利!

而矽品目前仍是艾蜜莉觀察名單的一員,

至於當時為什麼敢在金融海嘯那種

別人恐慌的時候,貪婪的買進矽品呢?

今天就讓我們來了解下,

矽品的體質以及現在還適合買進嗎?

壹、了解公司

一、矽品日K線圖:

股價在47~51之間區間震盪

(資料來源-理財寶)

二、基本資料:矽品為全球第三大封測廠

矽品精密工業股份有限公司

設立於民國73年,

不僅是台灣50(0050)成份股,

也是高股息(0056)成份股。

並且是國內少數有在

台灣與美國兩地上市的公司之一,

在台灣證交所與

美國NASDAQ交易所ADR掛牌上市。

同時矽品也是全球第三大封裝測試公司。

其中第一大為台灣的日月光(2311),

而兩者也在2016年宣布簽署

「共同轉換股權備忘錄」,

確定將共組產業控股公司。

由該控股公司同時取得

日月光和矽品100%股權。

矽品每1股普通股換發現金55元為對價。

屆時日月光與矽品都將下市。

而此案目前仍尚須取決於各相關國家及

地區反托拉斯法主管機關之核准。

若控股公司完成,

將維持各自公司之存續、

名稱及現有之獨立經營與運作模式。

另外矽品的董事長林文伯先生,

更被市場封為「景氣鐵嘴」,

實話實說的誠實好形象深植人心。

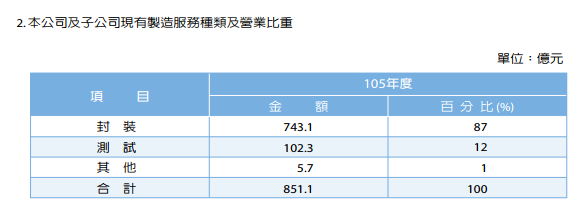

三、商業模式:

矽品為封裝測試廠、主力外銷美國

矽品主要營業項目為

積體電路(IC)封裝之製造、

加工、買賣及測試等。

其中封裝佔了矽品營收的87%。

(資料來源-矽品年報)

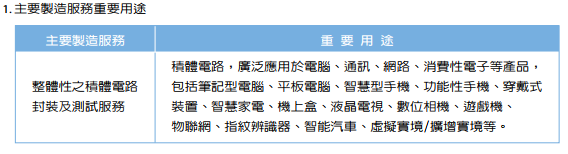

其所提供的服務產品被

廣泛的應用在個人電腦、

通訊產品、商用消費電子產品、

記憶體類產品等。

(資料來源-矽品年報)

就矽品的客戶所在地來區分,

可以看到矽品內銷23%,

主要客戶有台積電(2330)、

聯電(2303)以及聯發科(2454)等。

外銷部分在

美國地區為最大宗接近4成,

主要客戶有英特爾(Intel) 、

博通(Broadcom)、高通(Qualcomm)等。

中國市場也接近了3成,

主要大客戶為

中國最大的IC設計海思、展迅等。

可看出矽品的客戶幾乎都是

國內外數一數二的知名半導體大廠。

(資料來源-矽品年報)

而矽品未來也看好在手機晶片、

指紋辨識、無線充電、

VR(虛擬實境)、

TDDI(觸控面板感應晶片)、

車用雷達以及物聯網等的發展,

積極計劃切入研發

這些領域的封裝製造服務。

更加完善在未來的布局。

前文有提到矽品為

全球第三大的封裝測試公司,

而矽品分析在104年全球封裝

市占率約為10.2%,相當優秀。

而主要的競爭對手有,

全球第一大的國內日月光;

第二大的美國Amkor。

另外還有力成(6239),

南茂(8150)以及京元電(2449)等,

皆為全球前十大封測廠。

但矽品憑藉著其技術的先進、

產品良率高而穩定的生產條件,

將有利於其在競爭優勢上面的領先地位。

所以矽品雖然是第三大公司,

但其毛利率與獲利能力都

超越第一大的日月光。

有其一套的經營管理能力。

★矽品的護城河分數:2分

-

無形資產

-

價格優勢

-

網絡效應

-

高轉換成本

-

有效規模

矽品全球市占率超過10%,

具有有效規模,

算是一個普通的護城河,

所以給他2分。

四、財務狀況

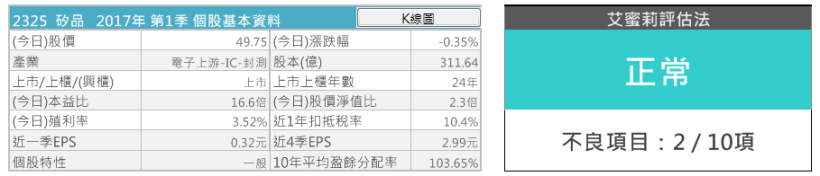

打開艾蜜莉定存股的體質評估,

我們可以很清楚的看到矽品的

警示只有2項!

是相當正常的狀態!

(資料來源-艾蜜莉定存股理財寶)

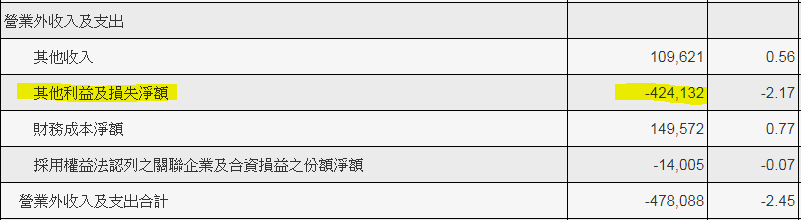

評估項目5,

矽品的第一季業外損失很大,

遠高於標準值的20%。

所以我們必須要注意一下,

到底矽品的業外損失是什麼部分造成的,

如果是胡亂的轉投資造成的那就真的是很不好的情況。

(資料來源-艾蜜莉定存股理財寶)

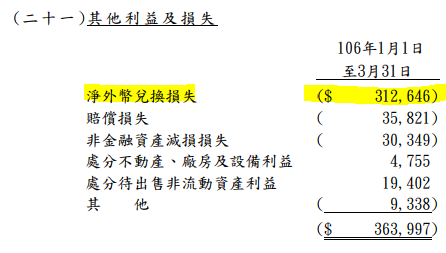

我們細看矽品的財報可以發現,

矽品的”其他利益及損失淨額”

在第一季虧損了很多,

所以我們就去分析矽品這損失是什麼造成的。

(資料來源-公開資訊觀測站 矽品2017Q1)

看矽品提供的Q1財務報告書,

可以很清楚的看到,

造成的損失幾乎都是由匯兌損失造成的!

多少跟今年第一季的台幣強升有關。

但因為匯兌損失對公司來說只是短暫性的利空。

匯率有升有貶,

因此可以判斷這部分的影響是暫時的。

(資料來源-矽品2017Q1財務報告書)

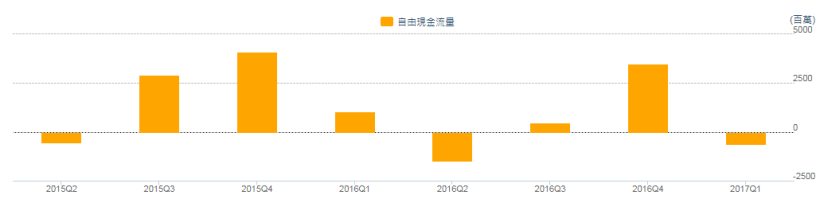

評估項目7,

自由現金流的部分是負數的!

但是如果我們把矽品的長期自由現金流打開來看,

可以發現幾乎都是正數,

只是偶爾會出現負數,

所以這部分不用太過擔心。

(資料來源-艾蜜莉定存股理財寶)

(資料來源-理財寶)

★矽品的財務狀況分數:3分

矽品的體值評估正常項目8項,

且不正常項目沒有很嚴重,

所以給3分。

貳、評估利空情況

▼矽品近10年K線圖

(資料來源-理財寶 籌碼K線)

看過往的矽品股價來看,

有明顯的下跌都是跟股災有關!

如2008年金融風暴、

2012年歐債風暴、

跟去年的2015年8月股災。

而隨著市場的景氣回升,

矽品也很快速的回升。

因此矽品採用遇到股災

買進的策略是可以相當成功的喔~

★矽品的風險:1.5分

4大風險分別是:

1. 關鍵人物風險

2. 政策風險

3. 通膨風險

4. 科學與技術風險

矽品只有

科學與技術風險,

所以加1.5分。

參、替個股打分數-矽品6.5分

護城河項目的分數為2分、

財務狀況分數為3分、

風險項目的分數為1.5分。

總結以上資料,

矽品是一間6.5分的公司,

但主要是因為財務部分

受到匯損的短暫影響。

所以如果價格落到便宜價之下,

還是可以考慮的買進的。

肆、估價

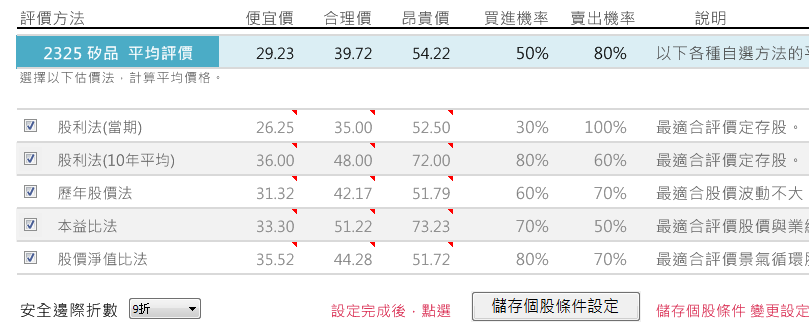

一、用艾蜜莉定存股估價

打開艾蜜莉的估價法,

我們看到矽品的便宜價落在29.23,

與目前(2017/8/16)的收盤價48.1來說,

相去甚遠。

而且已經接近了昂貴價的位置。

所以已目前的矽品股價來說是不適合買進的喔!

(資料來源-艾蜜莉定存股理財寶)

二、買賣策略

但矽品的股價會接近昂貴價,

或許跟我們在前面有提到的

日月光合組控股公司的併購案有關!

因為矽品是約定每股55元被收購,

所以在宣布這消息的時候,

矽品的股價拉到54.5元就停住。

(資料來源-理財寶)

但在收購備忘錄中提到:

「若在收購期間,

矽品配發的股利占當年度盈餘的85%時,

所配發的股利將納入收購價中。」

因為去年矽品已經配發3.8元的現金股利,

所以要扣除3.8元,

所以實際收購價是51.2。

而今年配發的現金股利1.75元,

未超過盈餘85%,

所以不會扣除。

因此矽品的股價已經受到併購案的影響!

在2016年6月除息收購價降為51.2後,

矽品的股價最高就只到50.8,

下跌空間不大,

因為跌太多就會有套利空間

而吸引市場買盤湧進。

另外又因為接近昂貴價,

所以綜合這2項因素判斷!

是不會買進矽品的喔~

至於併購案的後續發展,

就讓我們繼續看下去~

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)