我的網誌

我的網誌

聯發科繼天璣 9400 系列旗艦晶片大獲好評後,

再度推出全新天璣 8400系列,鎖定中階市場,

採用台積電 4 奈米製程,小米作為首發合作夥伴。

相較於旗艦級的天璣9400系列,天璣8400系列定位中階市場,

這顯示聯發科不僅在高階市場積極佈局,同時也持續深耕中階市場,以滿足不同消費者的需求。

據彭博資訊報導,蘋果有意在 2025 年大幅升級 Apple Watch功能,

而聯發科有望成為部分Apple Watch新品數據機晶片的供應商,

這將是公司首次打入蘋果主力硬體產品的供應鏈。

關於聯發科的更多資訊,

本篇文章要跟您分享:

- 公司介紹

- 營收比重

- 最新產品:天璣9400

- 獲利狀況

- 未來展望

- 現金股利

- 研發費用

- 體質評估

- 估價

- 結論

公司介紹

聯發科(2454)成立於 1997 年 5 月 28 日,

早期為聯電集團轉投資的半導體晶片設計公司,

並於 2001 年掛牌上市,

總部位於新竹科學園區,

在全球設有 25 個分公司和辦事處,

是無線通訊及數位媒體晶片整合系統方案的半導體廠商,

2020 年憑藉天璣系列晶片,成為全球手機晶片第一大廠,

目前是全球第四大 IC 設計公司,並在半導體行業中佔有重要地位。

營業比重

聯發科(2454)有超過 97% 的營收比重來自「多媒體積體電路的晶片」,

積體電路就是常聽到的 IC( integrated circuit),

是一種將半導體集中製造在晶圓表面上的電子零件。

聯發科將資源集中在研發、設計和生產高性能的積體電路,

並將其應用於各類電子產品,

從手機、汽車到電腦,都仰賴這些小小的晶片。

聯發科(2454)是以多媒體為主的晶片,產品類別以手機佔比最高,超過一半,

不僅手機,還涵蓋了行動通訊、無線區域網路晶片、人工智慧物聯網等多個領域

在手機晶片市場市佔率第一

聯發科產品類別以手機佔比最高,超過一半,

根據市場研究機構Counterpoint 的數據顯示,

聯發科自 2020 年第三季起,

已連續 16 個季度穩居全球智慧型手機系統單晶片(SoC)市佔率第一的寶座。

充分說明了聯發科在手機晶片市場的領先地位,以及產品在市場上的競爭力。

最新產品:天璣9400

聯發科繼天璣 9400 系列旗艦晶片大獲好評後,

再度推出全新天璣 8400系列,鎖定中階市場,

採用台積電 4 奈米製程,小米作為首發合作夥伴。

相較於旗艦級的天璣9400系列,天璣8400系列定位中階市場,

這顯示聯發科不僅在高階市場積極佈局,同時也持續深耕中階市場,以滿足不同消費者的需求。

據彭博資訊報導,蘋果有意在 2025 年大幅升級 Apple Watch功能,

而聯發科有望成為部分Apple Watch新品數據機晶片的供應商,

這將是公司首次打入蘋果主力硬體產品的供應鏈。

關於聯發科的更多資訊,

本篇文章要跟您分享:

- 公司介紹

- 營收比重

- 最新產品:天璣9400

- 獲利狀況

- 未來展望

- 現金股利

- 研發費用

- 體質評估

- 估價

- 結論

公司介紹

聯發科(2454)成立於 1997 年 5 月 28 日,

早期為聯電集團轉投資的半導體晶片設計公司,

並於 2001 年掛牌上市,

總部位於新竹科學園區,

在全球設有 25 個分公司和辦事處,

是無線通訊及數位媒體晶片整合系統方案的半導體廠商,

2020 年憑藉天璣系列晶片,成為全球手機晶片第一大廠,

目前是全球第四大 IC 設計公司,並在半導體行業中佔有重要地位。

營業比重

聯發科(2454)有超過 97% 的營收比重來自「多媒體積體電路的晶片」,

積體電路就是常聽到的 IC( integrated circuit),

是一種將半導體集中製造在晶圓表面上的電子零件。

聯發科將資源集中在研發、設計和生產高性能的積體電路,

並將其應用於各類電子產品,

從手機、汽車到電腦,都仰賴這些小小的晶片。

聯發科(2454)是以多媒體為主的晶片,產品類別以手機佔比最高,超過一半,

不僅手機,還涵蓋了行動通訊、無線區域網路晶片、人工智慧物聯網等多個領域

在手機晶片市場市佔率第一

聯發科產品類別以手機佔比最高,超過一半,

根據市場研究機構Counterpoint 的數據顯示,

聯發科自 2020 年第三季起,

已連續 16 個季度穩居全球智慧型手機系統單晶片(SoC)市佔率第一的寶座。

充分說明了聯發科在手機晶片市場的領先地位,以及產品在市場上的競爭力。

最新產品:天璣9400

天璣品牌是聯發科(2454)從 2019 年發布的產品,已創立五年,

2024 年推出的「天璣9400」是聯發科最新推出的旗艦級行動處理器,

專為邊緣AI、沉浸式遊戲和高效影像處理而設計,

並且採用台積電第 3 奈米製程,

單核性能較前一代「天璣9300」提升 35%,多核性能提升 28%,

這使得晶片在性能和能效上有顯著提升。

天璣9400的推出正值市場對高效能、低功耗處理器需求增加的時期,

首批搭載該晶片的手機包括 vivo 和 OPPO 等品牌的最新機型。

手機品牌商並將終端售價調高,顯示出市場對這款晶片的認可。

若其他手機品牌也跟進漲價,將有助於提升聯發科晶片的平均售價,進而帶動營收成長。

營收貢獻超出預期

聯發科在 2024 年第三季法說會上表示,「天璣9400」的銷售表現超出預期,

將對 2024 年旗艦產品的營收貢獻預期,從原先的超過 50% 上調至超過 70%。

有望進一步擴大在高階晶片的市佔率。

獲利狀況

2024 前三季 EPS 51.98 元

聯發科(2454)第三季合併營收達 1318.13 億元,較去年同期大幅成長 19.7%,

累積 2024前三季 EPS 為 51.98 元,賺贏去年全年的 48.51 元,

獲利能力強勁。

聯發科的亮眼表現主要歸功於多個營收類別的成長,

智慧裝置平台及電源管理晶片,皆較前季及去年同期成長。

月營收

聯發科 11 月合併營收為 452.42 億元,不過因上月基期較高月減 11.5%,

但仍較去年同期成長 5.4%,創下同期新高。

累積前 11 月合併營收 4889.02 億元,年增 25.43%。

展望第四季,聯發科(2454)預估營收將介於 1265 億至 1345 億元之間,

雖然相較於 Q3 可能略有下滑,但仍優於去年同期。

公司表示,手機業務受益於「天璣9400」所帶來的強勁營收成長,

將有助於抵銷部分消費性電子季節性需求放緩的影響。

然而,智慧裝置平台則可能受到傳統淡季影響而下滑,電源管理 IC 則預估將維持平穩。

毛利率穩健:產品組合優化

除了營收的成長,聯發科的毛利率表現也相當穩健。

由於產品組合的優化,第三季毛利率 48.8% 與第二季持平,並較去年同期增加 1.4%。

毛利率較去年同期增加,背後代表著公司能精準調整產品線,

像是高毛利產品,如「天璣9400」等旗艦級晶片,

不僅能滿足高端手機市場的需求,更能帶來更高的毛利率;

或者是分析市場趨勢和消費者需求,聯發科能夠調整產品組合,以滿足不斷變化的市場需求,

例如,隨著生成式 AI 和 Wi-Fi 7 等新技術的興起,也積極布局相關領域。

毛利率的提升,直接反映在公司的淨利,

也代表產品在市場上的競爭力優良。

未來展望

1.智慧手機高階產品市占有望提升

2024 年持續受到全球通 貨膨脹、升息預期及地緣政治等不確定因素影響,

全球手機出貨量下滑至 13.4 億台,

2024 年全球智慧手機出貨量僅有 2~3% 的溫和成長,

市場並預期 2025 年將延續類似趨勢。

雖然智慧手機市場的復甦仍需一段時間,

但富邦證券預估,

2025 年聯發科高階產品市占率將從 2024 年的高個位數提升至 11% 至 15%,

成長的主要動力為天璣9400等旗艦晶片的優異表現,以及聯發科在高階市場的積極佈局。

不過聯發科最主要的產品應用還是在行動裝置,

若智慧手機市場持續疲軟,可能還會對聯發科的營收產生影響。

2.聯發科與 NVIDIA 共同開發 AI PC 處理器平台

聯發科與 NVIDIA 的合作開發基於 安謀(Arm)架構的 AI PC 處理器,

該處理器將結合聯發科的 CPU 技術與 NVIDIA 的 GPU 技術,

透過台積電的 3 奈米製程進行生產,

預計將在 2025 年上半年進入量產階段。

AI PC是指具備執行人工智慧運算能力的個人電腦,

可以用於各種應用,包括生成圖像、語音助手、數據分析等。

聯發科在行動裝置晶片領域擁有深厚經驗,

NVIDIA 則在 GPU 領域獨占鰲頭,兩者的結合將帶來更強大的 AI 運算能力。

對聯發科來說,

行動裝置佔公司的營收比重超過 50%,

隨著 AI PC 處理器推出,

未來有機會讓其他產品的占比也上升,降低手機晶片的出貨比重。

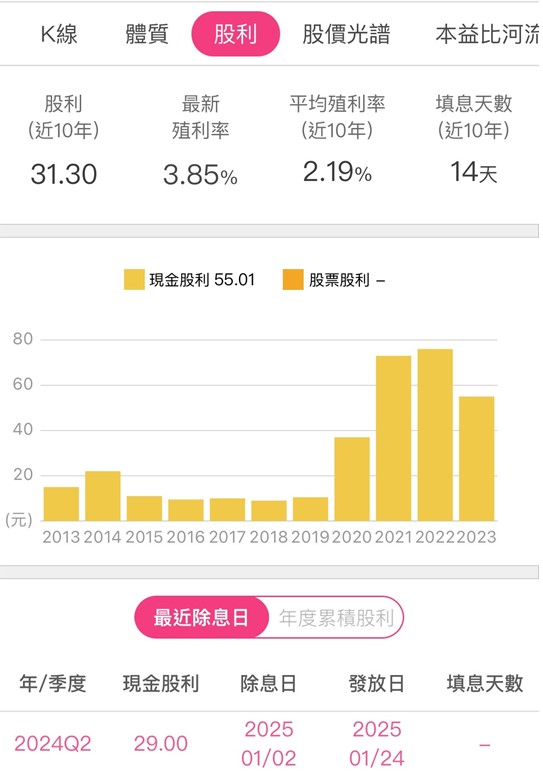

現金股利

近 10 年平均現金股利為 31 元

聯發科(2454)雖然是電子產業,

而獲利表現一直穩定,配息也連續發放 25 年了,

2024 年發放去年下半年的股利分派,每股將配發高達 30.4 元,其中包含 8 元的特別現金股利,

除息後僅花了 3 天便完成填息,顯示出市場投資人對聯發科的信心。

近 10 年平均現金股利為 31 元,不過也由於股價高,

平均殖利率僅為 2.19%,

然而聯發科的填息速度卻相當驚人,平均 14 天就填息。

2024年上半年發每股 29 元現金股利

聯發科於 2024 年 10 月 30 日的法說會上宣布,

將發放 2024 年上半年股利,每股 29 元現金股利,

於 2025 年 1 月 2 日除息,

聯發科在 2024 年上半年每股盈餘為 36.04 元,

此次發放每股現金股利 29 元,配發率約為 80%。

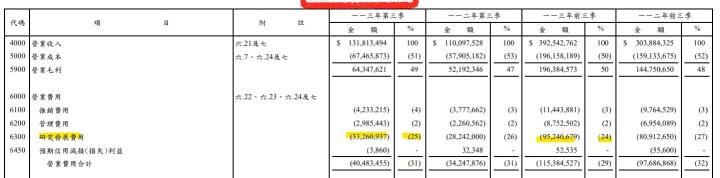

研發費用高

上游 IC 設計,研發費用投資金額多

聯發科每年投入的研發費用通常佔其年度營收的超過 20%,

這樣的高比例的投入,反映了公司對於技術創新和產品開發的重視,

尤其是在競爭激烈的半導體行業中,

即便 2023 年聯發科(2454)的營收及獲利均有所減少。

然而在如此環境下,

當年度投入的研發費用高達1,113億元,雖較 2022 年略減 55億,但仍穩居產業第二。

IC 產業的上游是設計、接著是中游製造,最後是下游廠商進行封測,

聯發科(2454)屬於上游 IC 設計產業,

主要為自行設計或是接客戶訂單委託設計,

這是一個高度創新的產業,唯有不斷進行研發,

才能推出更具競爭力的產品,滿足市場不斷變化的需求。

從下圖可知,聯發科的研發費用率,遠比推銷費、管理費要高出許多,

2024 累積前三季的研發費用已達 952 億元,

聯發科(2454)的研發費用是需要的,

聯發科的研發費用不僅是支出,更是未來營收成長的投資。

體質評估

正常

了解聯發科(2454)的基本資料後,

接著檢視其財務體質是否健全。

首先先打開艾蜜莉定存股app,

點選「體質評估」,

評估結果顯示正常,無不良項目。

估價

紅綠燈估價

打開艾蜜莉定存股app,點選「估價法」,

得到以下 3 種價格:

便宜價:392 元

合理價:532 元

昂貴價:739 元

近日股價大約是 1430 元,超過昂貴價,因此我暫時不會考慮買進。

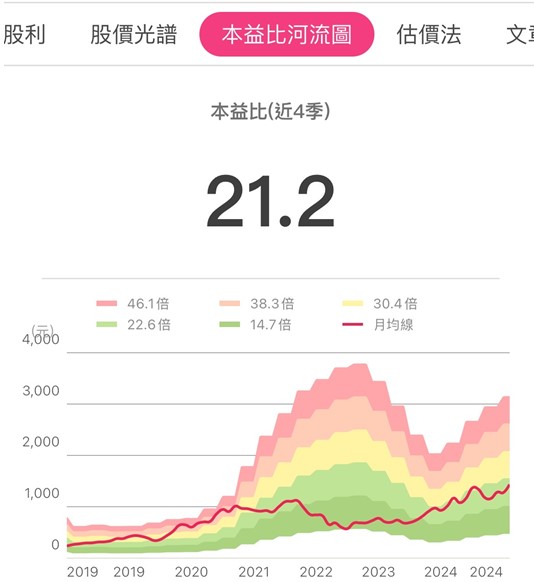

本益比河流圖:位於偏高位階

由於現在紅綠燈估價法是昂貴價以上 ,

所以基本上不需要看這個指標,因為還是太貴,

現階段就是先等合理價以下再來觀察。

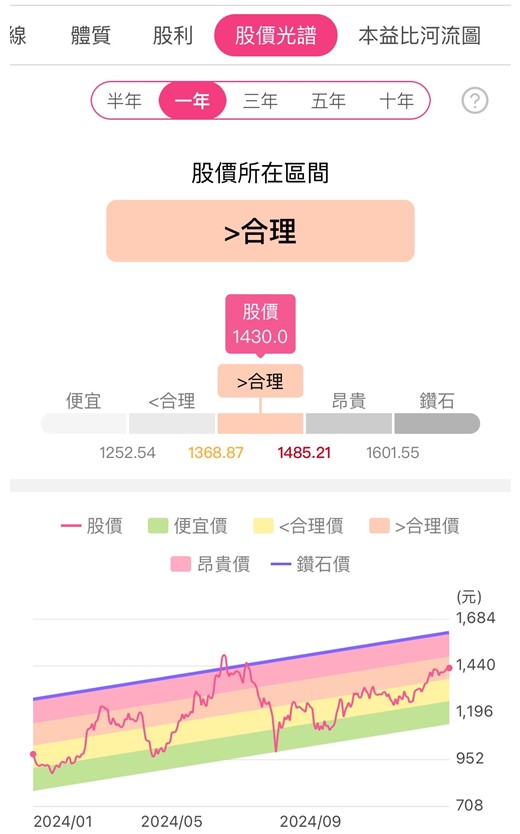

股價光譜

最後股價光譜來評估,現在的位階是大於合理價,

要記得光譜是順勢買,只會買在光譜左下到右上一路漲的時候,就會在便宜價買。

在多頭年,待股價回到光譜的便宜區間,

能採用「小資翻倍存股策略」,用法是只看光譜進出的策略,

適合多頭年買進,買在光譜的便宜價,但要分批往下買。

以聯發科為例:光譜便宜價是 1252 元以下,這時候可以投入第 1 批資金,

第二批資金:便宜價打 9 折,則是 1252 元 x 0.9 = 1127 元,

第三批資金:便宜價打 8 折,則是 1252 元 x 0.8 = 1002 元。

現在股價尚未到達便宜價,

想要布局的人可以再等等。

結論

聯發科(2454) 2024 年10 月推出的年度旗艦晶片天璣9400,受到智慧手機廠商的青睞,

銷售表現超出預期,對 2024 年旗艦產品的營收貢獻預期,

從原先的超過 50% 上調至超過 70%,

將有助於抵銷部分消費性電子季節性需求放緩的影響。

隨著 AI 技術的進步,

與 NVIDIA 共同開發的AI PC 處理器,有機會帶來另一個成長動能。

整體體質沒有大問題,

惟聯發科最主要的產品應用還是在行動裝置,

若智慧手機市場持續疲軟,可能還會對聯發科的營收產生影響。

另外 2024 年上半年的獲利,公司宣布配息每股現金股利 29 元,

將於 2025 年 1 月 2 日除息,

近期股價太高,超過紅綠燈昂貴價,

因此我暫時不會考慮買進,

或者是在多頭年可以採用股價光譜,

股價低於光譜便宜價時,是一個值得考慮的布局機會,

但仍做好功課、分批投入、長期投資,才能提高投資成功的機率。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。