我的網誌

我的網誌

(圖片來源:shutterstock)

營建股景氣轉淡,法人卻預估華固(2548)獲利將大成長

自從央行在 9 月份推出第 7 波房市「選擇性信用管制」後,全台房市交易量大幅縮減,且民眾預期上漲的心理也被壓抑,因此 12 月並未再祭出第 8 管制措施,然而 2025 年房市景氣轉淡是可以預期到的。由於「營建股」屬於景氣循環股,因此我喜歡在相對低迷的時候找機會,近期才分別更新了興富發(2542)與長虹(5534)建案展望。

今天會再分享我對華固(2548)的看法,首先觀察「陳重銘-不敗存股術 APP」法人系統,雖然預估 2024 年 EPS 衰退 63% 達 4.79 元,但 2025 年可望成長 122.8% 至 10.67 元,顯示長期展望良好。那麼現在股價是否便宜?前陣子開發新的價值評估法「股價淨值比」,可以用來評估獲利波動較大的營建類股。以下內容將分別說明公司介紹、建案進度更新、價值評估、操作技巧等。(備註:股價淨值比 = 股價 / 每股淨值)

華固(2548):主攻雙北住宅、商辦,並積極佈局中部地區

華固(2548)成立於 1989 年,並在 2000 年掛牌上櫃、2002 年轉上市。公司是以雙北地區為主的住宅、商辦建案老牌建商,然而近年雙北土地取得逐漸困難,因此開始積極前往中部地區佈局,包含新竹、台中等。另外公司有 100% 轉投資品星營造廠,多數推案都是委託該子公司負責,以便於掌握施工進度、成屋品質、成本控管等。

觀察建案完工時程是投資「營建股」的關鍵

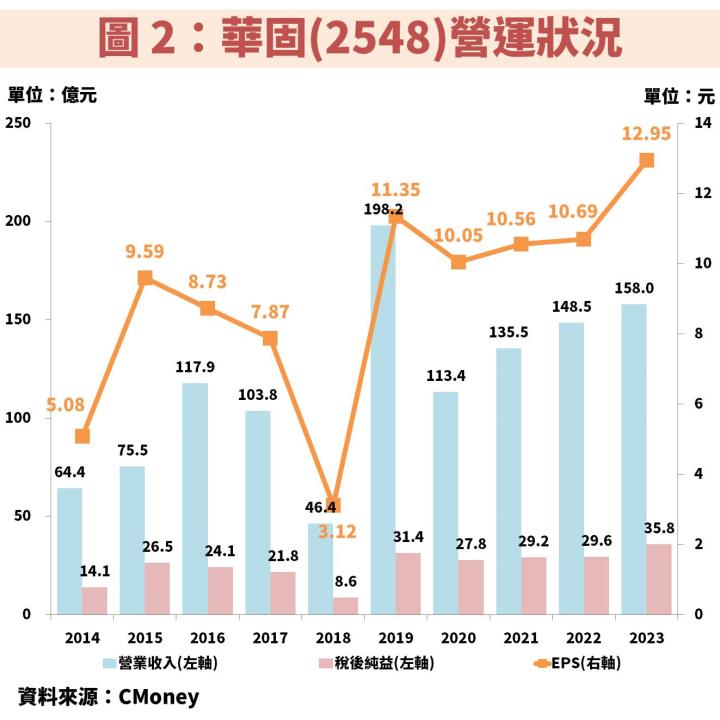

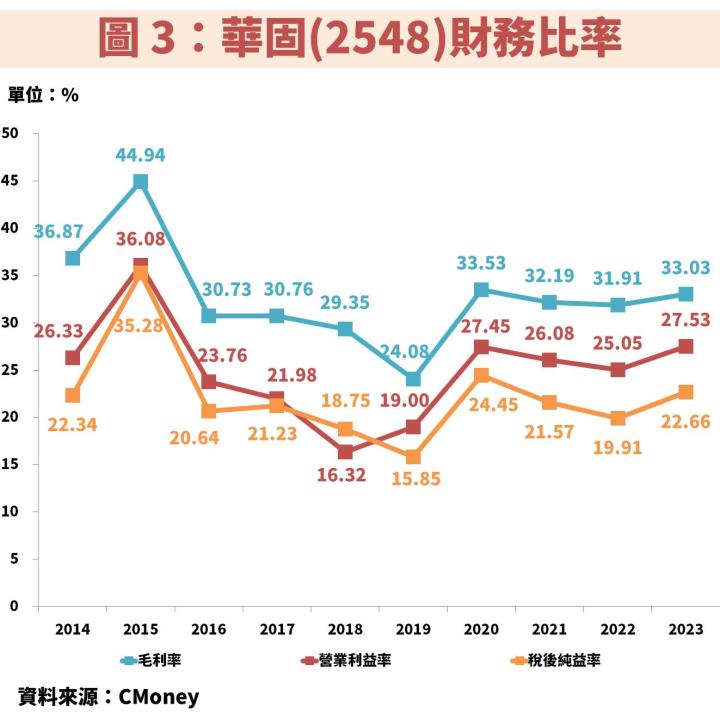

接著從圖 2、圖 3 觀察華固(2548)近年營運狀況,雖然公司長期推案相當穩定,但建商認列獲利的時間點,是以「完工後向客戶交屋」為基準,只要完工時程遞延,獲利認列的時間也會受影響,例如 2018 年剛好就是空窗期,不過在經過谷底後,隨著大量新建案完工,獲利仍可重返成長軌道,因此要以長期角度看待營建股投資。至於 2023 年營收雖然相較 2019 年下滑,但 EPS 反而創歷史新高,主因 2019 年建案數量雖然多但毛利率較低,因此不同建案的獲利能力也是重要關注點。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部