發表

發表

我的網誌

我的網誌

核心CPI符合預期,12月降息1碼預期突破9成

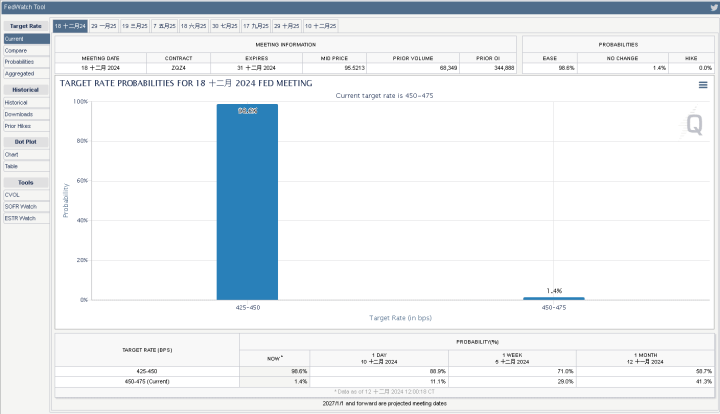

經濟數據部分,昨(11)日美國11月CPI在月率、年率雖有出現反彈,但皆符合市場預期,並且核心CPI部分表現持平前值,有利Fed降息預期,由由CME的FedWatch Tool來看,美國11月CPI公布後,預期12月利率會議降息1碼的機率由昨(11)日的86.1%,揚升至98.6%,突破8成且逼近完全訂價,按兵不動驟降至1.4%,市場持續等待今(12)日將公布的美國11月PPI數據表現,

(Fed 12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,前(10)日比特幣一度暴跌至9.4萬美元,導致多達59萬人報倉,昨(11)日比特幣於月線取得支撐後,暴漲4.69%,以101,119.29美元作收,重登10萬美元大關,知名比特幣大戶、美國軟體公司MicroStrategy傳出符合「在那斯達克交易所上市的市值前100名股票、近3個月的日均交易量不低於20萬股、非金融類股」等三項要件,有望於12/23獲選納入那斯達克成分股,昨(12)日MicroStrategy股價也隨比特幣表現走強,終場收漲9.03%,收復月線,加上Tesla、Meta、Amazon都創下歷史新高,帶動那指走強,昨(11)日四大指數漲多跌少,漲跌幅介於-0.22%~+2.72%,其中那指創新高,S&P500收復5日線續勢創高,費半收復月線,道瓊第2日未能搶回月線上。

(MicroStrategy日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

CPI、就業表現,有利Fed採取漸進降息

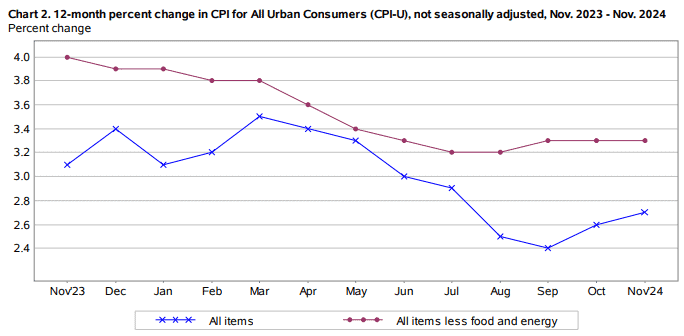

昨(11)日美國11月季調後CPI月率錄得0.3%,符合市場預期,高於前值的0.20%,

美國11月未季調CPI年率錄得2.7%,符合市場預期,高於前值的2.60%,

美國11月季調後核心CPI月率錄得0.3%,符合市場預期並持平前值,

美國11月未季調核心CPI年率錄得3.3%,符合市場預期並持平前值,

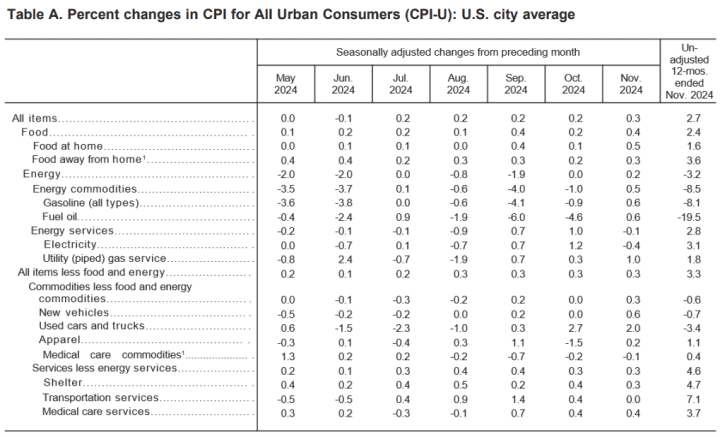

美國11月實際收入月率錄得0.3%,高於前值的-0.1%,

美國11月未季調二手車及貨運高峰年率錄得-3.4%,持平前值,

美國11月未季調住房通膨年率錄得4.7%,低於前值的4.9%,

美國11月未季調新車通膨年率錄得-0.7%,高於前值的-1.3%,

美國11月未季調能源通膨年率錄得-3.2%,高於前值的-4.9%,

美國11月未季調食品通膨年率錄得2.4%,高於前值的2.1%,

(美國CPI表現 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(10)日美國勞工統計局(Bureau of Labor Statistics)公布的美國11月CPI報告顯示,月率、年率雖有反彈,並為2024/04以來最大增幅表現,但符合市場預期,並且核心CPI表現持平前值,連續4個月增速持穩,其中,報告點出,從分項上來看,住房指數月增0.3%至4.7%,佔據所有分項指數成長的近4成,食品指數同有月增0.4%至2.4%,分項來看,家庭食品月增0.5%,外食月增0.3%,皆有貢獻,能源指數則在10月份按兵不動後於11月表現月增0.2%,

而大環境上,美國大、小非農等數據公布後,給予美國現階段就業市場為充分就業,並且仍保有韌性的預期,為美國經濟前景底部架構支撐,令Fed在面對通膨問題時讓出更大的斡旋空間,有利Fed在利率會議動向部分,符合近期Fed理事鮑曼(Michelle Bowman)上週五(6)認為可以採取漸進降息的風向,昨(11)日美元指數終場收漲0.24%,收復月線,3日站穩前仍維持「11/06長紅前高不宜失守。」的看法。

(美國11月CPI分項 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

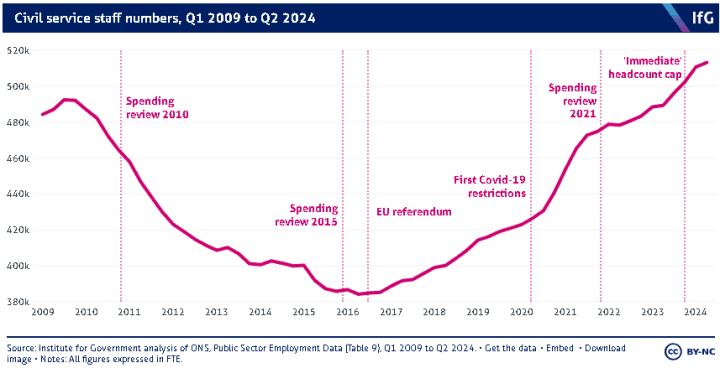

英國公務員人數飆高,支出審查可能導致縮編

昨(11)日英國無重點數據公布,12/19英國央行(BOE)將召開利率會議,市場也普遍等待明(13)日將公布的英國10月GDP、英國10月工業、製造業產出等數據表現,事件上,部分市場關注本週一(9)財政大臣里夫斯(Rachel Reeves)啟動支出審查,將迫使英國部長們在2029年大選前削減預算,而根據英國政府研究所的數據顯示,2024年公務員人數超過513,000人,對比2016年的水平,增長高達33%,並為連續第8年增加,里夫斯(Rachel Reeves)啟動的審查無疑將導致各部長於本屆議會後期會出現資金分配難題,迫使各部長考慮選擇自願裁員縮編的相關計畫,昨(11)日英鎊/美元震盪收跌0.17%,續於年線下震盪整理。

(英國公務員人數 資料來源:Institute for Government)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德國總理蕭茲將進行不信任投票,歐元失守月線

昨(11)日歐元區無重點經濟數據公布,市場部分焦點轉向德、法政經風險,其中,法國總理巴尼耶(Michel Barnier)在不信任投票中失敗後,德國總理蕭茲(Olaf Scholz)昨(11)日正式向聯邦議院提交請求,將於下週一(16)進行信任投票,如果蕭茲(Olaf Scholz)如預期失去信任投票,蕭茲(Olaf Scholz)將請求總統解散聯邦議院,並於2025/02/23舉行選舉,昨(11)日歐元/美元終場收跌0.30%,失守月線。

12月降息預期飆升,金價嘗試築短底

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,上證收復月線後,未能順利突破11/08前高,恆生收復季線後,同樣未能搶回11/08前高,且2025/01/20川普(Donald Trump)就職,對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,短線聚焦中經會風向,中經會後,仍需持續觀察中國央行是否出台規模更大的救市舉措,

美國部分,11月CPI公布後,Fed在12降息1碼的預期突破9成,且官員動向上漸進式降息,也並未脫離降息軌道,相對有利金市前景展望,只是短線美元指數收復月線給予部分壓力,且2、3、5年期美債殖利率昨(11)日延續反彈收復10日線,同樣相對限制不孳息的金市多方表現空間,昨(10)日黃金/美元續強收漲0.90%,以2,718.04美元/盎司作收,嘗試搶回站穩11/25長黑前高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

歐盟對俄羅斯實行新制裁,美、布油上探季線

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,但能源需求大國中國,在經濟情況並未出現明顯好轉,德國製造業尚未脫離泥沼,也不利歐元區Q4的經濟數據表現,加重市場對OPEC+並不看好需求現況與前景預期的觀望,

庫存數據部分,

API當週庫存數據錄得49.9萬桶,高於市場預期的-130萬桶,與前值的123.2萬桶,

汽油庫存錄得285.2萬桶,高於市場預期的-21.5萬桶,低於前值的462.3萬桶,

精煉油庫存錄得245.2萬桶,高於市場預期的89.5萬桶,與前值的101.4萬桶,

EIA當週庫存數據錄得-142.5萬桶,低於市場預期的-90.1萬桶,高於前值的-507.3萬桶,

汽油庫存錄得508.6萬桶,高於市場預期的166.4萬桶,與前值的236.2萬桶,

精煉油庫存錄得323.5萬桶,高於市場預期的94萬桶,低於前值的338.3萬桶,

汽油產量錄得54.9萬桶/日,高於前值的-24.8萬桶/日,

精煉油產量錄得-8.6萬桶/日,低於前值的21.9萬桶/日,

EIA月報預測,全球包括原油、氣液油、凝析油、非傳統石油,以及生質燃料等所有液態燃料的消費量將在2024年增加90萬桶/日,2025年增加130萬桶/日,均低於疫情前10年每年平均150萬桶/日的增長水準,也低於2021-2023年疫情復甦期間的需求增長。2025年,全球液態燃料產量以及消費量預估分別為1.042億桶/日與1.043億桶/日

而地緣風險部分,歐盟委員會主席烏爾蘇拉·馮德萊恩(Ursula von der Leyen)昨(11)日宣告對俄羅斯實施新一輪制裁,目標是莫斯科部署的油輪「影子艦隊」,以規避西方對石油貿易的限制,並維持對資助烏克蘭戰爭至關重要的收入來源,另外,一些涉嫌幫助俄羅斯生產無人機的中國公司也被列入黑名單,昨(11)日美、布油分別收漲2.79%、2.14%,突破月線反壓上探季線,短線留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Broadcom與Apple合作開發晶片,預期2026推出量產

S&P500指數11大板塊跌6漲5,非消費必需品、通訊服務2大板塊終場分別收漲1.76%、1.63%,表現較佳,醫療保健、消費必需品2大板塊終場分別收跌1.36%、0.76%,表現較弱。成分股中,Broadcom、Tesla終場分別收漲6.63%、5.93%,表現最佳,Texas Pacific Land、CVS Health終場分別收跌6.87%、6.15%,表現最弱。尖牙股漲多跌少,Meta漲幅2.16%,Amazon漲幅2.32%,Netflix漲幅2.54%,Apple跌幅0.52%,Alphabet漲幅5.46%。

道瓊成分股跌多漲少,NVIDIA、Nike終場分別收漲3.14%、2.75%,表現較佳,UnitedHealth、Johnson & Johnson終場分別收跌5.60%、1.74%,表現最弱。費半成分股漲多跌少,Broadcom、Lattice終場分別收漲6.63%、5.93%,表現較佳。GlobalFoundries、Microchip終場分別收跌0.79%、0.65%,表現最弱。

值得留意的是,《The Information》於報導中指出,Broadcom與Apple合作開發代號為「Baltra」的全新晶片,預計於2026年推出量產,而先前Apple也於2024/06的開發者大會上曾表示,計劃使用自家的伺服器晶片來為其設備上的AI功能提供支援,

Broadcom可能不負責「Baltra」的整體設計,而僅提供其中一部分「晶片小塊」(chiplets),讓Apple可將處理器功能分散在多個晶片小塊上,然後重新整合成單一晶片,除了能降低製造複雜性,還能保護設計機密,避免合作夥伴過度掌握,

此外,Apple昨(11)日發表iOS 18.2、iPadOS 18.2 和 macOS Sequoia 15.2,同時推出一組全新 Apple Intelligence 功能,包括影像樂園、Genmoji、書寫工具強化功能、視覺智慧以及支援 ChatGPT,昨(11)日Broadcom、Apple股價皆有表現,Broadcom大漲6.63%,於S&P500、費半成分股中表現最佳,Apple盤中漲幅一度擴大至1.22%,創新高,但買盤力道未能延續,翻黑收跌0.52%。

(Apple盤中分時走勢 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Broadcom盤中分時走勢 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《2024逐季成長,前三季 EPS 創 20 年來次高》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》