我的網誌

我的網誌

【我們想讓你知道】

隨著AI應用的需求升溫,終端用戶對流量傳輸需求大增,WiFi-7供應鏈有望迎來快速增長機會。WiFi-7作為受惠AI潮流卻仍處低基期的產業,未來投資潛力不容忽視。

撰文:股他命

過去2年以來,庫存去化與需求低迷一直是網通產業最大的困擾,原先各界期待美國基建法案將帶動網通產品拉貨升溫,但時至今日,網通廠營收不僅沒有回升,今(2024)年下半年甚至出現旺季不旺、獲利衰退的窘境。在一片愁雲慘霧中,隨著今年推出的iPhone 16導入WiFi-7技術,相關設備的升級需求也跟著增加,為網通廠帶來一道曙光。

WiFi-7性價比提升 陸系手機廠跟進導入

台灣網通廠生產的WiFi-7產品主要包含手機、電腦、AR(擴增實境)/VR(虛擬實境) 產品所使用的網通模組,以及路由器與家用閘道器等設備。相較於前一代WiFi-6規格的網通設備,WiFi-7主要有以下5個優點:

1.傳輸速率最高達46Gbps,較WiFi-6提升4.8倍。

2.WiFi-7設備能更智慧化地管控流量,有效避免單一設備占用過多資源。

3.單一頻道能同時傳送多條訊號並避免受到干擾,使頻寬提升數倍。

4.訊號延遲較低且傳輸品質更穩定。

5.目前部分WiFi-7模組與設備技術已相當成熟,使報價下滑至接近WiFi-6的水準,性價比提升。

先前大多數客戶對WiFi-7升級意願不高,原因在於歐盟與多數國家並沒有開放6GHz頻段,若WiFi-7設備傳輸訊號的頻段與WiFi-6相同,網速提升的效果可能只剩下30%。然而,隨著WiFi-7設備的報價下滑,再加上蘋果(Apple)導入WiFi-7技術,使陸系手機品牌廠陸續跟進,這才逐漸提高客戶的升級意願。

AI功能流量消耗大 助WiFi-7滲透率加速提升

隨著越來越多AI相關產品與App推出,電子產品所消耗的網路流量勢必會大幅增加。以目前推出的應用來看,無論是即時翻譯、圖像識別或是能和社交軟體連動的AR/VR智慧眼鏡,在運行相關功能時都需要進行更大量的資料傳輸。對手機品牌廠與電信商而言,只要多投入一些成本將設備或產品升級至WiFi-7,就能為用戶創造更好的使用體驗,讓WiFi-7開始成為各界焦點。

目前市場預期,在美系與陸系手機都採用WiFi-7規格的帶動下,支援WiFi-7傳輸的手機占比將由今年的12%,於2025年提升至28%,且因目前仍有約15%網通設備屬於WiFi-4或WiFi-5規格,這些設備也會有升級至WiFi-7的需求,這使得市場看好整體WiFi-7網通模組與設備的滲透率將由今年的3%,於2025年提升至15%,開始進入高速成長期。

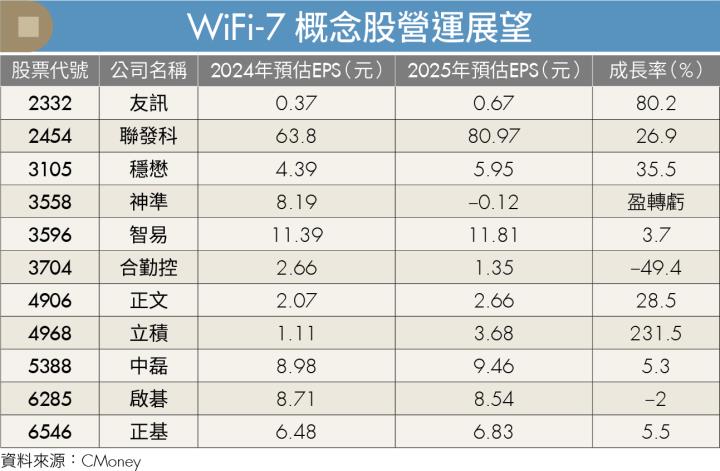

本文在附表中列出WiFi-7相關的概念股,從中挑出2間技術相對領先且2025年營運具有成長潛力的公司,分別是正文(4906)與立積(4968)。

正文:WiFi-7出貨領先同業

正文成立於1988年,是台灣的網通設備代工廠,公司的客戶多為歐美電信商,主要提供包含4G/5G寬頻上網設備、企業無線路由器、Wi-Fi模組與固網寬頻接取設備等。正文近幾年為了因應中美貿易戰影響,便逐步將生產基地轉移至越南,目前產能約65%來自越南廠、30%來自大陸、5%來自台灣。

早在今年年初,正文便開始將WiFi-7產品出貨給AT&T(American Telephone & Telegraph),目前WiFi-7占該公司WiFi設備的營收比重超過40%,是台灣網通廠中最早在WiFi-7布局並大量出貨的公司。未來隨著WiFi-7設備與模組需求增加,產能充裕、已有量產經驗且報價有競爭優勢的正文自然會成為多家國際大廠的優先合作對象,再加上正文旗下的正基(6546)具有設計通訊軟體與模組的能力,讓正文能提供客戶更完整的WiFi-7解決方案,可以預期2025年接單量具有非常可觀的成長潛力。

技術面可看到近期正文股價跌幅有所收斂,上方季線與半年線位置為大量套牢壓力區,短線上可留意股價是否能在月線位置打底做支撐,把握股價在月線與季線之間來回操作的空間。

立積:打入大廠主晶片平台

IC設計大廠立積,主要產品包括功率放大器、低雜訊放大器(LNA)與天線開關。立積的營收超過70%來自WiFi應用,其餘則以無線傳輸為主。由於該公司的產品腳位數較多,需要各式機台配合,因此立積和台灣各家封裝廠都有合作,以滿足不同客戶的需求,其客戶包含三星(Samsung)、樂金(LG Corporation)、Google 與亞馬遜(Amazon)等。

今年受到網通市場衰退與晶片需求下滑的影響,立積營運也跟著走弱,2024年第2季與第3季本業皆為虧損。雖然第4季仍處於產業淡季,陸系客戶的拉貨力道逐步下滑,不過公司有針對雷達感測器推出相應產品,目前已獲得韓國與台灣客戶採用,使營運淡季不淡。另外,隨著公司打入博通(Broadcom Corporation)與聯發科(2454)的主晶片平台,2025年WiFi-7營收占比可望拉升至15%以上。基於WiFi-7晶片的出貨單價較WiFi-6提升60%以上,有助推動公司2025年營收恢復成長,並使本業營運回到穩定獲利的軌道。

技術面可看到近期立積股價回測前低,短線上雖有止跌並打底,但上方仍面臨季線反壓,後續若能帶量站回季線,則可作為布局參考點。

自從ChatGPT與AI成為市場焦點以來,各大投資與研究機構無不積極尋找周邊相關的產業與投資機會,從伺服器、電腦、手機、半導體、光通訊到機器人等產業,股價都已經有所反應,WiFi-7是少數間接受惠AI潮流,但相關供應鏈股價卻仍處於低基期的產業。隨著2025年AI手機與AI PC滲透率提升,終端用戶對流量傳輸的需求勢必大幅增加,使WiFi-7供應鏈有望成為市場下一個投資主軸,值得投資人提前關注。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年12月號

下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌