我的網誌

我的網誌【產業戰隊VIP】航空業疫後大翻轉 長榮航最新營運資訊

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: 需求端:旅運需求旺盛;供給端:新機交付不順,推升票價高於疫情前水準

- 資料來源:產業隊長張捷、長榮航法說會

- 台灣、美國等GDP表現亮眼,支撐海外旅遊需求自疫後復甦維持高檔不墜,另一方面,主要飛機製造商波音、空巴產能一直未能順利提升,交機目標屢次下修,供需緊張令票價遠超疫情前水準。隊長幫大家挑出一間兩國航線佔比高的航空公司,並將第一手資訊整理在內文中

【產業戰隊VIP】航空業疫後大翻轉 長榮航最新營運資訊

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: 需求端:旅運需求旺盛;供給端:新機交付不順,推升票價高於疫情前水準

- 資料來源:產業隊長張捷、長榮航法說會

- 台灣、美國等GDP表現亮眼,支撐海外旅遊需求自疫後復甦維持高檔不墜,另一方面,主要飛機製造商波音、空巴產能一直未能順利提升,交機目標屢次下修,供需緊張令票價遠超疫情前水準。隊長幫大家挑出一間兩國航線佔比高的航空公司,並將第一手資訊整理在內文中

公司簡介: 長榮航以客運業務為主、貨運收入為輔

- 長榮航(2618)於1989年4月由長榮集團申請核准成立,為提供航空客運及貨運服務之業者,為台灣前兩大航空公司。長榮集團包括長榮航空與立榮航空。根據英國SKYTRAX與美國CondéNastTraveler評鑑,公司為全球十大航空公司位居第7名。

- 繼華航於2011年9月獲准加入「天合聯盟」,長榮航也於2013年6月18日正式加入「星空聯盟」。航空業有三大主要聯盟,分別為天合聯盟(Sky Team)、星空聯盟(Star Alliance)及寰宇一家(One World)。公司與全球飛機引擎領導供應商GE航空集團合作,在台合資成立其暢銷引擎GEnx維修中心「長異發動機維修公司」,由GE持有80%股權,該維修中心是台灣第一個GE原廠服務中心、亞太唯一GEnx維修據點。

- 長榮航主力航線美洲有8個航點,東北亞與東南亞明年第一季預計有12、13個航點,近期將持續拓展東北亞航點。隨著新機陸續交付,整體區域航線每週行次數將穩步成長。

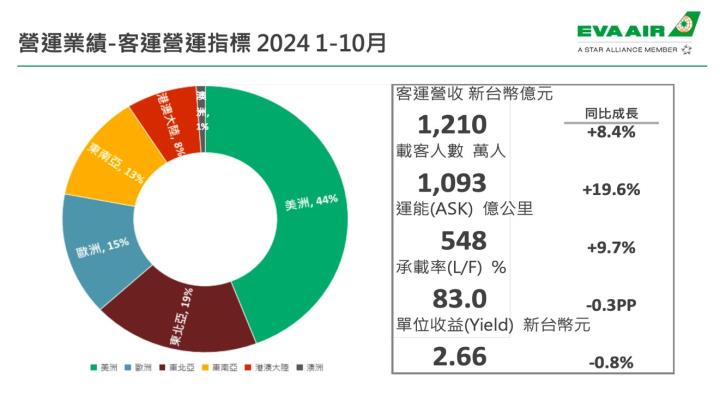

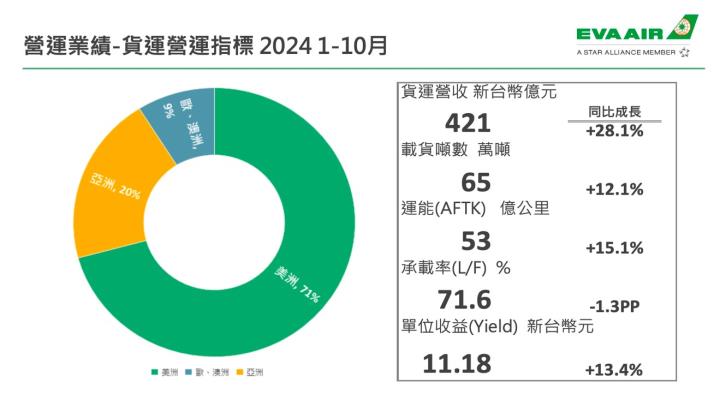

- 產品組合:營收約 68%來自客運、21%來自貨運及其他佔11%。今年前10月公司的客運營收以美洲線44%佔據第一大營收來源,其次依序為東北亞、歐洲、東南亞,各佔13-19%不等,中港澳與澳洲分別佔8%、1%。

- 客運收入主要受到票價與載客量影響,票價則受到區域航線整體供需決定。航空業獨有的營運指標包括收益旅客公里(Revenue Passenger Kilometer, RPK):RPK 是衡量航空公司一段時間客運運量的指標,一個航班的 RPK 是該班機的收益旅客數與飛行公里數的乘積。可售座位公里(Available Seat Kilometer, ASK):ASK 是衡量航空公司一段時間客運運能的指標,一個航班的 ASK 是該班機提供的座位數與飛行公里數的乘積。單位旅客收益(Passenger Yield):單位旅客收益是衡量航空公司客運業務的單位收益,也就是將客運收入除以 RPK,收益率的變化往往可以反映出公司獲利能力的變化。

- 資料來源:公司官網、法說會資料

營業狀況: 客運業務價量穩健增長,低價用油成本助攻本業獲利創高

- 長榮航今年第三季營收571.6億元,年增7.3%,主要來自貨運營收大幅成長,抵銷客運營收微幅衰退影響。9月份票價因供需緩和出現明顯跌勢,載客率亦在同月下降7ppts。惟燃油成本偏低加上公司調整機隊、精簡費用同時處分舊機挹注業外收益。3Q24三率呈現三升,每股盈餘達1.66元,為單季新高。

- 細看獲利部分,毛利率27.39%、營益率21.49%,業外處分資產利益貢獻7.3億元。航空用油價格下滑近20%,提升毛利率約2ppts,機隊調整節省折舊、攤銷等費用挹注營益率上升約1ppt,營業利益122.84億,創單季新高。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

成長動能: 擴充機隊增加運能,持續強化高收益航線佈局

- 長榮航機隊2024年底為84架,2025年預計交付 6 架波音 787 廣體客機,整體機隊規模將達 90 架。中長期而言,公司將持續汰舊換新,審慎擴張運能,預計 2026 年之後將陸續引進共約 41 架客機。航點與航班方面,長榮航明年第一季航點數預計持平今年,美洲線下半年將新增一航點,每週航班次數則由Q4 553班增加至1Q25的563班。隨著新機陸續到位,整體區域航班次數有望逐季成長,挹注營收增長動能。長榮航運力增加主要集中北美與亞太航線,預期將推動收益率帶動營收成長。

- 長榮航客運收入超過6成,其中美洲、東北亞和東南亞線合計佔超過75%營收。根IATA數據:國際航空運輸協會(IATA)預測,2025年全球航空客運量將全面超越疫情前水平,年均增長達3.6%。亞洲地區展望,波音全球市場預測顯示,未來20年亞太地區將佔全球新增航空運能的40%,中國與東南亞市場為主要增長動力。長榮航以強化美洲與東北亞航線為2025營運目標,避免在投放較多運力的市場進入削價競爭的局面,兩大航線在2025年有望維持較佳的收益率,在擴大區域航線營收的同時,支撐優於長期平均之獲利率。

- 2025貨運營收增長將優於客運,主因2024非AI相關電子/資通訊產品需求復甦不強,貨運基期較低,惟2H24貨運需求逐漸增強,反映消費性電子旺季恢復,終端消費動能帶動電商包艙包機長短單挹注,也推動運價逐步上揚。2025非AI相關科技產品的換機拉貨潮顯現,加上美國新政府川普大打關稅戰,掀起製造業的提前拉貨需求,隨著未來各國課徵進口關稅不一,有望變相提升貨運運力需求,以延續2H24逐步提升之高運價。貨運除了價的提升之外,長榮航明年規劃新增的德州航點預期有較高之運力與載客需求,反應矽谷廠商近年往德州遷移,活絡當地商務活動衍生相關載運需求。法人預估貨運營收YoY可達15-20%。

- 資料來源: 公司官網、法說會資料

股利政策: 需保留資金擴充運能,2025年殖利率預期約5.35%

- 長榮航近幾年股利發放率大多落在 50%上下的水準,基於公司2026年有40架新機交付規劃,未來兩年資金需求量較大,預期 2025 年股利發放率將落在45%的水準,以每股盈餘5元估算,41.8元市價估算,殖利率約當 5.35%上下。

- 資料來源:隊長七龍珠

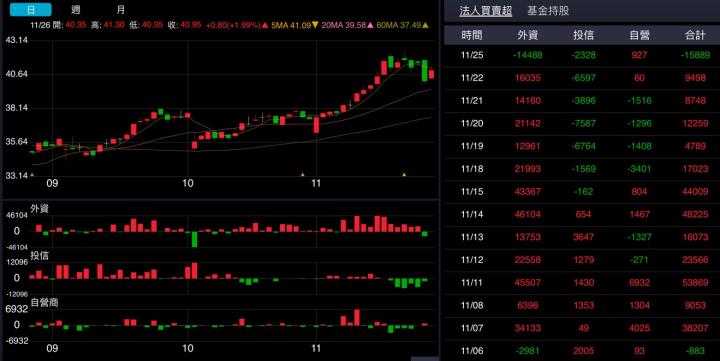

技術分析:月線附近止穩即有望延續多頭上漲慣性

- 股價呈現低點不破高點有過的上漲格局,近期創高拉回符合上升慣性,較需留意的是週一股價以長黑K帶大量摜破10MA支撐,下檔剛好鄰近月線,不宜失守否則將加劇短線壓力。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東百分比由先前的 73%大增至 78%,30張以下小股東減少近萬人,籌碼集中度高。

- 資料來源:隊長七龍珠

分點籌碼: 主力成本區落在37-38元

- 分點籌碼的部份,近期土洋法人對做,前三大買超分點均為外資,買超金額逾百億,整體買盤力道明顯大於賣盤,股價守穩主力成本區,多方仍佔據優勢。

- 資料來源:隊長七龍珠

結論: 運能增加減緩票價下滑整體獲利衰退力度,高殖利率支撐高評價

法人看法

- 群益投顧:投資建議如下,3Q24 獲利高峰已過,然考量公司近年來獲利維持歷史高檔水準,評價具有提升空間,投資建議給予Trading Buy,目標價45元。研究部預估長榮航 2024 年稅後獲利 283.24 億元,YoY+31.16%,稅後 EPS 5.24 元。現金股利方面,假設配息率 40%~50%之下,則以 11/25/2024 收盤價計算,現金殖利率約 5.2%~6.5% 預估長榮航 2025 年稅後獲利 250.6 億元,YoY-11.52%,稅後 EPS 4.64 元。

- 元大投顧:燃油成本下跌、處分舊機利益貢獻,3Q24獲利上修35.8%。國際組織預估油價下跌,上修4Q24/2025年獲利39.4%/25.3%。油價下跌有利航空毛利率、殖利率可觀,上修本淨比至1.9倍。本中心認為公司今年獲利將超越2023年,2024/25將配發2.2/2元現金股利,約當殖利率約5.9%/5.3%,屬於高殖利率概念股,支撐高評價。研究中心上修預估長榮航2025年每股淨值1.2%至24.15元,目標價由39元上修至46元,投資建議維持買進。

- 永豐投顧:預估長榮航 3Q24 稅後獲利 82.1 億元(+38%YoY):2023 年長榮航航機隊 88 架 (客機 80 架、貨機 8 架),10/1 有 84 架(客機 75 架、貨機 9 架),1-9 月客運營收 佔比 67%,貨運營收佔比 23%,其他佔 10%,載客率 83.4%,yield 為 2.67(元/ 延噸公里)(-0.1%YoY),客運運能較去年同期+10.6%,年底前尚有 4 架 787-9 加入,明年客運運能持續增加。3Q營收572億元(+7.3%YoY),受惠油價下跌,預估稅後獲利 82.1 億元(+38%YoY),稅後 EPS 為 1.52 元。2024 年營收 2193 億元 (+9.5%YoY),稅後獲利 271 億元(+25.5%YoY),稅後 EPS 為元 5.02 元。2025 年 營收 2236 億元(+2%YoY),稅後獲利 263 億元(-3%YoY),稅後 EPS 為元 4.87 元。

- 宏遠投顧:整體而言,美國及中國的超大型航空公司已經發布獲利警示,客運過剩壓力上升,主因航空公司利用旅遊需求推出大量航班,運力過剩導致票價走低。同時Q3油價止跌回升。燃油下跌紅利消失,宏遠認為台灣航空H2存在隱憂。建議「中立」。宏遠估計,長榮航 2024 年營收 2,108.23 億元,YoY + 5%。2024 年稅後 EPS 3.56 元,YoY –11%。2025 年稅後 EPS 2.55 元

總結: 長榮航今年獲利將賺進半個股本,公司將持續擴充機隊提升營收,大環境有利助攻明年獲利維持高檔。

- 長榮航空3Q24營收達新台幣571.6億元,較去年同期增長7.3%。這一增長主要得益於貨運業務的顯著提升,儘管客運收入略有下降。具體來看,9月份的票價因供需關係出現明顯下滑,載客率也下降了7個百分點。然而,由於燃油成本降低,加上公司進行機隊調整和費用精簡,長榮航每股盈餘達1.66元,仍是創下單季新高。

- 根據法人平均獲利預估2024年可達EPS 5元,初估殖利率5.35%,符合被動型ETF買盤的高殖利率標準,亦有望吸引長線資金提供下檔保護。

- 展望未來,2025年高票價榮景難以延續,不過長榮航空持續擴充機隊,並在2025年交付6架波音787廣體客機,使整體機隊規模達到90架,另計劃在2026年後引進約41架新客機。在價跌、量增的情況下,預估明年客運營收呈現微幅下滑,貨運業務因AI相關電子產品需求續強、非AI貨品載運需求回溫,該項業務營收年增率有望達15-20%,支持長榮航2025年營運維持高檔。

- 2025年外部條件持續有利於航空產業,根據國際航空運輸協會(IATA)的預測,到2025年全球航空客運量將全面超越疫情前水平,年均增長率達到3.6%。至於關鍵燃油成本,國際能源署(IEA)11月公布報告顯示,2025年全球石油仍將供過於求,幅度超過100萬桶/日,高於全球產量的1%,低燃油成本將助攻航空業獲利。

- 最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。本資料僅為法說會訊息與資料整理分享,不做買賣建議,操作請謹慎評估風險,自負盈虧。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ