發表

發表

我的網誌

我的網誌

Jerome Powell:「比特幣就像黃金一樣,只是比特幣是虛擬的。」

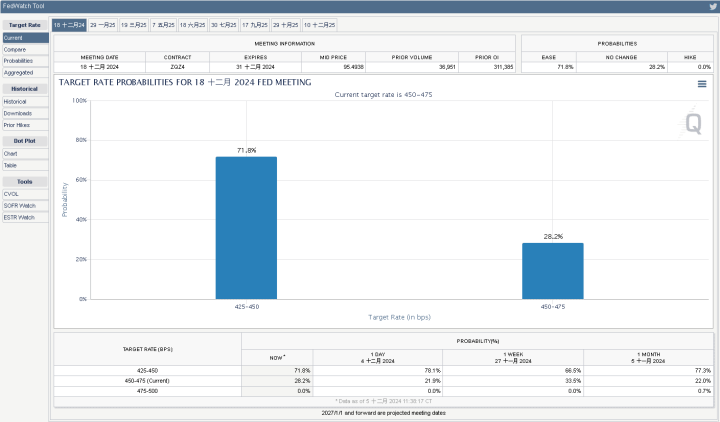

昨(5)日美國當週初請失業金人數錄得22.4萬人,高於市場預期與前值的21.5萬人,顯示就業市場仍未脫離緩步降溫態勢,由CME的FedWatch Tool來看,當週初請失業金人數公布後,預期12月利率會議降息1碼的機率由昨(5)日的77.5%降至71.8%,持續穩於7成之上,按兵不動預期回升至28.2%,顯示市場持續等待今(6)日美國11月季調後非農業就業人口、美國11月失業率等數據公布,

(Fed 12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而Fed主席鮑爾(Jerome Powell)前(4)日在《紐約時報》(The New York Times)舉行的「DealBook Summit」專訪上,在對加密貨幣評論時,對CNBC的安德魯·羅斯·索金(Andrew Ross Sorkin)表示:「我自己沒有也不能擁有任何加密貨幣,Fed在監管比特幣及其競爭對手方面的作用有限,比特幣就像黃金一樣,只是比特幣是虛擬的,是數位的。人們並沒有將比特幣用作支付方式或價值儲存手段,比特幣的波動性很大,比特幣不是美元的競爭對手,而是黃金的競爭對手。」跟過往Paypal、Visa、Upgrade嘗試將加密貨幣用於消費市場,令虛擬貨幣運用更趨向各國貨幣的情況不同,鮑爾(Jerome Powell)表達的看法,無意間將比特幣與黃金並列,並且賦予競敵地位,變相抬高比特幣的合法性,也有利進一步強化過往於金市部分提及,川普(Donald Trump)入主白宮的背景下,資金也更偏好股市、比特幣等商品的看法,昨(5)日比特幣盤中一度突破10萬美元大關來到104,112.17美元,美股四大指數全數收跌,跌幅介於0.17~1.86%,其中道瓊、S&P500、那指強多格局未失,費半未能搶回季線後,向下回測月線。

(BTC日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待非農,美元指數觀望破月線

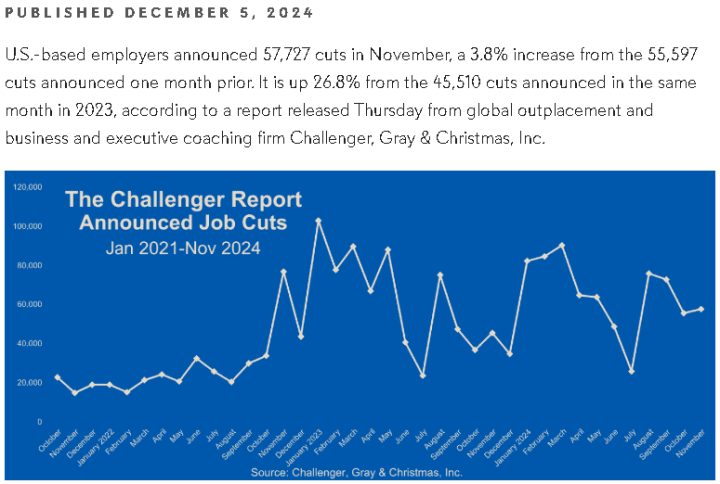

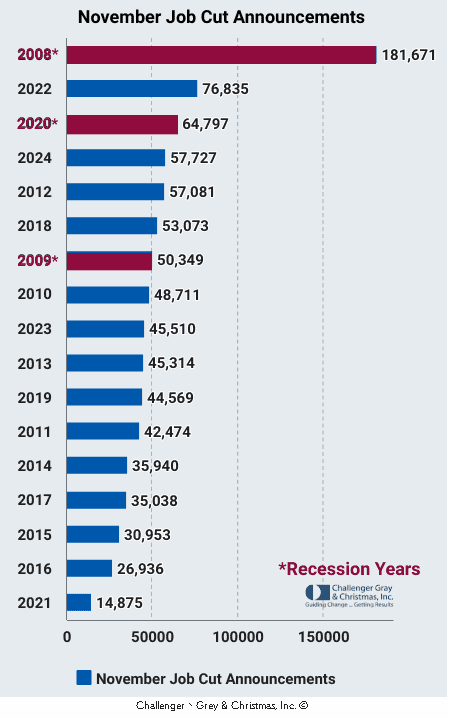

昨(5)日美國11月挑戰者企業裁員人數錄得5.77萬人,高於前值的5.55萬人,

美國11月挑戰者企業裁員月率錄得3.83%,高於前值的-23.6%,

美國11月挑戰者企業裁員年率錄得26.8%,低於前值的50.90%,

(美國11月挑戰者企業裁員人數 資料來源:Challenger, Gray & Christmas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

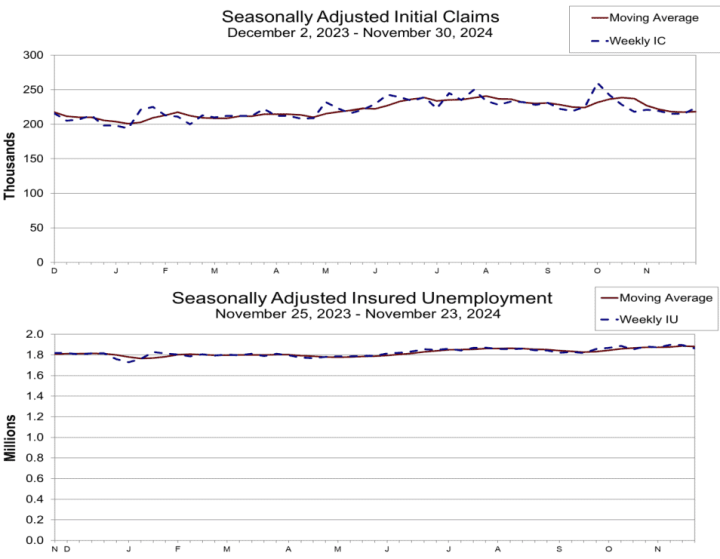

美國當週初請失業金人數錄得22.4萬人,高於市場預期與前值的21.5萬人,

四週均值錄得21.85萬人,高於前值的21.75萬人,

續請人數錄得187.1萬人,低於市場預期的190.5萬人,與前值的189.6萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

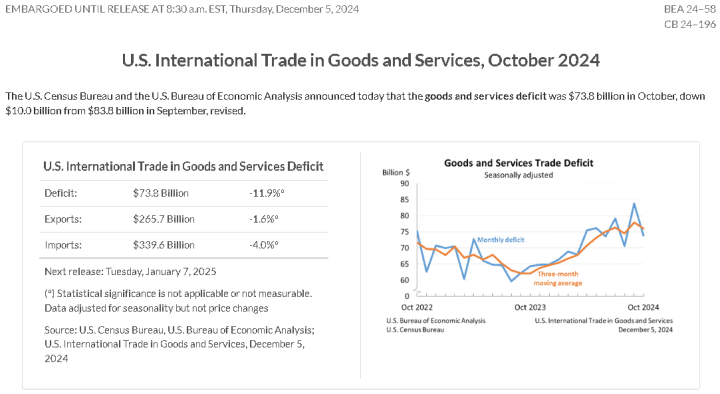

美國10月貿易帳錄得-738億美元,低於市場預期的-750億美元,高於前值的-838億美元,

美國10月出口錄得2,657億美元,低於前值的2,679億美元,

美國10月進口錄得3,396億美元,低於前值的3,523億美元,

(美國10月貿易帳 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

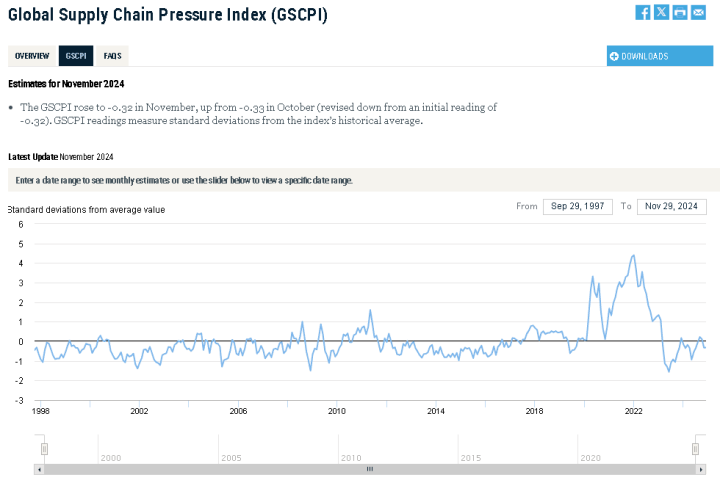

美國11月全球供應鏈壓力指數錄得-0.32,高於前值的-0.33,

(美國11月全球供應鏈壓力指數 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(5)日全球就業、商業和高階主管培訓公司 Challenger, Gray & Christmas發布的報告顯示,美國挑戰者企業裁員人數顯示美國雇主11月裁員57,727人,月增3.8%,年增26.8%,為2008以來第四高,2024累計裁員總數來到722,566人,年增5.2%,Challenger, Gray & Christmas, Inc.資深副總裁Andrew Challenger表示:「11月份,下游汽車供應商和零件製造商削減產能,消費品和工業製造領域也持續削減產能,隨著科技業持續發生重大變化,科技業也發布了大量裁員公告。」

(歷年美國11月挑戰者企業裁員人數 資料來源:Challenger, Gray & Christmas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工部(U.S. Department of Labor)發布的美國當週初請失業金人數錄得22.4萬人,雖月增0.9萬人,但增幅不大,反映勞動市場持續降溫卻同時保有韌性,而續請人數月減2.5萬人至187.1萬人,表現低於前值,四週均值月增0.10萬人至21.85萬人,表現高於前值,但整體趨勢穩定,先前10月非農數據僅錄得1.2萬人主要受到颶風與Boeing罷工帶來的影響出現扭曲,在美國當週初請失業金人數表現穩定的背景下,市場預期11月非農數據將錄得20萬人,也等待11月非農數據公布時,是否能確立勞動市場穩健的風向,為Fed 12月利率會議降息預期做校正,

美國貿易帳部分,10月的貿易逆差對比9月的838億美元,收窄11.9%至738億美元,超乎預期,報告也提及主要受到進口額下降143億美元至3,396億美元,由領域區分,在半導體、由原油、消費品等領域均有下降,出口則小降43億美元至,2,657億美元,由領域區分,為汽車、消費品、工業用品等出口下降,而貿易逆差縮小有利美國國民收入增長與美國境內生產總值表現,對經濟指標來說有正面助益,不過出口下降仍拖累工業生產與服務業產出表現,

紐聯儲監測的美國11月全球供應鏈壓力指數由10月份的-0.33略升至-0.32,持續反映主運河壓力雖於疫後階段時有起伏,但2023/04明顯緩解後,並未如同疫情階段出現大幅飆升的情況,昨(5)日美元指數失守月線後跌幅擴大至0.61%,收復月線前,11/06長紅前高不宜失守。

英國11月建築業PMI再度擴張,但復甦不平衡

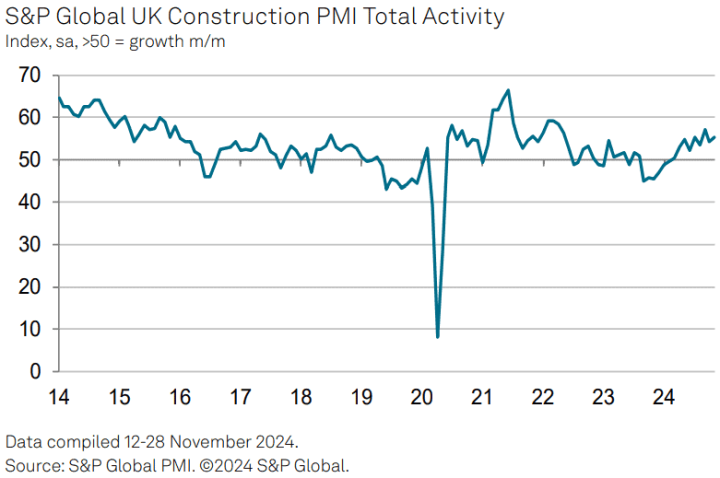

昨(5)日英國11月建築業PMI錄得55.2,高於市場預期的53.4,與前值得54.3,

(英國11月建築業PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,S&P Global昨(5)日發布的英國11月建築業PMI數據由10月份的54.3進一步揚升至55.2,顯示產出強勁回升,不過,分項來看,新訂單成長放緩至近5個月低,並且未來一年的商務工作前景預期為2023/10以來最弱,S&P Global Market Intelligence經濟總監Tim Moore表示:「英國建築業在11月行業活動再次以強勁的速度增長,與1H24相比,增長明顯加快。然而,建築活動的復甦有些不平衡,對商業工作和土木工程專案的需求不斷增強,房屋建築卻持續低迷,11月商業建築活動增速為兩年半以來最快,而住宅工程則出現2024/06以來最大降速。與此同時,借貸成本上升和脆弱的客戶信心,阻礙11月新訂單的增長表現,銷售額的好轉是近五個月以來最慢,加上就業成本上升的擔憂,導致整個建築行業的就業創造疲軟和商業樂觀情緒下降,對未來一年增長前景的樂觀情緒程度,降至2023/10以來的最低水平,許多建築公司表示對英國近期經濟前景和隨後削減新項目的擔憂。」昨(5)日在美元指數失守月線的背景下,非美貨幣多方多有表現空間,英鎊/美元於5日線取得支撐後震盪收漲0.48%,劍指年線。

德國11月製造業訂單,顯示德國製造業復甦放緩

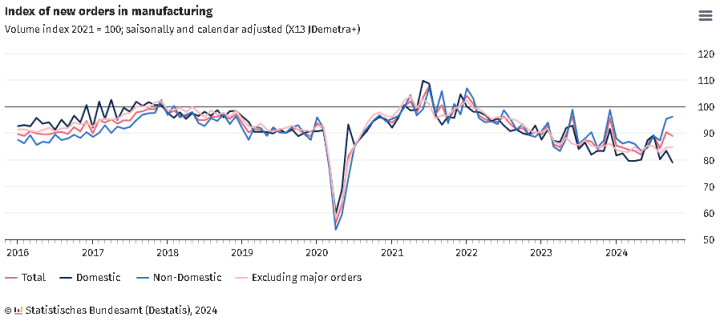

昨(5)日德國10月季調後製造業訂單月率錄得-1.5%,高於市場預期的-2%,低於前值的4.20%,

德國10月工作日調整後製造業訂單年率錄得5.7%,高於市場預期的1.8%,與前值的1.00%,

(德國10月季調後製造業訂單 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

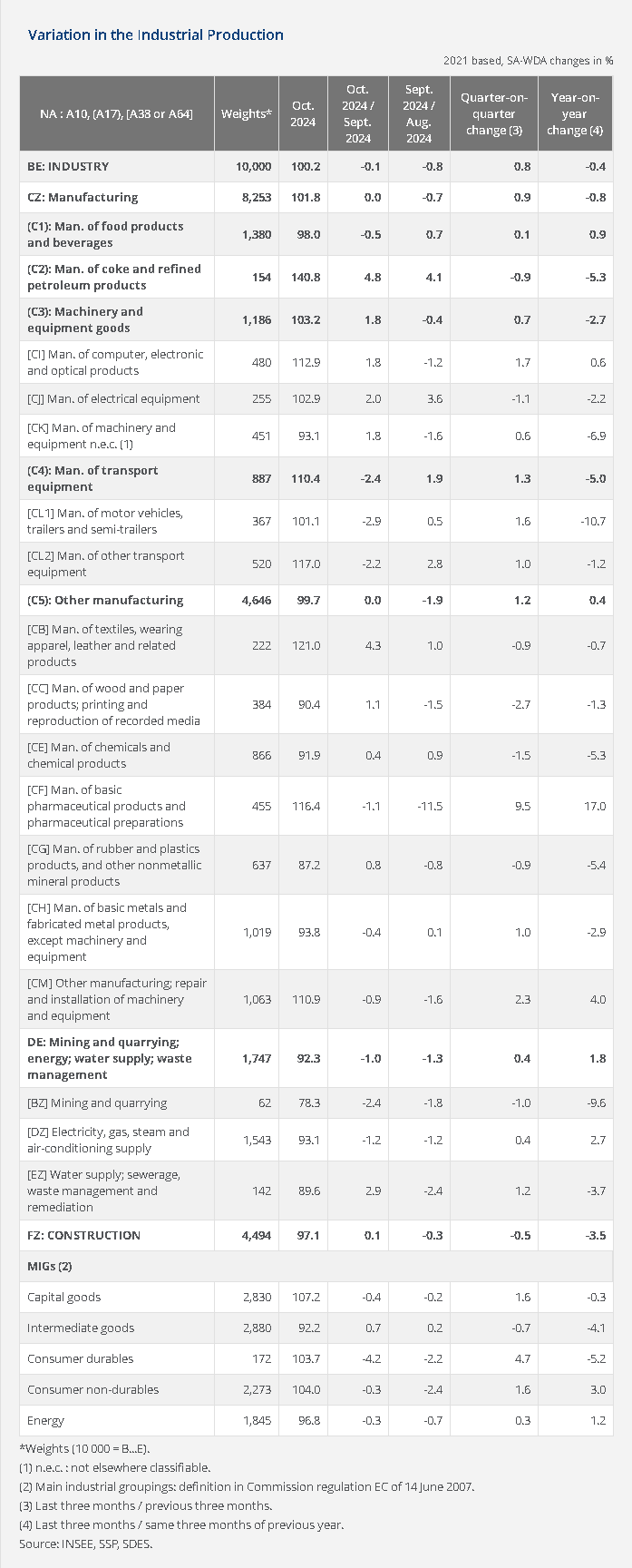

法國10月工業產出月率錄得-0.1%,低於市場預期的0.3%,高於前值的-0.8%,

法國10月工業產出年率錄得-0.6%,低於市場預期的-0.2%,持平前值,

法國10月製造業產出月率錄得0%,高於前值的-0.7%,

法國10月製造業產出年率錄得-1.4%,低於前值的-0.90%,

(法國10月工業、製造業產出 資料來源:Insee)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

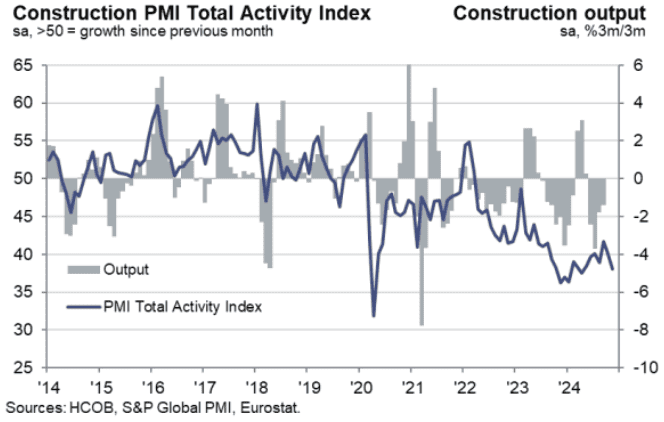

德國11月建築業PMI錄得38,低於前值的40.2,

(德國11月建築業PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

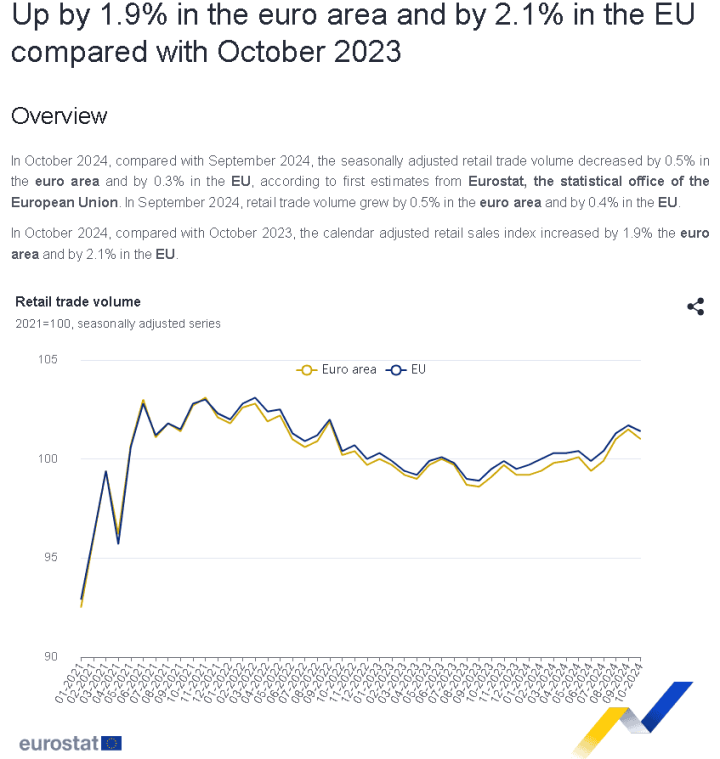

歐元區10月零售銷售月率錄得-0.5%,低於市場預期的-0.3%,與前值的0.50%,

歐元區10月零售銷售年率錄得1.9%,高於市場預期的1.7%,低於前值的3%,

(歐元區10月零售銷售 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,德國聯邦統計局(Destatis)昨(5)日公布的德國10月季調後製造業訂單數據顯示月減1.5%,年增5.7%,顯示復甦有放緩跡象,報告提及,10月份的新訂單表現由部門分項來看,負貢獻主要來自機械和設備製造業(-7.6%)和汽車產業(-3.7%)所造成,而正貢獻主要來自基本金屬製造(+10.2%)以及電腦、電子和光學產品製造(+8.0%)帶來的推動,此外,中間品的部門新訂單成長0.9%,消費品部門新訂單成長4.2%,國內訂單下跌5.3%,國外訂單總額增加0.8%,歐元區新訂單下降7.6%,歐元區以外訂單成長6.3%,間接反映德國復甦前景步履蹣跚,不利於歐元區的12月製造業前景預期,

法國10月工業產出月、年雙減,並雙低於市場預期,而法國10月製造業產出月率由前值的-0.7%收歛至0%,年率部分卻擴大至-1.4%,Insee於報告對法國10月份製造業的產出評論「表現持穩」,主由產業內的多空互抵導致,其中,運輸設備製造產量月率回落由9月份的+1.9%降至-2.4%,機動車輛、拖車及半拖車製造由+0.5%降至-2.9%,「其他運輸設備」的製造由+2.8%降至-2.2%,與此相反,機械和設備產品製造業的產出反彈,由+0.4%揚升至+1.8%,焦炭和精煉石油產品製造業的產出月率也從+4.1%進一步擴大至+4.8%,

(法國10月工業產出分項 資料來源:Insee)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

S&P Global昨(5)日發布的德國11月建築業PMI則由10月份的40.2降至38,為近7個月低,並且新訂單下降幅度加劇,展望預期也明顯惡化,分包商收取費率創12年來最大的降幅,反映需求不振,而在整個行業需求惡化的背景下,投入品採購量降幅為近6個月最大,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「在政治危機的背景下,11月對建築業來說是一個艱難的月份,尤其引人注目的是,未來活動指數下降7個百分點,而材料價格自 3月以來首次上漲,進一步加深觀望,新訂單降度更快表明建築業的衰退不會很快消失,在當前政治不確定的環境中,人們不想對未來的建設專案做出決定,住宅建築領域的建築活動放緩尤為嚴重,商務工作也遭受沉重打擊,土木工程工作持續減少,分包商感受到的壓力最大,分包商使用指數創下25年來新低,建築公司一直在以與上個月相同的快速速度裁員,有鑒於建築活動的下降幅度更大,預計未來幾個月將看到進一步的大幅裁員。」

歐盟統計局(European Commission)昨(5)日公布的數據顯示,歐元區零售銷售在經歷連續3個月的成長後,10月份出現下滑,月減0.5%,年率表現也由3%降至1.9%,其中,由分項來看月率表現,食品、飲料、菸草銷量小幅月增0.1%,汽車燃料銷量月減0.3%,非食品(扣除汽車燃料)月減0.9%,以成員國區分,零售銷售月率跌幅最大的分別為比利時(-1.7%)、德國(-1.4%)、丹麥(-1.1%)、塞浦路斯(-1.1%),增幅最大的分別為盧森堡(+2.4%)、波蘭(+2.2%)、立陶宛(+1.5%),由分項來看年率表現,食品、飲料、菸草銷量小幅年增0.6%,汽車燃料銷量年增1.9%,非食品(扣除汽車燃料)年增2.7%,以成員國區分,零售銷售年率增幅最大的分別為盧森堡(+15.4%)、羅馬尼亞(+10.2%)、克羅埃西亞(+6.7%),降幅最大的分別為芬蘭(-2.9%)、比利時(-2.5%)、愛沙尼亞(-1.6%)。昨(5)日歐元/美元終場收漲0.74%,一舉收復5日線、10日線,並突破月線反壓。

就業彈性市場等待非農,金價維持狹幅震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,且上證沿月線盤整後,11/22失守月線後直至12/3重新搶回月線後無進一步揚升,且2025/01/20川普(Donald Trump)就職,對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,後續持續觀察中國央行是否出台規模更大的救市舉措,

此外,昨(5)日當週初請領失業金人數公布,數據延續前(4)日美國11月ADP就業人數給予「美國勞動市場仍有彈性」的預期,市場持續等待今(6)日將公布的非農與失業率數據,為Fed在12月即將召開的利率會議做風向校正,美元指數昨(5)日於失守月線,收復月線前11/06長紅前高不宜失守,失守將進一步確立美元指數短線轉向震盪格局,相對有利金市多方表現空間,

不過如首段提及,Fed主席鮑爾(Jerome Powell)認為比特幣的競敵並非貨幣而是黃金,相對不利於避險買盤出現需求時,續往金市轉進,此外,2、3、5年期美債殖利率昨(5)日收漲試圖止跌,也相對限制不孳息的金市多方表現空間,黃金/美元終場震盪收跌0.69%,以2,631.98美元/盎司作收,續於月線、季線之間狹幅震盪。

OPEC+延續降產政策,美、布油月線下弱勢震盪

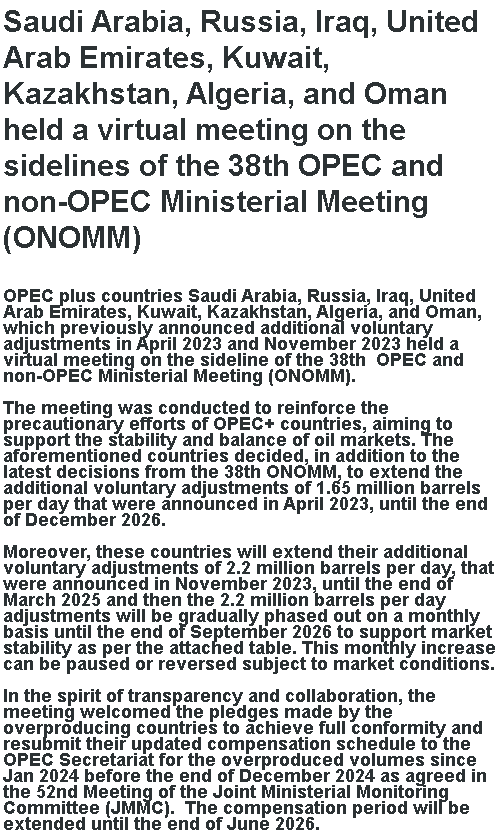

油市上,中長期供給減產展望,昨(5)日OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,但能源需求大國中國,在經濟情況並未出現明顯好轉,德國製造業尚未脫離泥沼,也不利歐元區Q4的經濟數據表現,加重市場對OPEC+並不看好需求現況與前景預期的觀望,

(OPEC+會議新聞稿 資料來源:OPEC+)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國數據部分,市場等待今(6)日美國11月季調後非農業就業人口、美國11月失業率,昨(5)日美、布油震盪收跌0.41%、0.37%,於月線下弱勢震盪,短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

UnitedHealth行政總裁遭暗殺,股價失守月線

S&P500指數11大板塊跌6漲5,非消費必需品、消費必需品2大板塊終場分別收漲0.82%、0.40%,表現較佳,材料、工業2大板塊終場分別收跌1.32%、1.21%,表現較弱。成分股中,Brown-Forman Corporation Class B、Tesla終場分別收漲10.68%、3.23%,表現最佳,Synopsys、Uber終場分別收跌12.37%、9.60%,表現最弱。尖牙股漲多跌少,Meta跌幅0.79%,Amazon漲幅1.10%,Netflix漲幅0.75%,Apple漲幅0.01%,Alphabet跌幅0.99%。

道瓊成分股漲多跌少,MMM、Merck & Co.終場分別收漲2.21%、2.15%,表現較佳,UnitedHealth、Salesforce終場分別收跌5.21%、1.76%,表現最弱。費半成分股跌多漲少,僅台積電ADR終場收漲1.80%,表現較佳。Wolfspeed、Microchip終場分別收跌7.28%、5.50%,表現最弱。

值得留意的是,12/03 UnitedHealth旗下保險部門行政總裁Brian Thompson。在紐約曼哈頓的希爾頓中城酒店前被槍殺,紐約市警察局尚未公布在人行道上伏擊的男子身份,但警方稱這是一起「明目張膽的、有針對性的襲擊,兇手向50歲的Thompson背部和腿部開槍,然後逃離了現場,Brian Thompson情況危急,後來被宣布死亡。」

槍擊事件曝光後,Brian Thompson的妻子Paulette Thompson前(4)日告訴NBC 新聞:「我不知道細節。我只知道他說有人一直在威脅他。」UnitedHealth則取消原定於前(4)日在希爾頓酒店舉行的投資者日活動,並且發表聲明,確認Brian Thompson已經離世。

紐約市長Eric Adams昨(5)日在MSNBC的《早安喬》(Morning Joe)節目中表示:「,調查工作正在穩步推進。,我們走在正確的道路上,我們相信我們會逮捕這個人。」前(4)日UnitedHealth股價回吐盤中戰果,漲幅收斂至0.92%,留上影線,昨(5)日股價失守月線後跌幅擴大至5.21%,回測11/06多方缺口。

(UnitedHealth日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《聖誕旺季加持,Q4 季、年雙增無虞》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》