我的網誌

我的網誌

圖片來源:台灣大

台灣大法說會公布前三季獲利年成長19%,

台灣大合併台灣之星行動用戶數達千萬,

穩居國內市佔第二的位置,

總經理看好2025年合併綜效,

將有利於獲利持續成長,

讓我們一起來看看公司的營運展望。

本篇將與您分享:

1.台灣大(3045)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

台灣大(3045)簡介

台灣大哥大成立於1997年,

為富邦集團的重要成員,

台灣大的兩大業務為電信與零售業務,

在電信業務方面,

台灣大為國內第二大行動電信業者,

在國內行動電信用戶數市佔率32%,

台灣大2023年12月正式併購台灣之星,

合併完成後公司用戶數達1013萬戶,

電信業務的主要競爭對手為中華電信與遠傳。

在零售業務方面,

旗下momo富邦媒成立於2004年,

台灣大為第一大股東持股45%,

富邦媒(8454)為國內線上零售業務的第一大廠商。

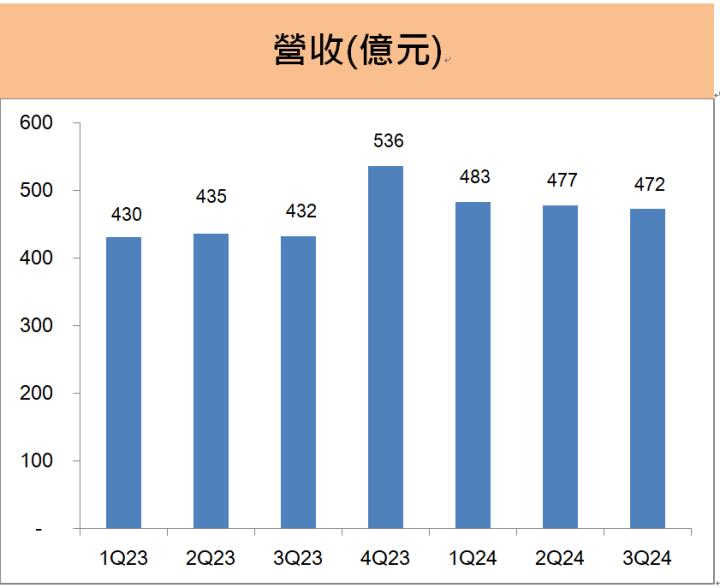

台灣大第三季營收占比:電信業務44%、零售業務54%、有線電視3%,

第三季稅前淨利貢獻占比:電信業務80%、零售業務11%、有線電視8%。

營運概況

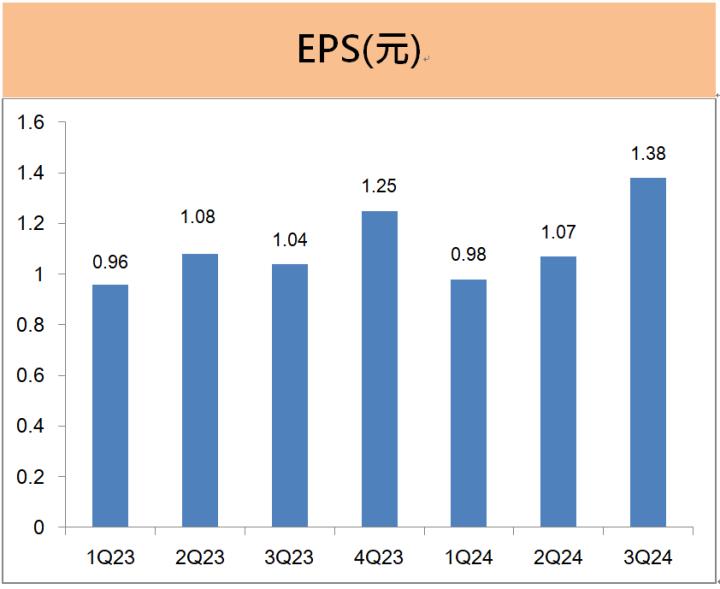

台灣大法說會公布前三季獲利年成長19%

台灣大於日前召開第三季法說會,

公布第三季稅後淨利41.3億元,

較去年同期大增42%,

單季EPS為1.38元,

累計前三季EPS為3.43元,

獲利年成長19%。

台灣大總經理林之晨在法說會表示,

今年的第三季的財報亮眼,

前三季獲利進度超前,

主要受惠行動及家用寬頻兩大業務成長2成,

加上第三季提前完成與台灣之星的網路整併,

合併台灣之星的綜效發揮,

目前台灣大5G基地台共超過1萬站,

台灣之星過去每年需支付20億元來租用基地台,

今年台灣大經由重新調整基地台數量與位置以提升涵蓋率,

今年將可節省約10億元的租金,

有效降低整體電信的營運成本。

台灣大在法說會就旗下兩大業務的營運成果分析,

第三季電信業務營收年成長22%,

主要成長來自去年底併購台灣之星,

以及用戶持續升級至 5G的高資費方案,

至於momo富邦媒的零售業務營收僅年成長2%,

則是受到出國旅遊熱潮影響到國內消費,

業績表現較不如公司預期。

本次法說會的亮點為行動及家用寬頻業績成長2成

台灣大本次法說會的主要亮點為行動及家用寬頻業務,

第三季電信業務營收高達210億元,

較去年同期成長22%續創季新高,

其中第三季行動服務營收年增26%至163億元,

主要受惠因併購台灣之星帶進200萬新用戶,

加上原有行動用戶持續由4G升級至 5G的高資費方案。

台灣大比較公司的行動用戶月租費金額變化,

第三季用戶由4G 續約 5G 的月租費年增幅達 49%,

因此配合蘋果iPhone新機推出,

台灣大藉由mo 幣多、好速成双、OP 響樂生活等行銷方案助攻,

持續引導用戶由4G升級至5G高資費方案,

為提升行動業務營收最有效的行銷策略,

台灣大的 5G行動 用戶滲透率第三季已達 39%,

未來還有很大的成長空間。

在寬頻業務方面,

台灣大300M 以上高頻寬用戶數年增 42%,

推升家用寬頻前三季營收594億元,

較去年同期成長18%,

業績同樣表現亮眼。

第三季零售業務營收僅年增2%,表現不如公司預期

台灣大第三季的momo零售業務營收255.5億元,

僅較去年同期小幅成長2%,

第三季台灣零售業成長動能趨緩,

主要因今年夏季的出國旅遊熱潮,

影響到國內精品、化妝品等高單價產品的買氣,

使得台灣本地的消費需求動能相對疲弱。

台灣大第三季的零售業務成長不如公司預期,

累計前10月營收872億元,

僅較去年同期成長3.4%。

momo富邦媒表示,

今年適逢富邦媒20週年慶,

公司將推出堪稱歷年最強回饋的行銷方案,

看好雙11檔期業績將可超越去年,

11月營收將可較10月大幅跳升,

看好第四季旺季的營收將可明顯優於前三季。

未來展望