我的網誌

我的網誌

鴻海股價一年翻倍

鴻海(2317)股價在 2023 年跌破百元,

當時的利空是因為富士康被查稅,

不過這並非傷及體質的利空,鴻海業務仍然正常運作。

鴻海也在積極調整產能,降低對中國產能的依賴程度,

在全球各地都有布局,包括美國、愛爾蘭、印度等地,

大客戶有蘋果、Nvidia(輝達)等美等全球科技巨頭為主要客戶,

也承接了大量的 AI 伺服器訂單,

並且從代工慢慢發展電動車與半導體領域,希望擺脫代工的低毛利束縛。

所以整體而言公司財務狀況穩健,也讓股價亦步亦趨的成長,

並且在一年後的 2024 年,股價翻倍達到了 200 元以上,

除了完成了郭董的退休大關,

也反映了公司在面對挑戰時的應變能力、全球化的佈局以及市場對其轉型的高度認可。

鴻海(2317)剛舉辦完法說會,對未來展望是如何呢?

這篇文章與您分享:

- 公司介紹

- 獲利概況

- 法說會重點

- 現金股利

- 體質評估

- 估價

- 結論

公司介紹

鴻海(2317)是全球最大的電子代工廠,成立於 1974 年,至今已超過 45 年。

主要經營項目是電腦系統設備及其週邊的連接器等,

以及「組裝代工」消費電子產品,如智慧手機、平板電腦、筆記型電腦等。

在電子代工服務領域中全球排名第一名,

2023 年全球市佔率達 46.1%。

事業版圖遍及全球,橫跨三大洲,像是中國大陸、印度、日本、美國、巴西等,

在逾 20 個國家及地區都有生產及服務據點。

鴻海近年來積極轉型,從代工慢慢發展電動車與半導體領域,希望擺脫代工的低毛利束縛。

在電動車領域、AI 伺服器都有不錯的發展。

目前鴻海的營業比重中,有 98% 營收來自 3C 相關。

再細分產品領域,以消費智能產品占比超過 一半最多,像是智慧手機、電視等;

其次是雲端領域,占比 32%,主要為伺服器、網通等產品;

電腦終端產品則有 17%,包含電腦、平板;其他領域占比 6%,主要是連接器、機構件等。

獲利概況

每股盈餘

鴻海(2317) 2024 第三季財報營收達新台幣 1.85 兆元、年增 20%,

今年累計營收達 4.7 兆元,

累積 EPS 為 7.67 元,較去年同期成長 19.5%。

鴻海第三季的營收、毛利、營業利益、淨利、EPS 等獲利指標,皆創下單季歷史新高,

第三季單季財報數據分別為:

- 營收1.85兆,年增20%

- 毛利為 1,147 億元,年增 12%。

- 營業利益為 548 億元,年增 19%

- 淨利(歸屬母公司業主)達 493 億元,年增 14%。

- 單季 EPS 更達 3.55 元,較去年同期成長 14%。

顯示鴻海(2317)仍能維持強勁的成長動能。

針對第三季的亮眼表現,在法說會上財務長表示,

鴻海(2317)身為科技製造平台服務公司,

將持續透過營運規模和垂直整合的競爭優勢,來達到獲利的極大化,

使得毛利率和淨利仍能持續成長。

四大產品線表現

鴻海股價一年翻倍

鴻海(2317)股價在 2023 年跌破百元,

當時的利空是因為富士康被查稅,

不過這並非傷及體質的利空,鴻海業務仍然正常運作。

鴻海也在積極調整產能,降低對中國產能的依賴程度,

在全球各地都有布局,包括美國、愛爾蘭、印度等地,

大客戶有蘋果、Nvidia(輝達)等美等全球科技巨頭為主要客戶,

也承接了大量的 AI 伺服器訂單,

並且從代工慢慢發展電動車與半導體領域,希望擺脫代工的低毛利束縛。

所以整體而言公司財務狀況穩健,也讓股價亦步亦趨的成長,

並且在一年後的 2024 年,股價翻倍達到了 200 元以上,

除了完成了郭董的退休大關,

也反映了公司在面對挑戰時的應變能力、全球化的佈局以及市場對其轉型的高度認可。

鴻海(2317)剛舉辦完法說會,對未來展望是如何呢?

這篇文章與您分享:

- 公司介紹

- 獲利概況

- 法說會重點

- 現金股利

- 體質評估

- 估價

- 結論

公司介紹

鴻海(2317)是全球最大的電子代工廠,成立於 1974 年,至今已超過 45 年。

主要經營項目是電腦系統設備及其週邊的連接器等,

以及「組裝代工」消費電子產品,如智慧手機、平板電腦、筆記型電腦等。

在電子代工服務領域中全球排名第一名,

2023 年全球市佔率達 46.1%。

事業版圖遍及全球,橫跨三大洲,像是中國大陸、印度、日本、美國、巴西等,

在逾 20 個國家及地區都有生產及服務據點。

鴻海近年來積極轉型,從代工慢慢發展電動車與半導體領域,希望擺脫代工的低毛利束縛。

在電動車領域、AI 伺服器都有不錯的發展。

目前鴻海的營業比重中,有 98% 營收來自 3C 相關。

再細分產品領域,以消費智能產品占比超過 一半最多,像是智慧手機、電視等;

其次是雲端領域,占比 32%,主要為伺服器、網通等產品;

電腦終端產品則有 17%,包含電腦、平板;其他領域占比 6%,主要是連接器、機構件等。

獲利概況

每股盈餘

鴻海(2317) 2024 第三季財報營收達新台幣 1.85 兆元、年增 20%,

今年累計營收達 4.7 兆元,

累積 EPS 為 7.67 元,較去年同期成長 19.5%。

鴻海第三季的營收、毛利、營業利益、淨利、EPS 等獲利指標,皆創下單季歷史新高,

第三季單季財報數據分別為:

- 營收1.85兆,年增20%

- 毛利為 1,147 億元,年增 12%。

- 營業利益為 548 億元,年增 19%

- 淨利(歸屬母公司業主)達 493 億元,年增 14%。

- 單季 EPS 更達 3.55 元,較去年同期成長 14%。

顯示鴻海(2317)仍能維持強勁的成長動能。

針對第三季的亮眼表現,在法說會上財務長表示,

鴻海(2317)身為科技製造平台服務公司,

將持續透過營運規模和垂直整合的競爭優勢,來達到獲利的極大化,

使得毛利率和淨利仍能持續成長。

四大產品線表現

第三季度四大類別產品均展現穩健成長

1.消費智能產品:

受惠於客戶新機發表,消費智能產品線在第三季與去年同期持平,符合市場預期。

這表示鴻海在智能手機及相關消費電子產品的代工領域,仍具穩定的市場率與競爭力。

2.雲端網路產品:

AI 伺服器需求的快速成長,產品表現遠超預期。

該產品線在第三季的 QoQ 和 YoY 成長都優於預期。

3.電腦終端產品:

即使面臨全球 PC 市場疲弱的挑戰,

電腦終端產品線在第三季表現同樣優於預期,

憑藉產品優勢與市場地位,能具備競爭力。

4.元件及其他產品:

該產品線在第三季也有顯著的成長,

顯示鴻海在多元化產品布局方面取得了不錯的成績。

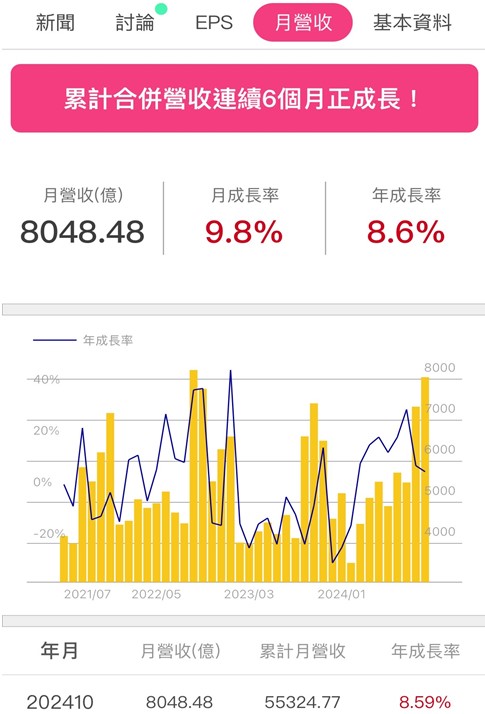

月營收

鴻海(2317) 10 月營收為 8,048 億元,年增 8.59%;

前 10 個月營收為 5 兆 5,325 億,年增 9.57%,

都是歷年同期最高。

隨著第四季進入資通訊傳統旺季,鴻海整體營運動能預期將逐季加溫。

鴻海 10 月份各主要產品類別成長,惟雲端網路產品類別略為衰退:

- 電腦終端產品:受新品發布、中國雙11及北美感恩節消費熱潮影響,客戶拉貨需求強勁。

- 消費智能產品:在新品上市及年底消費季的雙重推動下,該類別展現出強勁成長。

- 元件及其他產品:得益於消費智能產品零組件需求增加。

- 雲端網路產品:在 AI 伺服器需求的帶動下,使 9 月基期較高,故 10 月份月衰退。

展望第四季營收,

鴻海目前對第四季與全年的營運能見度進一步提高,

顯示訂單狀況良好,整體業務穩步推進,

特別是隨著 AI 應用需求快速升溫,

伺服器出貨量較去年同期跳增,成為營收的重要成長引擎。

鴻海(2317)法說會重點

(1)2024 Q4及 2025 展望:AI 伺服器

展望 2024 年第四季,

鴻海看好傳統旺季帶動的消費智能產品需求,

以及 AI 伺服器和通用伺服器的穩定成長。

法說會中指出,隨 GB200 大量出貨,

2024 前三季 AI 伺服器營收已較去年同期成長兩倍,

預計第四季伺服器相關產品營收占比突破三成,推動營運進一步攀升。

鴻海 在Computex 2024 展會上也計劃展示其最新的 AI 伺服器和液冷機櫃解決方案,

這些產品將進一步強化其在 AI 基礎設施市場的競爭力。

鴻海預期在 2025 年 AI 伺服器出貨量逐季提升,

在整體伺服器營收中的占比將超過 50%。

而隨著 AI 伺服器訂單的快速增加,這無疑是推動營收成長的重要引擎。

不過 AI 伺服器所需的零組件和技術要求更高,導致生產成本增加,進而壓縮了毛利率。

面對毛利率可能面臨的挑戰,鴻海提出了應對措施,

包含提高垂直整合、擴大經濟規模讓固定成本分攤到更多的產品上等策略。

(2)2025年度展望與策略

鴻海董事長劉揚偉於法說會上宣布 2025 年為集團「AI人工智慧年」,

並規劃五大營運主軸,包括 AI 人工智慧、智慧製造、智慧電動車、智慧城市與半導體。

他指出,AI 伺服器需求將成為明年最重要的成長動能,

預計 2025 年出貨量逐季上升,伺服器營收占比將超過 50%,

引領集團邁向新一波成長高峰。

(3) 地區布局與經營策略

在法說會上也透露,鴻海美國布局成效顯著,

在美國已有近 50 個廠區,雇用逾 5,000 名員工,年營收高達 256 億美元。

其中威州廠區 2023 年營收年增高達 140%。

過去 3 年,鴻海已於威州投入超過 10 億美元,員工數成長 42%,

並成為當地最大納稅企業之一。

此外,鴻海在德州和俄州也持續發展,

在 AI 與伺服器領域,

德州廠區受惠於伺服器產品需求攀升,預計將持續貢獻營收。

而俄州的電動車生產基地,則持續導入新客戶,擴大在美國電動車市場的市佔率。

現金股利

鴻海(2317) 2024 年發放現金股利 5.4 元,

高於近 10 年的平均股利 4.39 元,

配發率達 52 %,已經連續 5 年配發率均超過 50%。

過往的平均填息天數為 51 天,

2024 年僅花了 5 天便完成填息。

鴻海的現金股利政策穩健,配息率高,

展現了公司穩健的獲利能力,

不過仍要注意,

電子產業屬於週期性產業,營運狀況會受到全球經濟景氣的影響。

體質評估:正常,2 個不良項目

了解鴻海(2317)的基本資料後,

接下來我們來檢視財務體質是否健全。

首先先打開艾蜜莉定存股app,並點選了「體質評估」功能

評估結果顯示出了一個「正常」的訊息,

不過還是有 2 項不良指標,我們一起探討看看。

不良項目 1:是否現金斷水流

合格標準:營業現金流 > 0

企業的獲利能力固然重要,但更重要的是能否將獲利轉換為實際的現金流入。

營業現金流就是衡量企業從核心營運活動中產生的現金流量。

一般而言,營業現金流為正表示企業的營運狀況良好,有能力產生現金,

反之則可能存在一些問題。

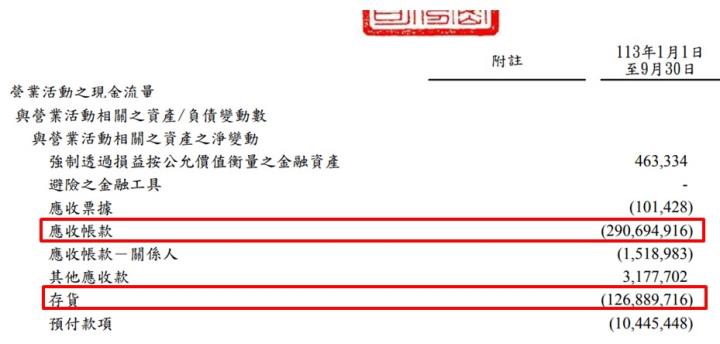

鴻海的財報上,造成營業現金為負數的情況,

最主要是因為應收帳款有 2902 億元還沒收回,

這表示有大量的資金被鎖在應收帳款中,

無法立即轉換為現金,進而導致營業現金流減少。

另外一部分的現金是花了 1269 億元買存貨,

這部分資金暫時被凍結在存貨中,暫時無法產生現金流,

要等待將存貨賣出後,就能變現。

不過鴻海是全球知名的電子代工大廠,

應收帳款過高、以及購買存貨,

很大一部分的原因就是銷售好,

產品賣得好,才會讓應收帳款增加,也才需要有更多存貨來備料。

鴻海的應收帳款金額龐大,公司也有與金融機構簽訂應收帳款讓售合約,

使得鴻海集團無須承擔該些已移轉應收帳款無法回收的風險,

所以整體而言,鴻海的營業現金為負數,是短暫的現象,

是跟他的業務規模擴大以及商業模式有關係,

所以這一項不良項目不用太擔心。

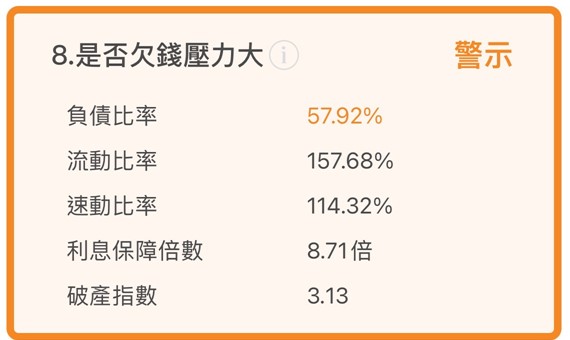

不良項目 2:欠錢壓力大

負債比率 合格標準為 < 50%

負債包含跟銀行的借款、還有尚未支付給廠商的款項等,

若是比重太高,欠錢壓力就大了,

銀行突然抽銀根,公司就會面臨資金短缺的風險了。

在 2024 第三季財報中,鴻海(2317)負債主要分為兩大項:應付帳款和銀行借款。

應付帳款 1 兆 1,136 億元,佔總資產比重 27%,

其次是短期借款,金額 4,887 億元,佔總資產比重 12%。

應付帳款 是企業向供應商購買物料或服務後,尚未支付的款項。

鴻海的應付帳款超過 1 兆,這筆龐大的應付帳款,看似負債,

但其實也反映了鴻海強大的議價能力,能夠向供應商爭取較長的付款條件。

換句話說,這筆款項在短期內並不需要立即支付,因此對公司的現金流並不會造成太大的壓力。

銀行借款 則是企業向銀行借入的資金,通常需要支付利息。

鴻海的短期借款為 4,887 億元,

相較於應付帳款,銀行借款的還款壓力較大,

因為需要支付利息,且到期日一到就必須還款。

不過,鴻海過去一年有降低了銀行借款的金額,

顯示公司有能力控制債務,並維持穩健的財務狀況。

估價

紅綠燈估價法

鴻海(2317)的股價經過 APP 估算,

得出以下 3 種價格:

便宜價:70.09 元

合理價:87.88 元

昂貴價:114.79 元

目前的股價大約是 210 元,

股價明顯超過昂貴價,

需要等待合理價搭配殖利率約有 4% 以上,

長期才是一個符合便宜的位階。

本益比河流圖

由於現在紅綠燈估價法是昂貴價以上 ,

所以基本上不需要看這個指標,因為還是太貴,

現階段就是先等合理價以下再來觀察。

股價光譜

最後股價光譜來評估,

鴻海(2317)目前光譜來到合理價。

使用光譜估價還要注意的是,光譜是順勢買,

只會買在光譜左下到右上一路漲的時候,就會在便宜價買。

另外 APP 也新增了「鑽石價」,這是是一個出場的停利指標,

在股價不斷上漲的過程中,隨著股價光譜的向上移動,所形成的一個新的賣出參考點。

投資人按照原有計畫賣出幾批股票後,手上仍會保留一部分持股,

而當股價繼續上漲穿越鑽石價,就抱著剩下的部位再多參與一下行情,

一直到股價發揮”均值回歸”特性,跌回到鑽石價以後再來全部出清,已讓整體獲利效益更高。

在多頭年,待股價回到光譜的便宜區間,

能採用「小資翻倍存股策略」,

用法是只看光譜進出的策略,

適合多頭年買進,買在光譜的便宜價,但要分批往下買。

例如:光譜便宜價是 203 元以下,這時候可以投入第 1 批資金。

以鴻海為例:光譜便宜價是 203 元以下,這時候可以投入第 1 批資金,,

第二批資金:便宜價打 9.5 折,則是 203 元 x 0.9 = 182.7 元,

第三批資金:便宜價打 9 折,則是 203 元 x 0.8 = 162.4 元。

現在股價低於光譜合理價,尚未到達便宜價,

想要布局的人可以再等等。

結論

鴻海(2317) 營收及獲利維持成長,

今年前三季累積 EPS 為 7.67 元,較去年同期成長 19.5%。

AI 伺服器是主要獲利產品之一,

預期 2024Q4 及 2025 年, AI 伺服器出貨量逐季提升,

逐漸在整體伺服器營收中的占比將超過 50%。

鴻海體質沒有大問題,

惟短期借款金額略高,佔了總資產 12%,

鴻海的債務控制良好,目前尚不用擔心,後續持續追蹤是否借款有擴大即可。

近期股價太高,超過紅綠燈昂貴價,

因此我暫時不會考慮買進,

或者是在多頭年可以採用股價光譜,

股價低於光譜便宜價時,是一個值得考慮的布局機會,

不過現在股價尚未到達便宜價,仍需耐心等待,才能提高投資成功的機率。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,投資前請獨立思考、審慎評估。