我的網誌

我的網誌

【我們想讓你知道】

公司的價值始終來自實質獲利,若題材一直未能轉化為營收,資金終有退潮的一天,特別是以目前處於產業空窗期的階段來看,挑選短中期獲利皆具成長性的公司才是最穩妥的策略。

撰文:股他命

隨著第3季財報陸續公告,市場上的焦點開始從題材面回到個股基本面,營收與獲利確實有成長的公司才容易讓資金買單。

AI晶片遞延但仍具成長性 選股宜排除獲利不佳公司

目前AI產業處於下一代晶片正式推出前的空窗期,大多數企業因預算編列有相關規範,無法因為晶片遞延推出而將採購GB200或B200晶片的預算轉為購買H100或A100,這就難免使電子產業在今(2024)年下半年的成長性受到影響。

但即便今年下半年的AI晶片規格仍以H100與A100為主,輝達(Nvidia)仍看好出貨量與營收貢獻都會較上半年再成長。雖然輝達很多客戶都對晶片遞延推出感到不滿,但這正好證明目前AI晶片仍處在嚴重供不應求的態勢,若這種緊張的情緒消失,反而是AI市況將步入轉折、榮景不再延續的警訊。

不過在AI行情已延續一年多的情況下,市場對電子產業獲利的要求會越來越嚴格,特別是在當前市況隨時有可能因流言而出現修正的高風險環境下,有實質獲利的企業才會讓資金願意繼續買單。

政策利多帶動傳產迎轉機 重電與紡織成主要受惠者

除了電子產業,沉寂一段時間的傳產其實也值得關注。雖然傳產和整體總經環境的連動性較大,在經濟成長率低迷的情況下,市場普遍不看好多數傳產公司的發展,但從美國總統大選、能源政策的趨勢來看,對重電產業有相當正面的影響。

另外,油價自從7月以來逐步走跌,這也讓紡織業的成衣廠得以降低原料成本,且疫情趨緩與庫存去化也帶動衣服銷售與拉貨回溫,讓成衣廠第3季營運開始恢復成長性。

本文在附表中列出第3季獲利有機會達到季增與年增的個股,並從中挑出今年與明年獲利都維持成長性且評價不算昂貴的公司,分別是緯創(3231)、士電(1503)與聚陽(1477)。

緯創 伺服器接獲新訂單

緯創原先是宏碁(2353)的研發與製造部門,後來才獨立成為代工廠。在宏碁集團資源的挹注下,讓公司順利拿下蘋果(Apple)、超微(AMD)、戴爾(Dell)與惠普(HP)等大廠的訂單,並迅速提升營運規模。目前緯創在台灣的電腦代工領域掌握約20%市占率、伺服器則約33%。

緯創下半年主要營運動能來自AI伺服器,公司預期營收貢獻將由上半年的15%提升至20%,並帶動整體伺服器營收占比達50%,使產品組合轉佳並推升第3季獲利維持成長性。現階段公司除了受惠GB200代工需求而進行擴產,子公司緯穎(6669)也接下Meta與AWS的ASIC(特殊應用積體電路)伺服器大單,有助2025年營運維持強勁的成長性。

技術面可看到緯創近期股價已成功收復各期均線,使季線、半年線與年線形成下方強力支撐,後續股價在未跌破10日線前均可視為多頭格局。

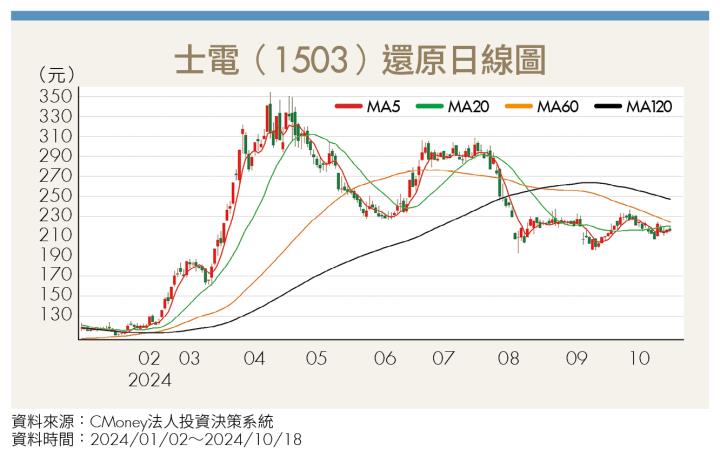

士電 新廠產能即將開出

士電是老牌電機大廠,主要產品包括變壓器、配電盤、高壓開關與其他重電設備。目前公司約35%營收來自海外,受惠美國重電設備嚴重供不應求,氣體絕緣開關(GIS)與變壓器訂單流向包含士電在內的台廠,第3季獲利有機會達到季增與年增雙位數的表現。

士電的優勢是和海內外上下游供應鏈擁有多年合作經驗,料源掌握與物料運送的能力相對較佳,使公司得以優先同業搶下美國市場的重電設備大單。士電因應客戶需求興建新廠,預計明年第1季開出產能,主要用於生產毛利率較高的大型與中型變壓器,預期整體變壓器產能將提升30%並推升營收規模持續提升。

技術面可看到近期士電股價逐步向季線反攻,短線上因季線位置面臨前波大量套牢區,在賣壓進一步化解前仍視為區間震盪格局。

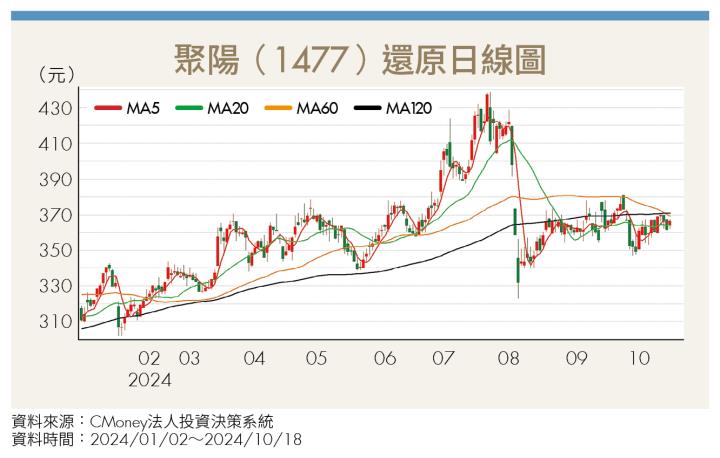

聚陽 大客戶下單量增加

成衣廠聚陽目前營收約一半來自機能服飾、一半來自流行服飾。公司具有從衣服設計、製造到銷售的一條龍服務能力,這是多年來能穩定供貨大型服飾品牌商GAP、Target、Fast Retailing、Under Armour與H&M等的主因。

以往服飾產業大多和經濟景氣的循環週期相同,不過目前購置新衣的需求在疫後逐步發酵,其中尤以中價位的流行服飾銷量較熱門。聚陽各家客戶的銷售表現以GAP為最佳,性價比高的優勢讓GAP持續提升市占率,並帶動聚陽今年下半年訂單量較上半年成長,第3季獲利可望較第2季大幅成長50%以上。

技術面可看到近期聚陽股價跌落至季線之下,短線上若不破前低約323元位置並打出第2支腳,則有助股價底部成形,可把握低接機會。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年11月號

下載「錢雜誌App」隨時隨地掌握財經脈動