我的網誌

我的網誌

(圖片來源:Perfil WE)

從生活開始多了解民生企業,

也能從中幫自己賺到錢喔!

現在人手一機,低頭族滿街都是,

4G 上網吃到飽已經成為現在的主流,

不管是追劇還是手遊,

在這個科技發達的時代,

資訊的取得都變得很簡單!

但這塊大餅人人都想搶,

台灣大哥大、遠傳、中華幾個大品牌的電信業者,

現在還多了台灣之星、亞太等,

這些電信幾乎成了每人日常所需的夥伴,

但大家又對這些公司了解多少 ?

我們今天就先來了解一下

電信 3 大龍頭之一的台灣大 (3045):

公司基本資料、商業模式、競爭狀況、財務狀況4個部分,

來瞭解這家公司吧。

一、公司基本資料

台灣大哥大股份有限公司於西元 1997 年 2 月 25 日設立,

同年取得政府核發第一類電信事業特許營運執照,

是第一家於台灣證券交易所上市交易之民營電信公司。

台灣大哥大於 2000 年掛牌上櫃,

為台灣第一家上櫃的行動電話業者;

2002年正式上櫃,同年納入台灣 50 指數,

並獲納入摩根士丹利資本國際(MSCI)投資指數成分股。

為提升營運規模、提供整合性的服務,

台灣大哥大分別於 2001 年 和 2004 年

收購行動電信業者泛亞電信及東信電訊,

以約 30%之電信營收市佔率,

居國內行動電信業的領導品牌之一。

台灣大哥大十年來在資訊安全管理、

上市(櫃)公司資訊揭露、

企業社會責任等各項指標表現傑出,

頻獲國內外評鑑肯定,

是最受尊崇、信賴的台灣企業之一。

持續以健全的公司體質強化市場競爭力,

並積極打造最值得信賴的電信服務事業典範,

成為國內數位匯流服務的領航者。

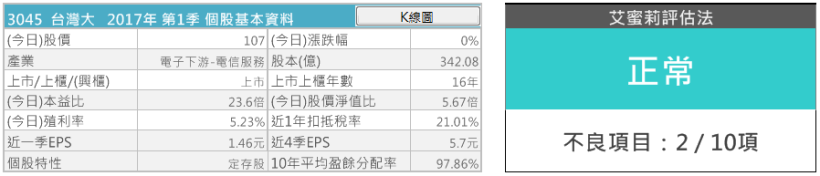

▼台灣大(3045)公司基本資料

(圖/shutterstock)

![]()

(資料來源:理財寶股市)

二、商業模式

這家公司是怎麼賺錢的呢?

2007 年陸續收購台灣固網和台灣電訊,

成為台灣第二大網路服務供應商,

架構橫跨行動通訊、固網、

寬頻上網及有線電視「四合一」平台。

2008 年的台灣大 (3045)

正式推出「台灣大哥大」、「台灣大寬頻」、

「台灣大電訊」三大新品牌,

針對個人、家庭、企業用戶,

提供涵蓋行動通訊、有線電視、固網的整合通信服務,

成為通訊及內容產業的領導業者。

▼台灣大(3045)關係企業

(資料來源:參考台灣大網頁 自製圖表)

了解台灣大的關係企業及獲利模式後,

我們個別從產品與技術、產業概況與供需及銷售市場,

來了解其商業模式。

A、產品與技術

了解產品結構可從中

看出,

(圖片參考:Money J 自製圖表)

B、產業概況

接下來的產業概況也依 4 大體系分別說明:

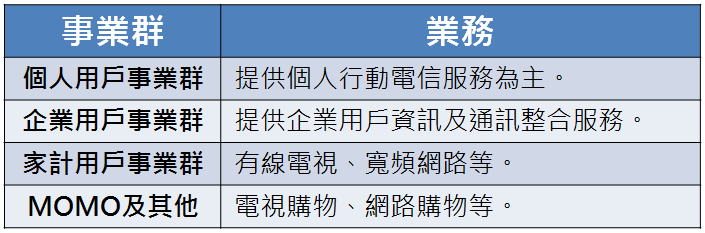

個人用戶

103 年開始各家電信業者陸續開始提供 4G 服務,

小業者仍因 4G 頻譜資源或基礎網路建設不足,

難以撼動三強鼎立的局面!

( 電信三雄:中華電 (2412)、台灣大 (3045)、遠傳 (4904))

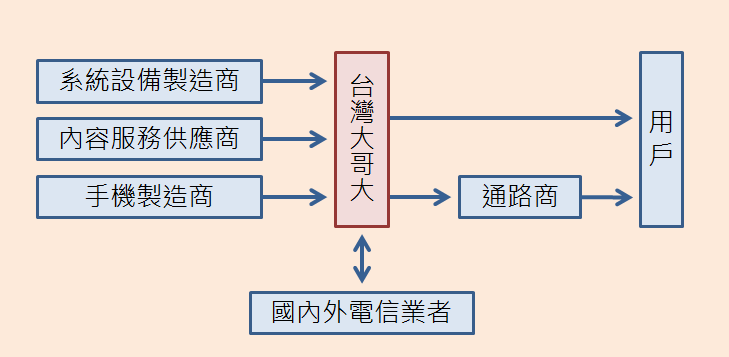

▼台哥大(3045)上、中、下游關係

(圖片來源:自製表格)

企業用戶

根據國家通訊傳播委員會統計

台灣地區第一類電信事業經營者總計 77 家

主要包括 4 家固網業者,

6 家行動電話業務經營者 及 其他電路出租業者

第二類電信事業經營者總計有 411 家

( 包括網際網路接取、網路電話及其他加值服務等 )

電信服務市場競爭激烈,且在數位匯流趨勢下

電話、電視、及電腦界線趨於模糊,加速跨產業間的競合

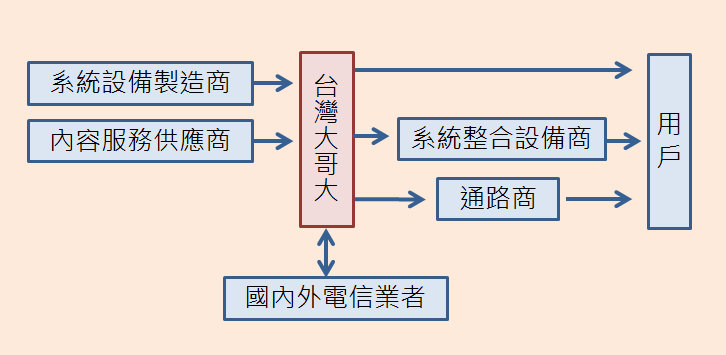

▼ 產業上、中、下游之關聯性

(圖片來源:自製表格)

家計用戶事業群

有線電視服務已經成為台灣家庭生活中

不可或缺的一部分,

隨著市場需求增加

其他視訊平台如 中華電 (2412) 的 MOD、

無線數位電視以及新興媒體如網路、手機等,

一個一個加入產業競爭,

有線電視產業正面臨許多危機,並力求轉型!

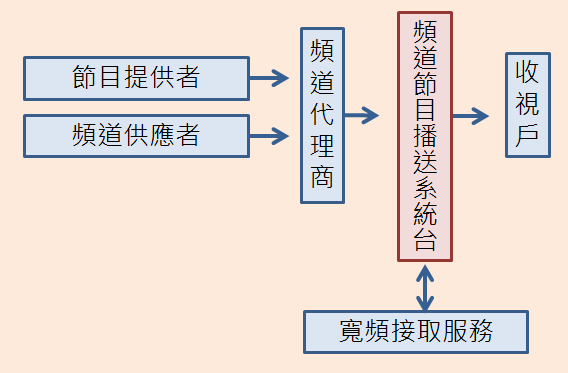

▼ 產業上、中、下游之關聯性

(圖片來源:自製表格)

零售業務

現今環境變遷,

透過網路的便利「宅經濟」正當道,

隨著有線數位電視、智慧型手機等的行動裝置普及,

消費者在任何地方即可使用行動裝置進行購買,

其便利性已成了現代人常用的消費習慣之一。

▼ 產業上、中、下游之關聯性

(圖片來源:自製表格)

C、銷售市場

台灣大(3045) 的產品那麼多元,

那公司營收主要又來自哪些產品?

為什麼要了解銷售市場?

因為我們可以從銷售地區和商品營收狀況,

來分析並了解公司獲利來源是什麼。

關於銷售市場這部分,

我們再分別從商品營收和銷售地區了解。

為什麼要了解一家公司在賣什麼?

因為當你買進這家公司的股票,

除了可以知道公司到底是靠什麼再賺錢外,

也可以知道當哪些商品發生問題時,

會影響公司業績,甚至是股價。

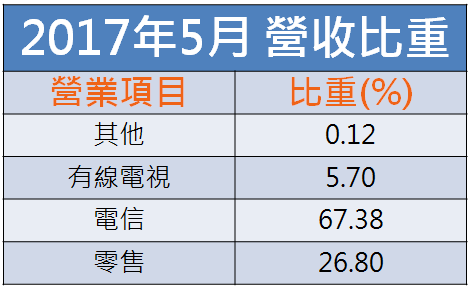

從下圖中可看出 2017 年 5 月

營收主要來源為電信,其次則為零售!

▼台灣大(3045)產品營收比重

![]()

(資料來源:參考 PChome股市 自製圖表)

三、競爭狀況

通訊業的崛起,

要怎麼拚得過其他業者?

A、產業發展現況

隨著全球 4G 網路服務營收成長的趨緩,

台灣 4G 市場也接近飽和,

接著將要開拓 5G 通訊技術,

以及物聯網服務的商用化,

新型態網路通訊應用及商業模式紛紛崛起。

B、競爭廠商

中華電信、遠傳、亞太、台灣之星

106 年第一季行動用戶平均貢獻度約為720元。

2016 年資料顯示 台灣大市占率28%,

中華電信目前市占率 40%,

遠傳市占率 27%,台灣之星與亞太合計占 5%

C、競爭優勢

台灣大哥大行動業務之用戶數、

市佔率及用戶貢獻度為何?

根據NCC、本公司及同業公佈資料,

截至 106 年第一季底,

台灣大哥大用戶數共計有 739 萬,

市場( 5 家行動業者) 佔有率約為 26%。

位居市占率第一的中華電,

卻因網速較慢,

被越來越多民眾淘汰。

國家通訊傳播委員會 (NCC) 2017/7/12

公布今年上半年 4G 上網速率量測結果,

以 4G 定點下載速度來看,

遠傳 (4904-TW) 在 20 個縣市都拿下網速第一,

台灣大 (3045-TW) 居次;

不過,在移動量測上則以台灣大的表現領先。

四、財務狀況

那公司真的賺錢了嗎?

最後,我們來了解公司真的賺錢了嗎?

2017/7/10 三大電信上半年財報出爐,

台灣大 (3045) 6 月每股盈餘 (EPS) 0.45 元,

雖略為低於中華電 (2412) 的 0.46 元,

但就上半年每股獲利表現來看,

台灣大仍以 2.86 元奪下電信業 EPS 第一,

中華電以 2.58 元緊追在後,

遠傳 (4904) 前 6 月每股盈餘則是 1.77 元。

財務狀況我們分別從財務三大報表,

資產負債表、損益表、現金流量表來了解。

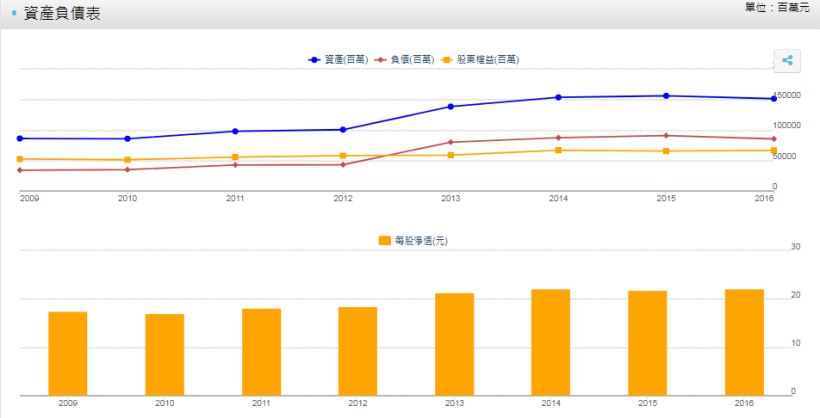

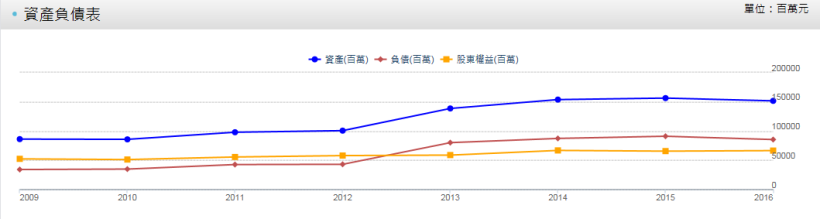

A、資產負債表

我們發現台灣大的資產與負債在 2013 提升過後,

就保持穩定,每股淨值也無大變動。

▼台灣大(3045)2009 ~ 2016 資產負債表

(資料來源:CMoney股市)

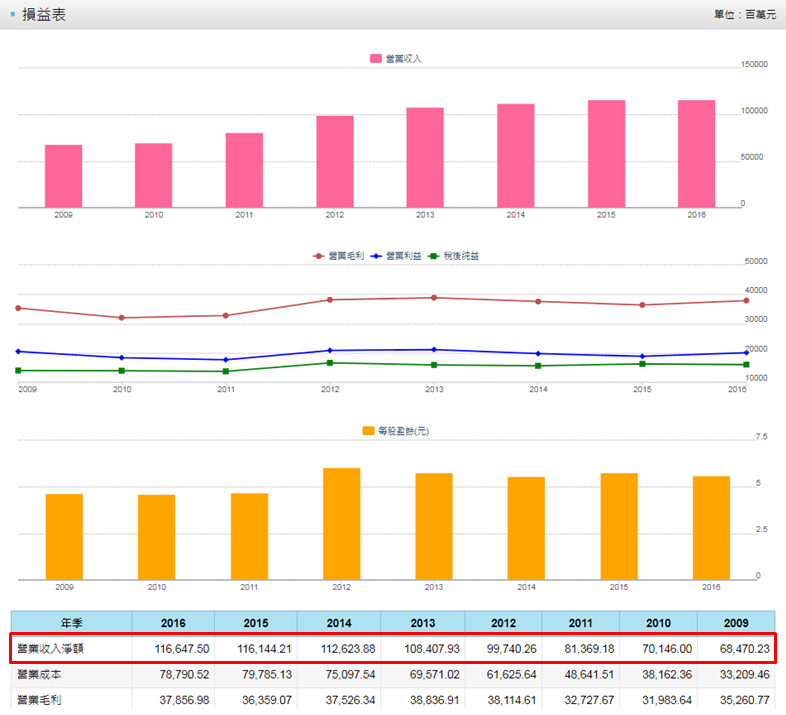

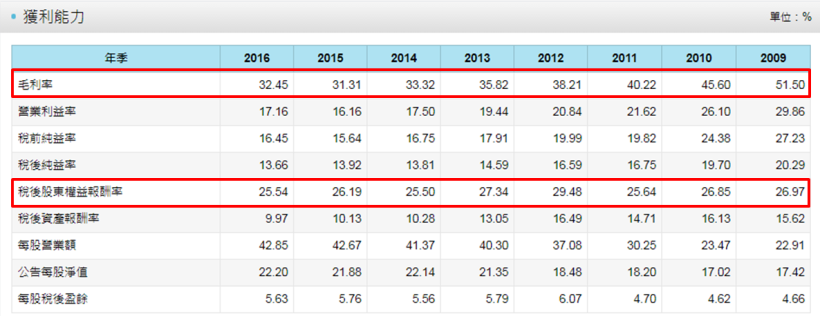

B、損益表

從損益表了解台灣大 (3045) 的營業收入每年遞增,

觀察公司賺錢與成本控制的毛利率指標也都很穩定。

▼台灣大(3045)2009 ~ 2016 損益表

![]()

▼股東權益報酬率(ROE),

也就是公司拿股東的錢投資報酬率,

每年都有 25 % 以上,穩定獲利。

![]()

(資料來源:CMoney股市)

C、現金流量表

從現金流量表中觀察,

營業與理財現金流量相當穩定,

除了 2013 年 理財現金流量有比較多的支出

(經營公司通常會有跟銀行借款或是 其他的籌資/還款行為),

投資現金流量支出有明顯的減少

(如果是負數 = 流出,表示公司在進行「擴充產能」),

以及自由現金量呈負數

(自由現金流量 = 經營活動的現金流 - 投資活動的現金流量),

很有可能是因為在 2013 年台哥大在台北市精華地段,

運轉了全台第一,躋身全球最佳的雲端機房,

提供超過數千個機櫃供企業客戶使用,

所做大量資金流出的投資。

但在隔年,

公司可自由運用的自由現金流量已轉為正,

代表公司還款能力佳,

也相對穩定且充裕,

表示公司如果遇到景氣不穩定,

也有一定的資金可以運用。

稅前純益是用以衡量公司獲利情況的重要科目,

在這部分台灣大還是很穩定,

在 2013 年也並未有大幅度的減少。

PS:稅前純益計算方式為:

銷貨收入-銷貨成本-營業費用

+其他收入及利得-其他費用及損失

=稅前純益(或稱稅前盈餘)。

▼台灣大(3045)2009 ~ 2016 現金流量表

![]()

(資料來源:CMoney股市)

用艾蜜莉定存股做台灣大的體質評估

透過上述的資料顯示台灣大(3045)是穩定的公司後,

我們再來評估多少元可以買進台灣大。

先打開「艾蜜莉定存股」軟體,

我們先體質評估,

台灣大的不良品項只有兩個,分別為:

「是否欠錢壓力大」、「是否連內行人都不想持有」。

▼台灣大(3045)2017/07/07體質評估

![]()

(圖片擷自艾蜜莉定存股)

A.是否欠錢壓力大?

雖然台灣大的負債比率跟速動比率為警示(圖一)

但從圖二中可看出台灣大的資產也在 2013 也有明顯增加,

很有可能是因為上述所說擴廠的緣故。

▼台灣大 (3045) 體質評估「是否欠錢壓力大」。(圖一)

![]()

(資料來源:艾蜜莉定存股理財寶)

▼ 台灣大 (3045) 資產負債表(圖二)

(資料來源:理財寶股市)

B.是否連內行人都不想持有?

台灣大董監和法人持股比 32.63,

其實與艾蜜莉定存股

設定需大於 33 為正常的設定值相差不遠。

▼台灣大(3045)體質評估「是否連內行人都不想持有」。

![]()

(資料來源:艾蜜莉定存股理財寶)

用艾蜜莉定存股幫台灣大估價:

便宜價 84.87元、

合理價 105.85元、

昂貴價 138.69 元

在上述解釋中,

確認台灣大 (3045) 的體質沒有太大問題後,

我們可以用艾蜜莉定存股軟體來評估適合買進的價位,

得到的價格分別為:

便宜價 84.87、合理價 105.85、昂貴價 138.69 元

▼台灣大 (3045) 之估價,

紅色框線處分別是「便宜價」、「合理價」、「昂貴價」之估價。

![]()

(資料來源:艾蜜莉定存股理財寶-2017/07/12)

如果買了這支股票,什麼情況會下跌呢?

評估利空情況

觀察台灣大(4205)從 2011 年到目前為止,

股價看似波折,但實際上漲跌幅只有達 6%,

台灣大 (3045) 幾乎完全沒有負面新聞,

以上述的財務狀況及估價來說,

是一個體質健全,

並且平穩成長的投資標的。

▼台灣大(3045)2015年7月 - 2017年7月 日K線圖。

![]()

(資料來源:籌碼K線理財寶)

結論:我會如何買這支股票呢?

台灣大(3045)的股價一直創新高,

目前已來到大於合理價的 107.5 元左右,

所以目前我不會有操作,

這樣子持有成本會過高,

我將會等到接近便宜價再考慮分批買進。

★風險揭露:

上文提到的個股,

僅僅只是簡易個股研究報告,

並無任何推薦投資人買賣之意。

投資之前請獨立思考、審慎評估,

切勿以跟單模式進行!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)