我的網誌

我的網誌

圖片來源:光寶科

光寶科出席8月證交所主辦的「AI產業鏈」發表會,

說明在AI伺服器商機上的新布局,

公司在2024年已取得那些成績,

在2025年最看好哪幾項產品的成長趨勢?

讓我們一起來看看吧!

本篇將與您分享:

1.光寶科(2301)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

光寶科(2301)簡介

光寶科成立於1989年,

為全球電源供應器的領導廠商,

同時也是全球LED光電半導體元件的大廠,

在電源供應器排名全球第二大,

電源供應器產品應用於各種資通訊產品及雲端資料中心、伺 服器等,

在LED光電半導體排名全球第七大,

其中LED不可見光主力光耦合器的出貨量甚至位居全球第一,

光寶科2024上半年的營收占比:資訊及消費性電子42%、雲端及物聯網36%、光電22%。

營運概況

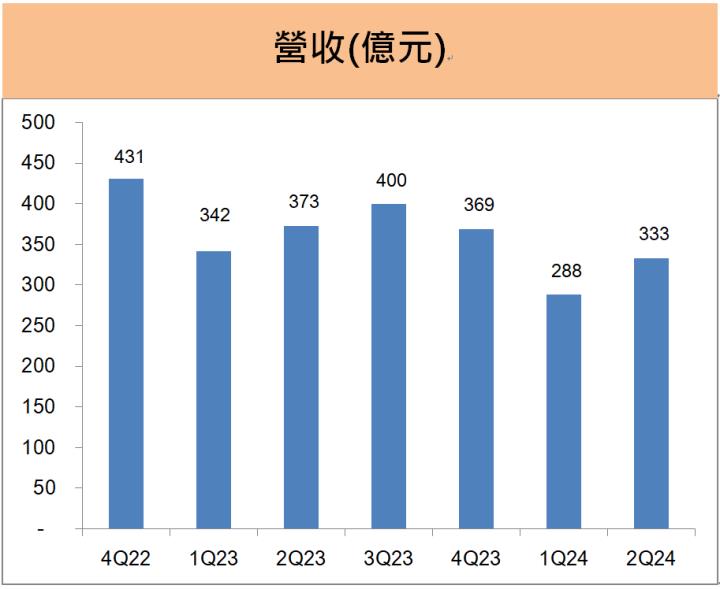

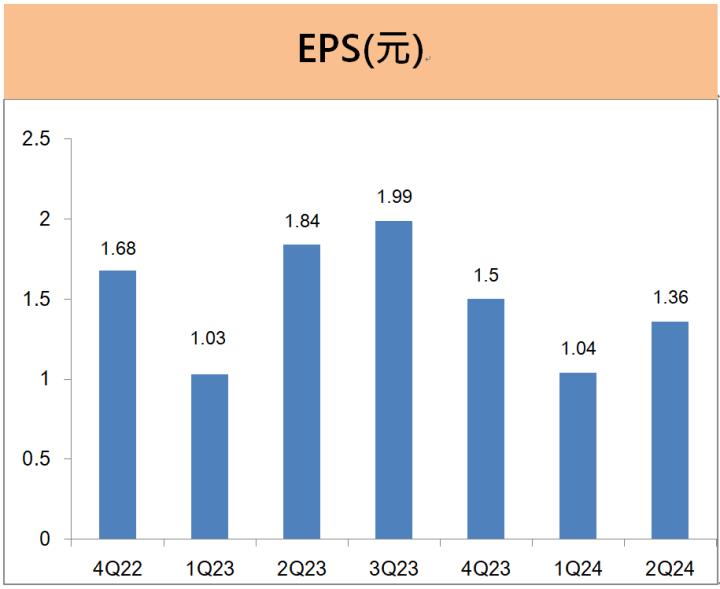

光寶科上半年EPS為2.4元,年減16%

光寶科第二季EPS為1.36元,

獲利較上一季成長30.5%,

累計上半年EPS為2.4元,

則較去年同期減少16%,

主要因公司持續優化資訊及消費性電子部門的產品組合,

在精實過程中減少成長性及毛利率較差的產品線,

使得公司的整體營收規模縮小,

拖累公司上半年的獲利表現。

光寶科累計上半年營收620.6億元,

較去年同期減少13%,

隨著客戶為下半年旺季備貨的訂單增加,

第二季營收回升至333億元,

較上一季成長15.7%,

光寶科在新業務的努力上已看到具體成效,

上半年的業績亮點為AI伺服器及雲端的相關營收年成長10%,

第二季高毛利率的雲端、物聯網及光電產品合計占比增至58%,

較去年同期的約50%占比大增近8個百分點。

光寶科預估第三季營收將季增約15%

光寶科8月營收121億元,

較上月減少6.3%,

較去年同期減少9.3%,

8月以光電部門的表現最為強勁,

出貨維持月增的趨勢不變,

其中全球市佔第一的光耦合器高階產品出貨持續增加,

而雲端及物聯網部門的營收約與上月持平,

至於資訊及消費性電子部門的營收則是減少,

光寶科累計前8月營收為870億元,

較去年同期下滑10.6%。

光寶科維持今年上、下半年的營收比45:55看法不變,

對於第三季的業績展望,

公司預期三大事業部門都會較第二季持續大幅成長,

主要受惠AI伺服器及AI PC 帶動高階電源的需求成長,

加上高階智慧鍵盤等新輸入裝置開始放量出貨,

第三季在高毛利率的光電半導體、雲端運算及高階伺服器電源成長下,

光寶科預期第三季的營收季成長幅度約15%,

毛利率則會優於第二季的22.2%,

獲利表現將會明顯優於前兩季。

未來展望