我的網誌

我的網誌

【產業戰隊VIP】A I與光通訊雙引擎啟動,法說訊息更新

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- AI 市場在最近這幾個月以來雖然傳出雜音,導致相關供應鏈股價從高點回落,但目前業界預估今年 AI 伺服器的出貨量仍會達到 40 萬台以上,較去年成長約 130%,沒有任何一個產業的成長性能達到如此的水準;而 2025 年 AI 伺服器出貨量也預期會成長至 70 萬台,成長率達 75%,仍遠遠優於其他產業的表現。在 AI 伺服器生成的資料量以倍數級的方式增加下,資料傳輸的問題已迫在眉睫,這就讓高速連接線的市場迎來龐大商機。隊長近期參加元大論壇,挑出一間市場上討論度低的連接線潛力股進行分析。

公司簡介: 嘉基專精於高速傳輸與光通訊連接線,手握國際大廠訂單

- 嘉基是台灣的連接線大廠,大股東是嘉澤(3533),持股比重約 50%。受惠母公司的資源挹注,嘉基在成立初期就迅速拿下不少國際大客戶的訂單,目前只有 3 間連接線廠通過 Intel 認證,嘉基就是其中之一。

- 產品組合: 營收約 87%來自高速傳輸線、7%來自光纖連接線、6%來自光學元件。

- 客戶: 電腦產品的客戶包含 Dell、HP、Lenovo,光纖連接線則以 Intel 為主。

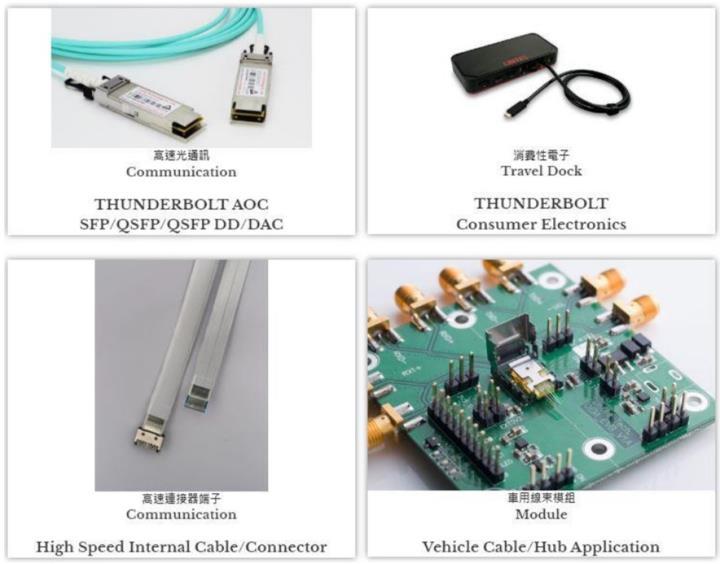

- 嘉基生產的高速傳輸線主要應用在筆電、桌機與螢幕的 Thunderbolt 主被動傳輸線、USB 傳輸線以及應用於伺服器及資料中心等領域的光通訊傳輸線。

- 相對嘉澤而言,嘉基在光通訊產品的著墨更深,從研發、設計到製造都一手包辦,具有光引擎光路設計與製造的核心能力;且公司自動化製程的生產效率較佳,成本管控與費用控制都比同業更大的優勢。

- 嘉基的生產基地包含中國蘇州廠與台灣廠,其中 AOC 光纖連接線都在蘇州廠生產,台灣則負責擴充伺服器連接線的產能。公司在今年初現金增資並發行可轉債,募集約 7.3 億元資金,主要用於泰國設廠,以滿足客戶分散風險對中國+1的要求。

- 資料來源:公司官網、法說會資料

營業狀況: 伺服器與光通訊拉貨持續升溫,有助產品組合轉佳

- 嘉基今年上半年營運動能轉淡,主因在於美系電腦品牌廠 Thunderbolt 4 連接線遞延拉貨,導致上半年營收較同期衰退約 11%;不過受惠毛利率較佳的伺服器與光通訊產品拉貨升溫,在產品組合轉佳的帶動下,使上半年毛利率維持在 40%以上的水準,並帶動累計 EPS 達 3.15 元,優於去年同期的 3.04 元。

- 目前因客戶對整體市況及國際地緣動盪態度仍偏向保守,因此拉貨動能並不積極,下半年主要動能來自資料中心客戶對伺服器連接線與光通訊連接線的需求較佳,公司看好這兩個領域的營收將逐步成長。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

【產業戰隊VIP】A I與光通訊雙引擎啟動,法說訊息更新

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- AI 市場在最近這幾個月以來雖然傳出雜音,導致相關供應鏈股價從高點回落,但目前業界預估今年 AI 伺服器的出貨量仍會達到 40 萬台以上,較去年成長約 130%,沒有任何一個產業的成長性能達到如此的水準;而 2025 年 AI 伺服器出貨量也預期會成長至 70 萬台,成長率達 75%,仍遠遠優於其他產業的表現。在 AI 伺服器生成的資料量以倍數級的方式增加下,資料傳輸的問題已迫在眉睫,這就讓高速連接線的市場迎來龐大商機。隊長近期參加元大論壇,挑出一間市場上討論度低的連接線潛力股進行分析。

公司簡介: 嘉基專精於高速傳輸與光通訊連接線,手握國際大廠訂單

- 嘉基是台灣的連接線大廠,大股東是嘉澤(3533),持股比重約 50%。受惠母公司的資源挹注,嘉基在成立初期就迅速拿下不少國際大客戶的訂單,目前只有 3 間連接線廠通過 Intel 認證,嘉基就是其中之一。

- 產品組合: 營收約 87%來自高速傳輸線、7%來自光纖連接線、6%來自光學元件。

- 客戶: 電腦產品的客戶包含 Dell、HP、Lenovo,光纖連接線則以 Intel 為主。

- 嘉基生產的高速傳輸線主要應用在筆電、桌機與螢幕的 Thunderbolt 主被動傳輸線、USB 傳輸線以及應用於伺服器及資料中心等領域的光通訊傳輸線。

- 相對嘉澤而言,嘉基在光通訊產品的著墨更深,從研發、設計到製造都一手包辦,具有光引擎光路設計與製造的核心能力;且公司自動化製程的生產效率較佳,成本管控與費用控制都比同業更大的優勢。

- 嘉基的生產基地包含中國蘇州廠與台灣廠,其中 AOC 光纖連接線都在蘇州廠生產,台灣則負責擴充伺服器連接線的產能。公司在今年初現金增資並發行可轉債,募集約 7.3 億元資金,主要用於泰國設廠,以滿足客戶分散風險對中國+1的要求。

- 資料來源:公司官網、法說會資料

營業狀況: 伺服器與光通訊拉貨持續升溫,有助產品組合轉佳

- 嘉基今年上半年營運動能轉淡,主因在於美系電腦品牌廠 Thunderbolt 4 連接線遞延拉貨,導致上半年營收較同期衰退約 11%;不過受惠毛利率較佳的伺服器與光通訊產品拉貨升溫,在產品組合轉佳的帶動下,使上半年毛利率維持在 40%以上的水準,並帶動累計 EPS 達 3.15 元,優於去年同期的 3.04 元。

- 目前因客戶對整體市況及國際地緣動盪態度仍偏向保守,因此拉貨動能並不積極,下半年主要動能來自資料中心客戶對伺服器連接線與光通訊連接線的需求較佳,公司看好這兩個領域的營收將逐步成長。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

成長動能: 搭上 AI、光通訊、Thunderbolt 5 與 Type-C 多項題材

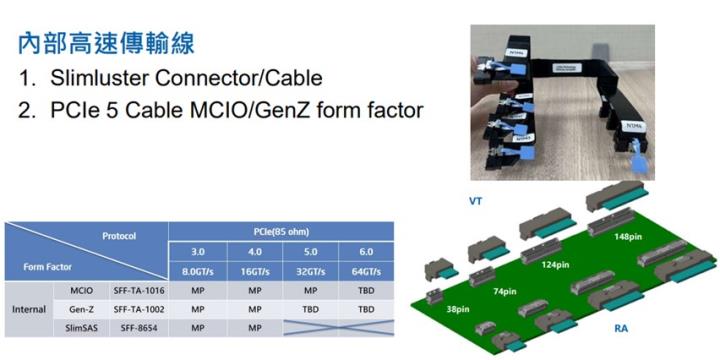

- 隨著 AI 帶動資料傳輸需求提升,連接線規格跟著同步升級將成為必然的趨勢。目前為了因應訊號在高速傳輸環境下面臨的損耗值增加,從 CPU 端直接透過插座連結連接線的設計開始成為主流;且為了縮小連接線體積並提升散熱性能,客戶也開始願意採用高單價的扁線設計,讓嘉基的獲利性跟著提升。

- 目前嘉基生產的光纖傳輸線規格以 100G 為主,公司在 400G 產品已通過客戶認證,預期 2025 年將開始量產並帶動光通訊連接線營收占比提升至 10%以上。至於 800G 產品的部分,公司目前和交換器廠共同合作研發,惟因 800G 性價比尚不高,預期最快也需要等 2 年後才會有成果。

- 近兩年來連接線產業受惠 Intel 平台開始支援 USB 3.1 規格,讓華碩、宏碁與聯想等筆電品牌廠逐步導入 Type-C 連接埠,使 Type-C 滲透率從 10%~15%的水準迅速提升至 20%以上,並帶動連接線規格跟著升級。嘉基長期和筆電大廠合作,在線材規格升級的趨勢下使公司得以拉開與同業之間的差距並提升接單能力,因此電腦產業過往幾年雖然面臨庫存調整的壓力,但嘉基的獲利一直都能維持相對穩定、甚至逆勢成長的表現。

- 現階段 Thunderbolt 主要拉貨動能來自中高階的終端消費性產品,包含醫療檢測及工業特殊應用。另外,公司在第三季開始出貨 Thunderbolt 5 新產品,傳輸速率可達 120G,毛利率達 50%以上。目前 USB4 連接線雖然也能達到接近 Thunderbolt 5 的傳輸速率,但需要增加多項選配;且大多數廠商為了與其他同業的產品有所區隔而更改部分功能的設計,導致實際傳輸速率往往落在 20G 以下,使 Thunderbolt 5 掌握絕對優勢。

- 資料來源: 公司官網、法說會資料

股利政策: 往年殖利率大多落在2%上下

- 嘉基近幾年股利發放率穩定維持在 50%上下的水準,殖利率大多落在 2%上下,並不算特別高。

- 資料來源:隊長七龍珠

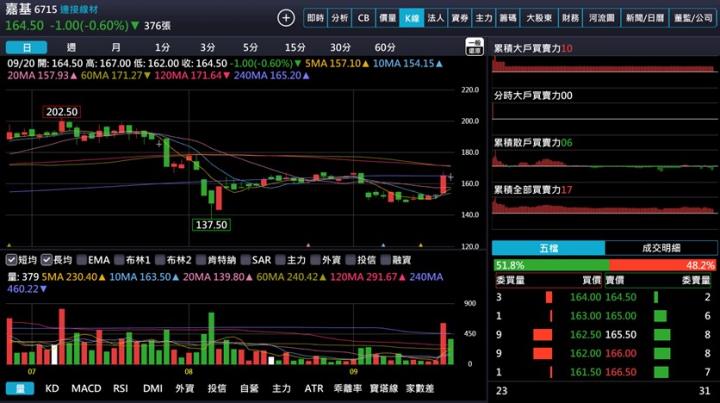

技術分析: 短線上面臨年線壓力區

- 近期嘉基股價向上挑戰年線,短期因面臨先前大量套牢區,在賣壓重重的影響下仍有向下反覆打底的可能性,在尚未帶量收復年線前皆以區間震盪格局視之。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東百分比穩定維持在 76%上下的水準,顯示嘉基的籌碼穩定度相當高。

- 資料來源:隊長七龍珠

分點籌碼

- 分點籌碼的部份,目前投信持續站在買方,外資則雖有賣壓但量不大;以外資與投信的成本區皆落在 150~160 元區間來看,嘉基的股價具有一定的支撐性,下行風險相對較低。

- 資料來源:隊長七龍珠

結論

- 法人看法

- 永豐投顧:嘉基 1H24 營收短期動能受 Thunderbolt 大客戶遞延 至 3Q24 拉貨影響,但高速光纖傳輸線仍然維持逐漸成長趨勢。嘉基具備光引擎光路設計、製造能力,法說會也展示出有能力提供伺服器、交換器板內 OBO 晶片間傳輸解決方案。研究處認為有利嘉基從過往以 PC 周邊 Thunderbolt 產品為主,中長期轉向開始增加(1) 伺服器外部光纖線營收比重、(2) 高速傳輸扁線打入 AI 伺服器內部供應鏈以及(3) 提供伺服器、交換器板內光傳輸解決方案,將提高成長延 續性,讓整體營運結構轉佳。短期因客戶需求遞延,調整預估 2024 年稅後 9.55 元,目標價隨獲利預估調整至 239 元(25 X 2024F EPS)。

- 宏遠投顧:嘉基的伺服器、商用 NB、網通拉貨仍強勁,長期營運動能受惠於高速傳輸線材 USB4 與 Intel Thunderbolt 連接埠之整合商機,Thunderbolt 出貨量預期帶動嘉基營運穩定維持穩定成長加計部分產能稼動拉升效應,營運動能可望增強,前三大 ODM(或稱 NB 品牌)客戶的 Thunderbolt 3 轉至 Thunderbolt 4、Thunderbolt 5 之轉換潮,將成為 2023~2025 年之間嘉基營收主要成長來源。展望 2024 年,預估嘉基營收為 27.02 億元,+8.34%YoY,毛利率為 39.46%,稅後淨利為 5.12 億元,稅後 EPS 為+8.22 元(股本以 6.23 億元為基礎計算)。考量嘉基於 2H23 起相關光通訊與 TB 4、甚至 TB 5 案量也開始放量,產能擴充積極,顯示公司對於 2024~2025 年營運展望相對樂觀。給予嘉基投資建議為買進,目標 價 197 元(24.00 x 2024EPS)。

- 康和投顧:嘉基庫存控管得宜,存貨從 2022 年的 7.56 億元下滑至 2023 年 3.6 億元。今年整體表現來看會逐季復甦,尤其光纖傳輸線訂單及 Thunderbolt 4 出貨回到成長軌道。Thunderbolt 4 今年最主要成長來自於電競及創作者對於影音傳輸和充電的整合需求,另一方面在美系品牌客戶擴大採用後,間接推動整體市場需求,預估公司 2024 年下半年營運表現可大幅回溫下,2024 年 EPS 9.56 元(以現增後股本 6.56 億元計算),目標價 229 元(24* 2024EPS)。

- 總結: AI 與光通訊成為帶動連接線規格升級的主要推手

- 今明兩年 AI 的成長性遠遠超越其他產業,在資料傳輸量大幅增加下,連接線規格勢必也會跟著同步升級。目前為了因應訊號在高速傳輸環境下面臨的損耗值增加,以及縮小連接線的體積並提升散熱性能,客戶開始採用單價更高的插座與扁線設計,讓嘉基的獲利性提升。

- 目前嘉基已具有量產 400G 光通訊連接線的能力,並已通過客戶認證,預期 2025 年將開始量產,帶動光通訊連接線營收占比提升至 10%以上。

- 公司在第三季開始出貨 Thunderbolt 5 新產品,傳輸速率可達 120G,毛利率達 50%以上,為今年下半年的主要營運動能之一。

- 嘉基目前不僅手握國際大廠訂單,成功搭上 Thunderbolt 5 與 USB 3.1 的升級潮,AI 與光通訊領域的接單能力也比多數同業更強,使公司的獲利性明顯優於多數同業,2025 年整體營運很有機會再持續升溫。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ