我的網誌

我的網誌

FOMC 決議降息兩碼,美國經濟依舊堅挺

FOMC 於 2024/09/19 召開利率決策會議,宣布降息兩碼,將基準利率從 5.25% ~ 5.50% 下調至 4.75% ~ 5.00%。比較特別的是,這次會議並非全票通過,聯準會理事鮑曼投下 2005 年以來第一次反對票,因為對通膨放緩的態度較為謹慎,主張以小幅降息開啟寬鬆週期,傾向降息 1 碼。

以下透過「會議聲明用字變化」、「利率點陣圖」、「聯準會經濟展望」、「鮑爾會後記者會」等四大面向來解析本次 FOMC 利率決策會議。

首先是「會議聲明用字變化」,主要有四個調整的部分:

- 聯準會認為新增就業在「減慢 ( have slowed )」,前次為「放緩 ( moderated )」

- 新增一段文字表示通膨在聯準會 2% 的目標上取得進展,更有信心。

- 通膨上行風險與就業下行風險「大致平衡 ( roughly balance )」,前次為「趨於平衡 ( move into better balance )」

- 聯準會本次強烈承諾要支持最大就業與回到通膨目標,有別於前次只強烈承諾要回到 2% 的通膨目標。

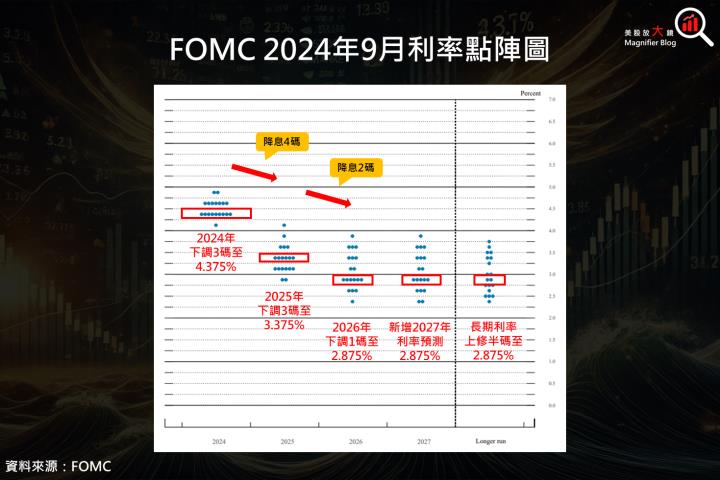

「利率點陣圖」部分,2024 ~ 2026 年目標利率皆下調,並首次公布 2027 年預測,長期利率則小幅上修,詳細數據如下:

- 2024 年從 5.00% ~ 5.25% 下移到 4.25%~4.50%,今年總計降息四碼。

- 2025 年從 4.00% ~ 4.25% 下移到 3.25%~3.50%,相當於降息四碼。

- 2026 年從 3.00% ~ 3.25% 下移到 2.75%~3.00%,相當於降息兩碼。

- 首次公布 2027 年利率預測 2.75% ~ 3.00%,維持利率不變。

- 長期利率水準從 2.75% 上移到 2.875%。

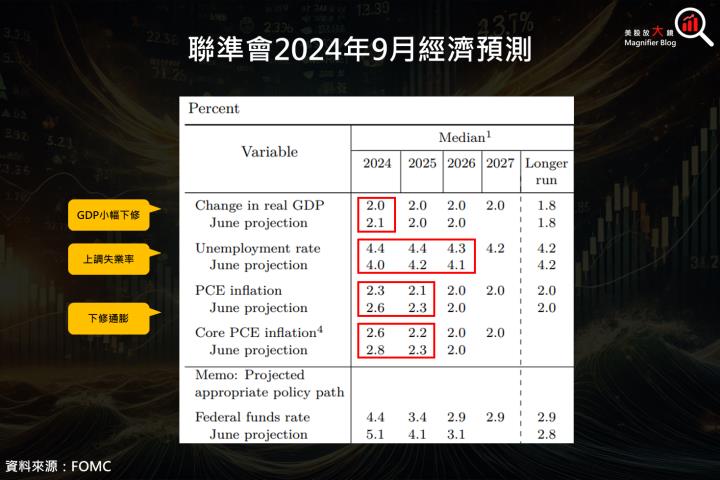

觀察「聯準會經濟展望」,聯準會將今年經濟成長率從 2.1% 小幅下修至 2.0%,2025 ~ 2026 年則維持在 2.0%。比較值得留意的是失業率也遭到上調,2024 ~ 2026 年分別從 4.0%、4.2%、4.1% 調整至 4.4%、4.4%、4.3%。至於 PCE 及核心 PCE 都有做下修的動作,顯示通膨危機已逐漸退出舞台。

最後是「鮑爾會後記者會」部分,鮑爾將這次貨幣政策的調整定調為適當的重新校準 ( appropriate recalibration ),主要是穩住勞動市場的狀況,雖然就業增長顯著放緩 ( notable step down ),下行風險增加,但他認為美國經濟基本上仍然偏好 ( basically fine ),考量新移民會讓失業率稍微偏高的因素下,失業率控制在 4.5% 以下都算是健康的。

貨幣政策方面,鮑爾強調聯準會的降息時機沒有太遲,未來降息速度將取決於經濟數據,如果勞動市場以超乎預期的速度降溫,聯準會可以降得更猛。聯準會當前的主要目標會放在不引發失業率上升的痛苦下恢復物價穩定。

預防性降息相對少見,且過去兩次皆出現「股債雙漲」現象

聯準會的降息主要是在抑制通膨及穩定經濟方面取得平衡,既不希望太快降息讓通膨捲土重來,也不樂見降息太慢,引發經濟衰退。另外,同樣是降息,但股市卻可能出現不一樣的結果,主要是因為降息可分成兩種情境:1) 衰退式降息、2) 預防性降息。

衰退式降息較為常見,絕大多數央行降息都與經濟衰退有關。大家習慣把降息跟股市崩盤聯想在一起,是因為過去經濟衰退、快速降息、股市崩盤幾乎可以說是三胞胎,把他們互相綁在一起,進而推論出降息就會引發崩盤,但其實崩盤主因並非降息,而是經濟衰退。換句話說,假如經濟不會衰退,那降息就不會打擊股市,降息只是發生經濟衰退時的因應措施之一,總而言之,經濟衰退是因,股市崩盤是果。

而預防性降息則發生在經濟健康的情況下,在通膨下降的情況下,實質利率 ( 基準利率減去通膨率 ) 約 2% 即可達到緊縮效果,為避免往後過高利率打擊經濟,聯準會也會提前調降利率以策安全。預防性降息過去僅出現在 1995、2019 年,且這兩年有別於一般過去常見的「股債反向」,而是「股債雙漲」,一方面股市受惠於經濟穩健成長,一方面債市得益於美債殖利率下降。股債同漲之所以罕見,是因為有太多因素導致失敗,例如需求意外滑落、就業突然冷卻、通膨重新升溫等。

預防性降息前後股市皆上漲,金髮女孩經濟是牛市保證

延伸閱讀:

【市場焦點】9月FOMC會議前瞻,降息碼數飄忽不定,將如何影響股市?

【關鍵趨勢】美股再創歷史新高,預期雙引擎將驅動下半年繼續漲聲鼓勵!

【關鍵趨勢】美股 2024 年的精采開局能否延續?互聯網與AI極為相似,泡沫形成了嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。