我的網誌

我的網誌

圖片來源:技嘉

AI伺服器出貨大增,

技嘉上半年EPS高達7.84元,

獲利表現優於預期,

除AI伺服器訂單持續強勁外,

板卡與AI筆電將進入旺季行情,

技嘉已做好那些準備,

就讓我們一起來看看吧!

本篇將與您分享:

1.技嘉(2376)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

技嘉(2376)簡介

技嘉成立於1986年,

為全球第二大主機板廠商,

也是全球第二大顯示卡廠商,

以自有品牌Gigabyte行銷全球,

技嘉近幾年積極投入伺服器市場及電競筆電市場,

採用副品牌AORUS來經營電競筆電市場,

在伺服器市場方面,

由旗下的技鋼科技專功伺服器業務,

技嘉在伺服器領域由準系統跨入機櫃成品,

再進化到幫客戶建置完整的資料中心,

技嘉AI伺服器主要客戶為區域型的雲端服務業者及企業用戶,

2024年第一季的營收佔比:顯示卡28%、主機板12%、伺服器53%、其他7%。

營運概況

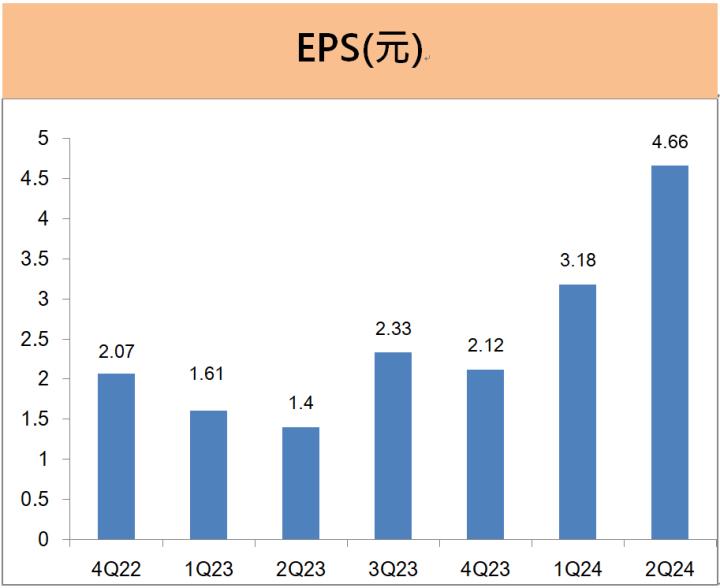

技嘉上半年EPS為7.84元,年成長182%

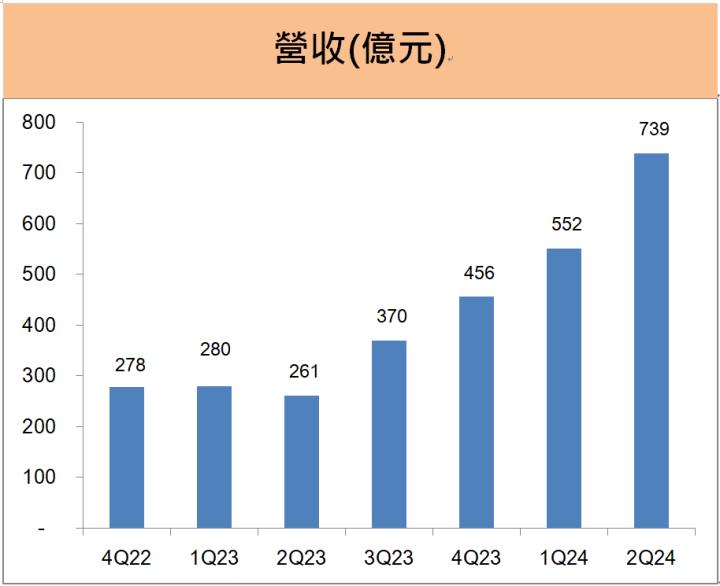

技嘉2024年第二季營收739億元,

較上一季成長34%,

較去年同期大增183%,

第二季營收成長主要受惠AI伺服器出貨動能強勁,

技嘉AI伺服器出貨主力為輝達的H100/H200系列產品,

AI伺服器佔整體伺服器營收佔比持續攀升至近6成,

新推出的水冷散熱AI伺服器已開始小量出貨,

新產品的出貨單價大幅提升,

將有助於技嘉的營收動能延續。

技嘉第二季稅後淨利29.6億元,

較去年同期大增233%,

第二季的EPS為4.66元,

創下單季獲利新高,

累計上半年的EPS高達7.84元,

較去年同期的EPS 3.01元,

大幅增加182%,

甚至超越2023年全年的EPS總合7.46元,

獲利表現優於市場預期。

技嘉接單強勁,預期第三季營收年增100%

技嘉7月營收190億元,

雖較上月下滑17%,

仍較去年同期大幅成長119%,

技嘉表示AI伺服器的接單狀況還是很好,

單月營收會受到AI晶片供貨多寡及資料中心客戶拉貨是否集中的影響,

目前看來8月及9月的營收應會回升到200億元之上。

技嘉累計前7月營收1481億元,

較去年同期大幅成長134%,

對於第三季的業績展望,

技嘉董事長葉培城在股東會指出,

技嘉業績可分為兩大塊,

下半年AI伺服器的訂單持續強勁,

業績成長取決於AI伺服器晶片能拿到多少,

另一塊筆電及板卡業務,

隨著筆電及板卡的新產品推出,

下半年將看到明顯回升。

第三季是板卡的傳統出貨旺季,

今年剛好碰到輝達每兩年推出新一代的板卡,

以及AMD新平台的板卡產品也即將上市,

加上近期中國的《黑神話:悟空》單機遊戲大賣1800萬套,

銷售金額約277億元,

有助於高階顯示卡的銷售,

帶動技嘉的板卡業績成長。

在AI PC的產品方面,

技嘉陸續發表多款的AI筆電,

公司預期下半年就會看到AI筆電的出貨成長,

至於大的AI筆電換機潮則要到2025年才會看到。

以目前接單看來,

第三季的營收將可超越第二季的739億元,

較去年同期成長約100%。

未來展望