我的網誌

我的網誌

消費仍具韌性,美股等待週五PCE

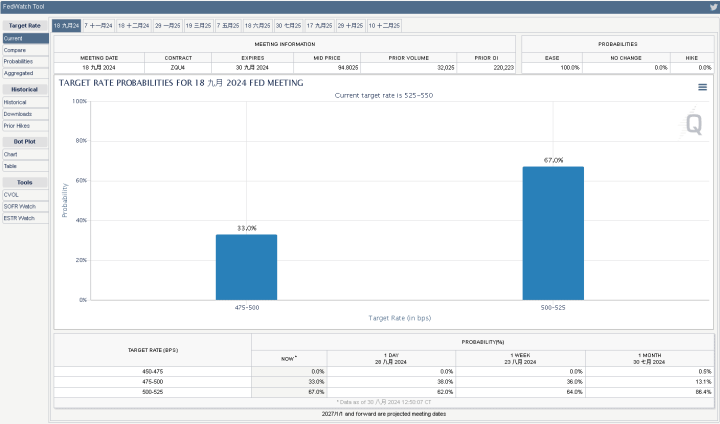

前(28)日NVIDIA財報公布後,市場目光重返經濟數據,藉以持續校正對利率會議的預期風向,昨(29)日公布的當週初請領失業金人數錄得23.1萬人,低於市場預期與前值,加上美國二季度核心PCE物價指數穩步降溫,PCE支出增速意外走揚,顯示消費仍具韌性,提振經濟軟着陸可能性,不過市場仍等待今(30)日將公布的7月核心PCE物價指數、9月初將迎來的大、小非農、失業率,以及9月份的利率會議,由CME的FedWatch Tool來看,昨(29)日數據發布至今,市場認為9月降息1碼的預期為67.0%,對比前(28)日數據的65.5%,並未有顯著變動,昨(28)日美股四大指數終場跌多漲少,漲跌幅介於-0.60~+0.59%。

(Fed 09月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

第二季GDP終值上修,美元指數續彈突破10日線

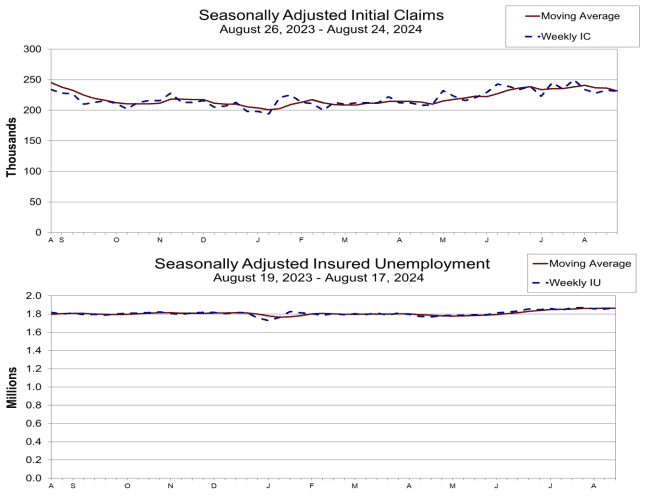

昨(29)日美國當週初請失業金人數錄得23.1萬人,低於市場預期的23.2萬人,與前值的23.3萬人,

續請人數錄得186.8萬人,低於市場預期的187萬人,高於前值的185.5萬人,

四週均值錄得23.1萬人,低於前值的23.6萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

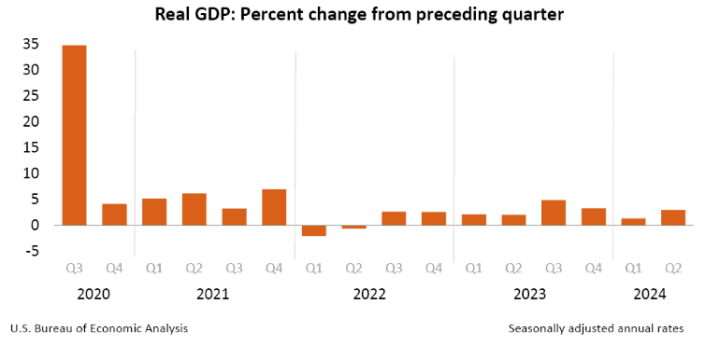

美國第二季實質GDP年化季率修正值錄得3%,高於市場預期與前值的2.80%,

美國第二季GDP價格指數修正值錄得2.5%,高於市場預期與前值的2.30%,

美國第二季實際個人消費支出季率修正值錄得2.9%,高於市場預期的2.20%,與前值的2.30%,

美國第二季PCE物價指數年化季率修改值錄得2.5%,低於前值的2.6%,

美國第二季PCE物價指數年率修改值錄得2.6%,持平前值

美國第二季核心PCE物價指數年化季率修改值錄得2.8%,低於市場預期與前值的2.90%,

美國第二季核心PCE物價指數年率修改值錄得2.6%,低於前值的2.7%,

美國第二季企業獲利年化季率修正值錄得1.7%,高於前值的-2.7%,

美國第二季最終銷售年化季率修改值錄得2.2%,高於市場預期的2.1%,與前值的2%,

(美國第二季實質GDP 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國7月批發庫存月率錄得0.3%,符合市場預期,高於前值的0.1%,

美國7月成屋簽約銷售指數錄得70.2,低於前值的74.3,

美國7月成屋簽約銷售指數月率錄得-5.5%,低於市場預期的0.4%,與前值的4.80%,

美國7月成屋合約銷售指數年率錄得-4.6%,低於市場預期的-2.00%,高於前值的-7.80%,

由上來看,美國當週初請領失業金人數下滑,加上四週均值續降至23.1萬人,雖帶來就業市場仍有韌性的預期,不過被數據中,續請人數由上週的185.5萬人升高至186.8萬人互抵,

而美國第二季度實質GDP由先前初值的2.8%上修至3%,對比第一季度GDP的1.4%,有顯著增長,主要反映消費者支出上調,私人庫存投資和非住宅固定投資的成長,以及進口增加(GDP計算減項)等因素,只是,分項看來,除個人消費支出對GDP貢獻由1.57%上修至1.95%以外,固定投資、私人庫存變動、淨貿易、政府貢獻皆有下修,

美國第二季PCE物價指數季率則由初值的2.6%下修至2.5%,在年率表現持平初值,核心PCE物價指數季率由初值的2.9%下修至2.8%,年率由初值的2.7%下修至2.6%,有利強化9月份利率會議前通膨持續落於下降軌道的預期,不過,同樣須留意,美國第二季實際個人消費支出季率由初值的2.3%大幅上修至2.9%,主要反映服務、商品的成長,

全國房地產經紀人協會昨(29)日公布的美國7月成屋簽約銷售指數表現續降至70.2,為2001年以來的最低數據(歷史新低),並且月率由正轉負,區域來看,4個主要地區銷售額皆有下降,也因房屋在出售前一兩個月簽訂合同,待售房屋銷售指數通常領先現房銷售1~2個月,待售房屋銷售指數被認為是衡量房地產市場良好的早期指標,NAR 首席經濟學家 Lawrence Yun對本次數據表示:「仲夏時銷售並未出現復甦,就業增長和庫存增加的積極影響無法克服負擔能力挑戰以及與即將到來的美國總統大選相關的某種程度的觀望,就房屋銷售和價格而言,新英格蘭地區近幾個月的表現相對好於其他地區,當前較低的抵押貸款利率無疑將吸引買家進入市場。」昨(28)日美元指數終場收漲0.32%,技術面突破10日線反壓,站穩有利格局轉橫盤震盪。

受制美元指數續彈,英鎊熄火回測10日線

昨(29)日英國無重點經濟數據公布,加上美國第二季度相關數據表現,緩和市場對美國可能出現經濟衰退風險的部分觀望,令美元指數向上突破10日線,為匪美貨幣、美元計價的大宗、貴金屬多方帶來壓力,昨(29)日英鎊/美元終場收跌0.17%,回測10日線。

德國通膨續降,有利歐央降息預期

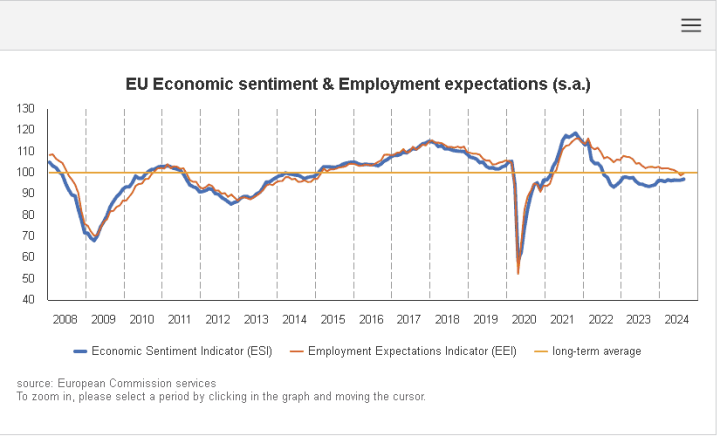

昨(29)日歐元區8月工業景氣指數錄得-9.7,高於市場預期的-10.6,與前值的-10.4,

歐元區8月消費者信心指數終值錄得-13.4,低於市場預期的-13.4,與前值的-13,

歐元區8月經濟景氣指數錄得96.6,高於市場預期的95.8,與前值的96,

歐元區8月服務業景氣指數錄得6.3,高於市場預期的5.2,與前值的5,

(歐元區ESI、EEI 資料來源:European Union)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德國8月CPI月率初值錄得-0.1%,低於市場預期的0.1%,與前值的0.30%,

德國8月CPI年率初值錄得1.9%,低於市場預期的2.10%,與前值的2.30%,

德國8月調和CPI月率初值錄得-0.2%,低於市場預期的0.00%,與前值的0.50%,

德國8月調和CPI年率初值錄得2%,低於市場預期的2.3%,與前值的2.60%,

由上來看,歐盟委員會昨(29)日公布的歐元區8月經濟景氣指數,由96走升至96.6,並且,歐元區的就業指數上升1.3個百分點至99.2,大幅成長扭轉數個月以來的下降趨勢,不過仍低於長期均值100,於消費者信心錄得-13.4,對比前值的-13,基本沒有變化,

德國8月CPI、調和CPI在月率、年率的初值表現皆低於市場預期與前值,顯示通膨有所緩解,不過今(30)日將公布歐元區8月CPI數據,市場也仍等待歐元區表現是否續降,續降沿續德國數據給予的風向,將有利歐洲央行(ECB)降息前景,昨(29)日歐元/美元失守10日線後跌幅擴大,終場收跌0.38%。

(德國CPI 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

接種小兒麻痺疫苗,以色列人道主義停火

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,下半年Fed降息基本完全定價,後續焦點持續落於經濟數據如何影響Fed降息幅度,

中東衝突部分,WHO駐巴勒斯坦領土代表皮佩爾科恩(Rik Peeperkorn)昨(29)日在加薩中部城市代爾拜萊赫(Deir al-Balah)舉行的聯合國記者會上,透過預先錄製的影片指出,以色列已與WHO達成協議,將於當地時間9/1在加薩走廊中部地區展開,「人道主義暫停」(humanitarian pause)將持續3天,暫停時段則為06:00~15:00,以便讓數十萬兒童接種小兒麻痺疫苗,若有需要,可以再延長1天,市場本週持續等待今(30)日將公佈的美國7月核心PCE物價指數作為Fed 9月利率會議前的風向校正,,昨(29)日隨黃金/美元震盪收漲0.68%,以2,521.47美元/盎司作收,續沿10日線向上墊高,

短線留意Fed 9月利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

伊拉克計畫降產,美、布油聯袂反彈

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,此外,6~11月的大西洋颶風季,颶風出現時多為不確定因素,

雖然以色列傳出與WHO協議有限度停火,以便小兒麻痺疫苗接種,不過利比亞傳出石油危機之後,伊拉克計劃在9月將石油產量降至385萬桶/日至390萬桶/日之間,也為油市底部架構支撐,昨(29)日美、布油終場分別收漲2.20%、2.00%,雙雙失守月線,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Dollar General下調展望,股價重挫32.15%

S&P500指數11大板塊漲7跌4,能源、金融2大板塊終場分別收漲1.30%、0.89%,表現較佳,資訊科技、消費必需品2大板塊終場分別收跌0.90%、0.50%,表現較弱。成分股中,Best Buy、The Cooper Companies終場分別收漲14.11%、11.84%,表現最佳,Dollar General、Dollar Tree終場分別收跌32.15%、10.24%,表現最弱。尖牙股漲多跌少,Meta漲幅0.28%,Amazon漲幅0.77%,Netflix漲幅1.26%,Apple漲幅1.46%,Alphabet跌幅0.66%。

道瓊成分股漲多跌少,Intel、Visa終場分別收漲2.65%、1.91%,表現較佳,Home Depot、Salesforce終場分別收跌0.91%、0.73%,表現最弱。費半成分股漲多跌少,Synaptics、Wolfspeed終場收漲3.69%、2.80%,表現較佳。NVIDIA、Qualcomm終場分別收跌6.38%、1.37%,表現較弱。

值得留意的是,折扣零售商Dollar General昨(29)日公布2024財年第二財季營運報告,收入102.1億美元,年增4.2%,客流量增加推動同店銷售額年增0.5%,但部分被平均交易額下降抵銷,而在降價促銷增加、庫存損壞增加、消耗品類別的銷售比例增加、損耗增加等因素下,毛利率僅錄得30.0%,年減1.12個百分點,營業利益5.5億美元,年減20.6%,淨利3.74億美元,年減20.2%,調整後EPS 1.70美元,以成本計算的商品庫存金額70億美元,低於去年同期的75億美元,每間商店減少11.0%,

Dollar General的首席執行官表示:「儘管我們推進了一些營運目標並推動了流量的積極增長,但我們對我們的財務業績並不滿意,包括本季度的營收業績低於我們的預期。雖然我們認為銷售趨勢疲軟的部分原因是核心客戶感到財務受限。」

展望部分,2024財年淨銷售額年增預期區間油6.0~6.7%下修至4.7~5.3%,同店銷售額預期年增區間由2.0~2.7%下修至1.0~1.6%,稀釋後EPS預期區間由6.80~7.55美元,下修至5.50~6.20美元;在本季度財報表現不佳,首席執行官透漏核心客戶財務受限,以及展望財測下修等因素影響,昨(29)日股價向下跳空大跌32.15%,也連帶拖累同屬客群價格區間較低的零售商Dollar Tree的股價表現。

原台股盤後部份:連結點我 → 《上半年獲利年增 5 倍,進入Q3旺季,投信連 6 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》