我的網誌

我的網誌

FOMC會議紀要:「對通膨進展充滿信心,如數據配合便可降息。」

昨(21)日公佈的FOMC會議紀要顯示:「幾位決策者認為由於近期通膨方面取得進展,替本次會議降息1碼提供合理的理由,或者本就可以支持這一決定。而絕大多數」人則認為如果數據繼續往2%目標邁進,9月降息可能是合適的,紀錄明確傳達,決策者對通膨進展充滿信心,如果數據繼續配合,便準備開始降息。」

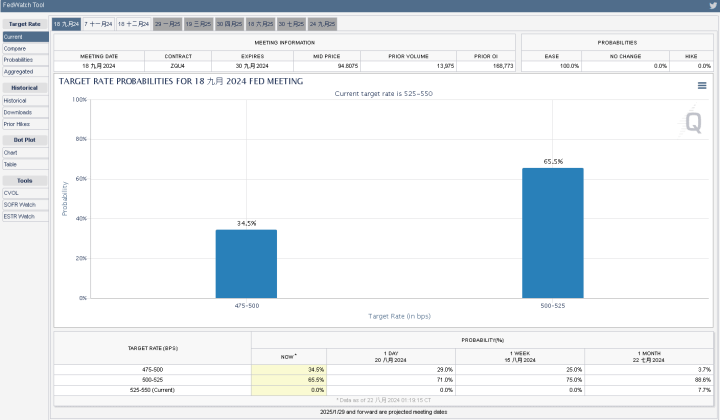

而美國2024年非農業就業基準變動初值錄得-81.8萬人,下修幅度為2009後規模最大,該數據表現也導致貝萊德全球固定收益首席投資官Rick Rieder出言表示,該幅度有利證實最近幾個月對就業疲軟的擔憂,並強化Fed在通膨、就業穩定的天秤上,更加留意就業市場風險,並且這也同樣表明,通膨、經濟雙雙放緩的背景下,Fed現有的利率限制過高,由CME的FedWatch Tool來看,9月降息1碼的預期為65.5%,降息2碼的預期為34.5%,對比8/20降息2碼預期22.5%有所升高,昨(21)日美股四大指數全數收漲,漲幅介於0.14~1.38%。後續市場持續關注8/22~24於Jackson Hole央行年會動向、8/28將公布的NVIDIA財報表現,以及9/6的美國8月非農數據表現。

(Fed 09月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

非農基準變動大減81.8萬人,美元指數續創波段新低

昨(21)日美國2024年非農業就業基準變動初值錄得-81.8萬人,低於市場預期的-30.6萬人,

(美國2024年非農業就業基準變動初值 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

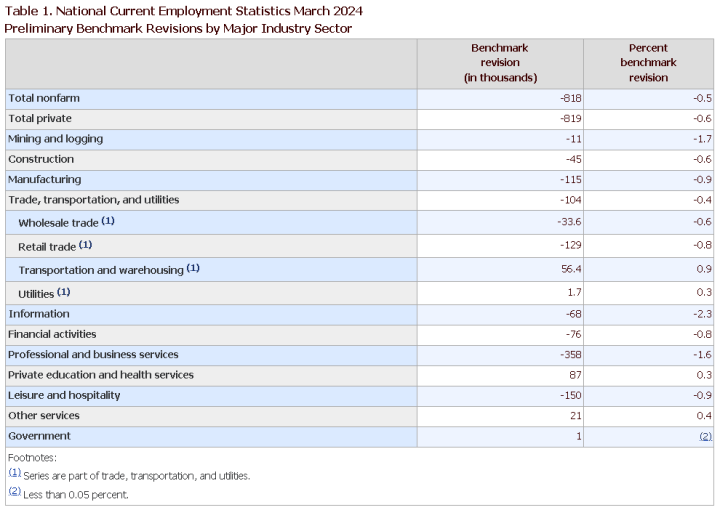

由上來看,除總就業人數水準的修正高達0.5%,下修幅度創2009以來規模最大以外,作為非農業就業數據年度基準初步修訂的一部分,實際就業成長比最初報告的低近 30%,在產業層面,最大的向下修正來自專業和商業服務,其就業成長比最初報告的少358,000人,

在產業層面,下調幅度最大的是專業和商業服務業,該產業的就業成長減少358,000人。其他下調的領域包括休閒和酒店業(-150,000)、製造業(-115,000)、貿易、運輸和公用事業(-104,000),而在貿易類別中,零售貿易數量減少129,000人,少數產業出現向上修正,包括私立教育和醫療服務(87,000)、運輸和倉儲(56,400)以及其他服務(21,000),

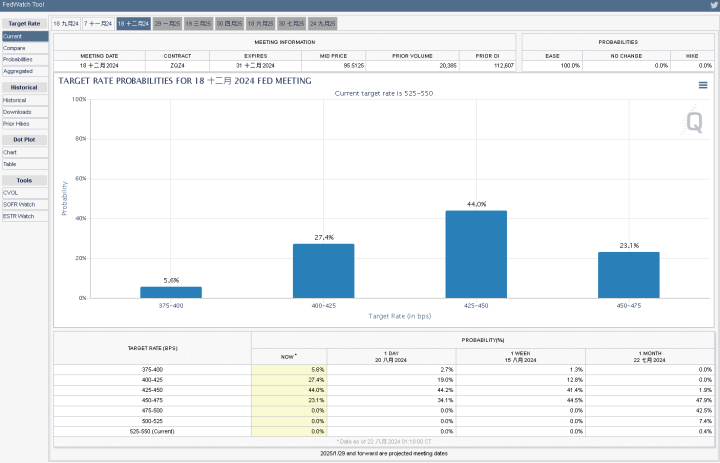

此前公佈的非農數據顯示,涉及調整的報告期內總共新增290萬個就業崗位,平均下來每個月24.2萬人。扣掉81.8萬人後,月平均增速將下降至17.4萬人,雖然期間內創造的就業機會仍高過200萬個,不過確實可以視為勞動市場並非像美國勞工統計局之前報告所描述的那般強勁,令市場再度重新調整對2024全年度的降息幅度預期,由CME的FedWatch Tool來看,12月利率降至4.25%~4.50%區間的預期為44.0%,降至4.00%~4.25%區間的預期為27.4%,皆高於降至4.50%~4.75%區間預期的23.1%,

不過美國2024年非農業就業基準變動雖然相對準確但滯後,加上8/22~24於Jackson Hole央行年會在即,市場仍等待央行年會動向,昨(21)日美元指數續弱收跌0.19%,連4黑,嘗試收十字。

(Fed 12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

留意週四PMI公布,英鎊連5紅續創波段高

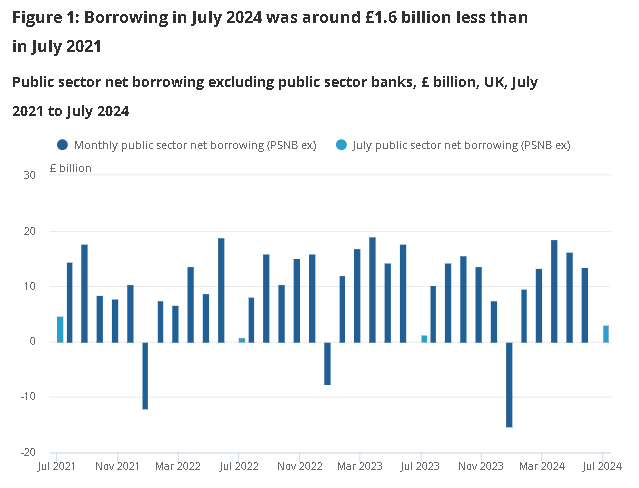

昨(21)日英國7月公共部門淨借款錄得31.01億英鎊,低於前值的125.52億英鎊,

英國7月政府收支短差錄得192.32億英鎊,高於前值的64.9億英鎊,

由上來看,英國政府7月的公共部門淨借款再度高於市場預期,年增18億英鎊,並為2021以來的最高單月赤字表現,而2021當時赤字主要反應COVID-19帶來的影響,本次數據則反應新任財政部長里夫斯(Rachel Reeves)在準備的新一份年度預算案時面臨財政緊張狀況

英國國家統計局強調,對比一年前,通膨推動整體社會收益走揚,加上政府鑫諮上漲,是支出增加的主要因素,里夫斯(Rachel Reeves)則警告10/30的預算將增加稅收,但排除提高所得稅、公司稅和增值稅的可能性,從而為改善公共服務和促進投資留下部分斡旋空間,昨(21)日英鎊/美元終場收漲0.43%,連5紅續創波段高。

(英國公共部門淨借款每月數據與7月表現 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fabio Panetta:「希望歐洲央行(ECB)9月續降息。」

昨(21)日歐元區無重點經濟數據公佈,官員動向部份,歐洲央行(ECB)管理委員會成員、義大利央行行長帕內塔(Fabio Panetta)在義大利沿海城市里米尼(Rimini)舉行的經濟會議上表示:「緊縮政策的尾聲已經開始。有理由預期從現在起將進入寬鬆貨幣條件階段,因為通膨正在下降,世界經濟正在放緩。」並於被詢問歐洲央行(ECB)6月降息1碼後是否希望在9月續降時表示:「很顯然的,我希望如此。」昨(21)日歐元/美元終場收漲0.19%,連4紅續創波段高。

市場校正降息幅度,金價高姿態整理

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,下半年Fed降息基本完全定價,後續焦點持續落於經濟數據如何影響Fed降息幅度,

本週市場等待週四(22)將公布FOMC會議紀要,週五(23)的Jackson Hole央行年會風向,而美國2024年非農業就業基準變動初值大減81.8萬人,導致市場先行校正2024剩餘3次利率會議的降息總幅度,加上9月完全定價的降息預期並未改變,昨(21)日美元指數續弱的背景下,黃金/美元震盪收跌0.07%,以2,512.21美元/盎司作收,延續高姿態整理,

短線留意Fed 9月利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

需求觀望延續,美油失守8/5前低

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,隨時序進入8月下旬,宜留意煉油廠預期需求回落降低投入,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

庫存數據部分,

API當週庫存數據錄得34.7萬桶,高於市場預期的-286.7萬桶,與前值的-520.5萬桶,

汽油庫存錄得-104.3萬桶,低於市場預期的-38.7萬桶,高於前值的-368.9萬桶,

精煉油庫存錄得-224.7萬桶,低於市場預期的-24萬桶,與前值的61.2萬桶,

投產原油量錄得-6.1萬桶/日,低於前值的40.1萬桶/日,

EIA當週庫存數據錄得-464.9萬桶,低於市場預期的-267.2萬桶,與前值的135.7萬桶,

汽油庫存錄得-160.6萬桶,低於市場預期的-93.3萬桶,高於前值的-289.4萬桶,

精煉油庫存錄得-331.2萬桶,低於市場預期的-21.5萬桶,與前值的-167.3萬桶,

汽油產量錄得4.6萬桶/日,低於前值的-31.8萬桶/日,

精煉油產量錄得12.3萬桶/日,高於前值的-26.7萬桶/日,

不過,美國2024年非農業就業基準變動初值大減81.8萬人,令市場進一步保守看待需求前景,加上原先德國經濟復甦蒙塵,中國需求同樣不明朗的背景下,昨(21)日美、布油終場分別收跌1.57%、1.37%,美油先行失守8/5前低,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

上修財測,Target一度大漲16%

S&P500指數11大板塊漲10跌1,非消費必需品、材料2大板塊終場分別收漲1.26%、1.15%,表現較佳,僅金融板塊終場收跌0.16%,表現較弱。成分股中,Keysight Technologies、Target終場分別收漲13.88%、11.20%,表現最佳,Franklin Resources、American Express終場分別收跌12.56%、2.68%,表現最弱。尖牙股跌多漲少,Meta漲幅1.60%,Amazon漲幅0.69%,Netflix跌幅0.20%,Apple跌幅0.05%,Alphabet跌幅0.80%。

道瓊成分股漲多跌少,Intel、McDonald's終場分別收漲2.00%、1.43%,表現較佳,American Express、UnitedHealth終場分別收跌2.68%、0.44%,表現最弱。費半成分股漲多跌少,Monolithic Power Systems、Synaptics終場分別收漲4.69%、3.24%,表現較佳。台積電ADR、Broadcom終場分別收跌0.35%、0.10%,表現較弱。

值得留意的是,美國零售巨頭Target昨(21)日公佈2024財年第二財季營運報告,季度營收254.5億美元,年增2.7%,高於LSEG預期的252.1億美元,營業收入16.35億美元,年增36.6%,營益率6.4%,年增1.60個百分點,稅前淨利15.45億美元,年增44.1%,調整後EPS 2.57美元,高於LSEG預期的2.18美元,同店銷售額年增4%,

其中,Target直言提及「看到非必需品類別的改善趨勢,尤其是服裝領域,而且我們看到美容領域的持續強勢,其中,服飾同店銷售額年增3%。」財務長Michael Fiddelke也指出:「服飾等非必需品買氣升溫,可望帶動獲利成長。」

展望部份,2024全財年調整後EPS預期區間落於9~9.70美元,高於原本預期的8.60~9.60美元區間,同店銷售額預期年增3%,為原本預期的2~3%區間上元,稅前淨利預期油11~11.1%上修至11.2%,昨(21)日股價向上跳空開高大漲16.41%,但多方力道未能延續,終場漲幅收斂至11.20%,技術面突破季線、半年線重返多頭。

原台股盤後部份:連結點我 → 《Q2 淨利年增 3 倍,預期 9 月稼動提升,鎖萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》