我的網誌

我的網誌

保守投資人的最愛--「定存股」

經歷了網路泡沫、金融海嘯、歐債危機

很多人在投資市場多年

最終卻發現自己的荷包「很受傷」、「賠大於賺」

再加上存款利率越來越低

(目前定存利率約 1.07 %)

所以近幾年「定存股」大大的流行起來

「定存股」是許多朋友非常喜歡的投資型態

因為可以不用一直看盤

又可以享受時間帶來的複利

而台灣目前最有名的定存股非「中華電」莫屬了!

(圖片來源)

常常有許多朋友問我

購買定存股該注意些什麼呢?

在經營上,我認為有三點很重要

(1) 產業型態是否歷久不衰

(2) 新競爭對手出現的機率

(3) 股息一年比一年多

(圖片來源:stockfeel)

而大家最關心的「中華電」

他的表現到底如何

讓我們繼續看下去吧.....

產業概況

中華電是全國最大綜合性電信公司

主要業務包含國內固定通信、行動通信

網際網路及國際固定通信服務

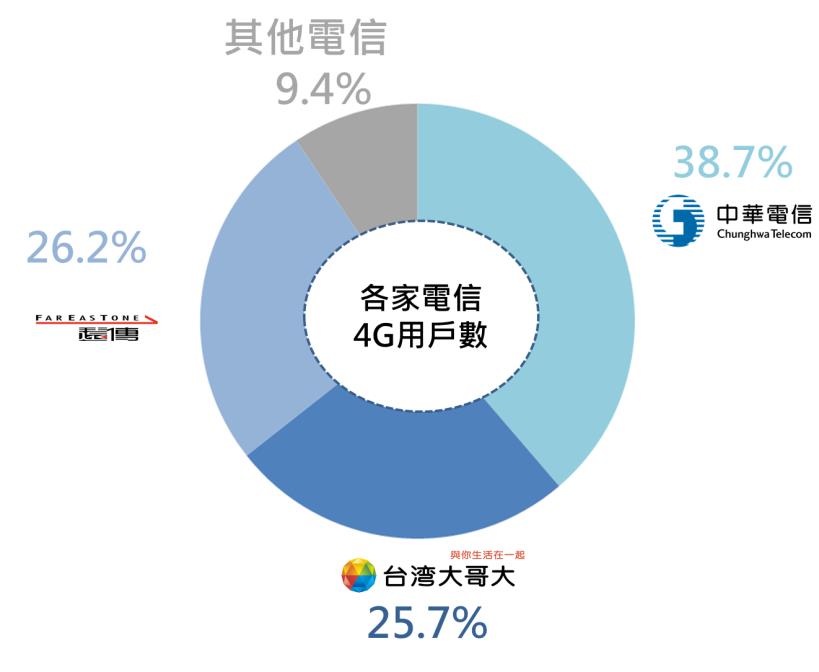

中華電的4G客戶數佔比是最高的

(圖片來源:陳采駿製)

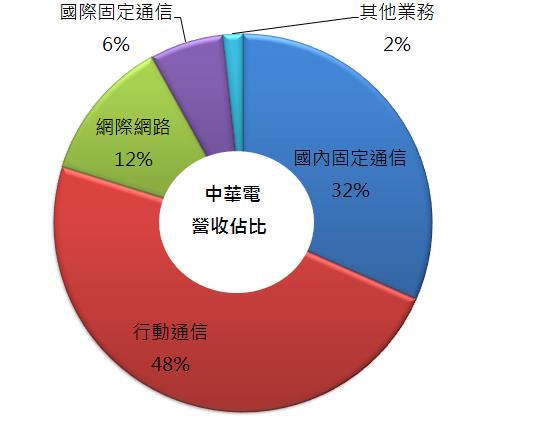

營業比重

(資料來源:中華電年報)

國內固定通信營收佔整體營收 31.6%

行動通信佔 48.2%

網際網路佔 12.2%

國際固定通信佔 6.3%

其他業務佔 1.7%

其中,語音業務持續衰退

寬頻上網受降價及競爭影響而微幅衰退

而企客專標案業務大幅成長

使國內固定通信佔整體營收比例較前一年同期增加

行動通信營收佔比則因行動上網成長趨緩, 較前一年同期減少

網際網路營收占比則因應用加值與政府服務業務成長,較前一年同期增加

股東結構與重要轉投資

從股東結構來看中華電

雖然中華電已經民營化了

但官股持有比例還是有高達 35.29%

而且其次的大股東

也大多是人壽 與 勞退基金

而人壽與勞退基金再投資的時候

因為政府機關的限制

可投資的事業風險不能過大

所以可以推論中華電長期而言股價不會有太大的波動

轉投資的部分

中華電旗下的子公司有

神腦、智趣王、中華國際黃頁、光世代、中華精測

產業概況

產業之現況與發展

隨著全球行動終端設備普及化

智慧型手機與平板電腦越趨輕薄與成熟

社群網站越趨熱絡

未來雲端運算、4G、 數位化電視、電子化商務、互動式體感及穿戴式裝置等

將引領科技與媒體發展

但寬頻上網、行動通信及 IPTV 仍為此一產業的重要指標:

寬頻市場方面, 截至 105 年 12 月底

全國總家戶數達 856.1 萬

台灣寬頻客戶數 579.2 萬 ( 含 PWLAN)

寬頻家戶普及率達 87.3%

行動通信方面,截至 105 年 12 月底

台灣行動電話用戶數達 2893 萬

普及率達 122.9%

其中 4G 用戶數已達 1806.7 萬,普及率已達 62.4%

IPTV方面,根據高勝研究統計

至 2025 年全球 AR 和 VR 市場規模將達 800 億美元

硬體佔比 56%,軟體佔比 44%

裝置出貨量將超過 1 億台

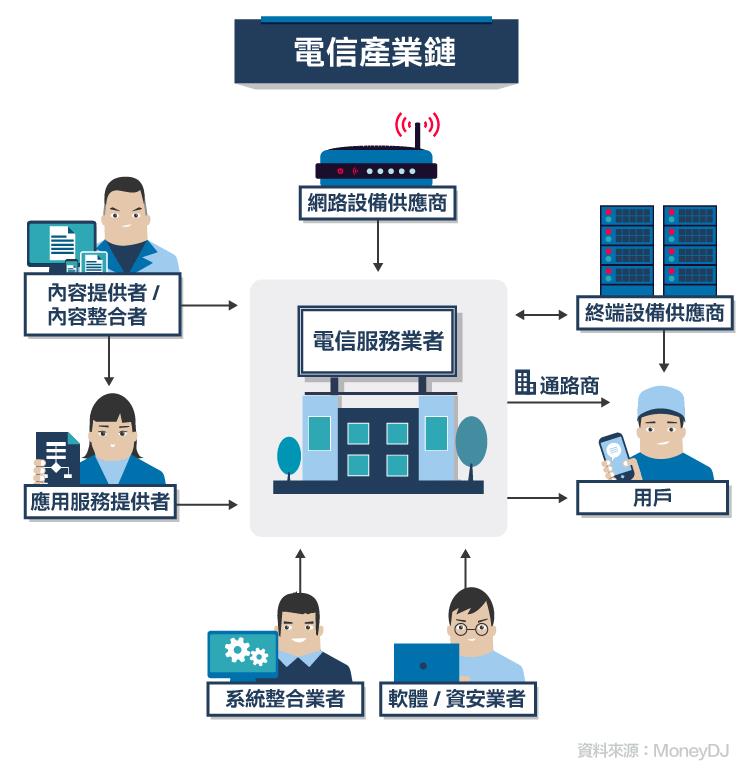

產業上、中、下游之關聯性

(資料來源:MoneyDJ)

但是投資股票,可不是這樣隨便看看而已

我們還需要進行一些分析

什麼分析呢?

獲利與成長性分析

(圖片來源:陳采駿製)

由上表可以發現兩個重點

第一是中華電的營收利益率是明顯優於同業的

第二是在電信產業的 殖利率 都是很高的

因為現在大家基本上是

人手一「機」

你身上什麼沒有手機一定要有!

這也是為甚麼我們常說電信三雄(中華電、台灣大、遠傳)

是台灣著名的「定存股」

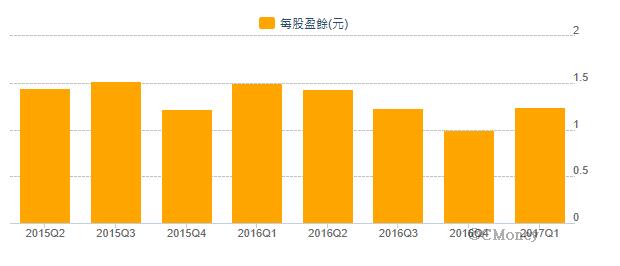

利潤率:

由下圖可以看出

這些企業不景景氣好壞都能獲利

而且獲利 (EPS) 也很穩定

因此配發的股利金額也不會落差太大

這樣的股票比較適合退休人士持有

中華電的股利

連金融海嘯的年度都很穩定

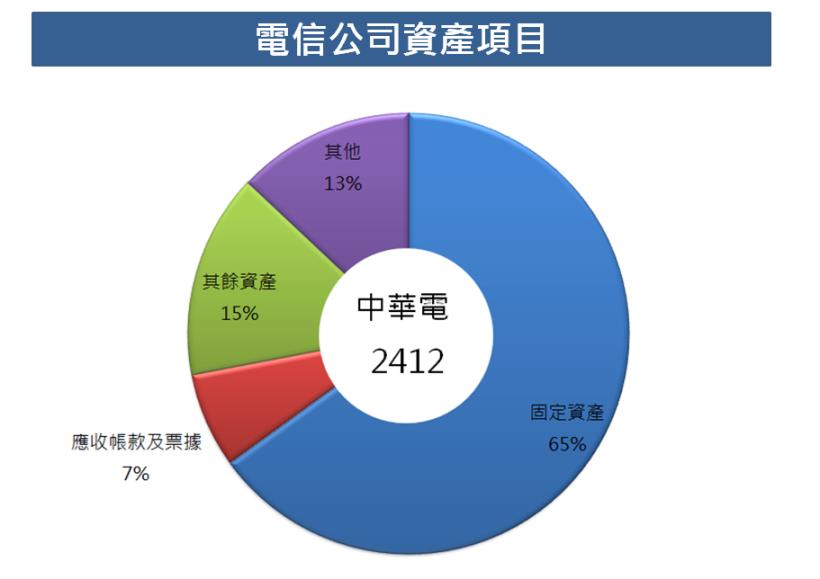

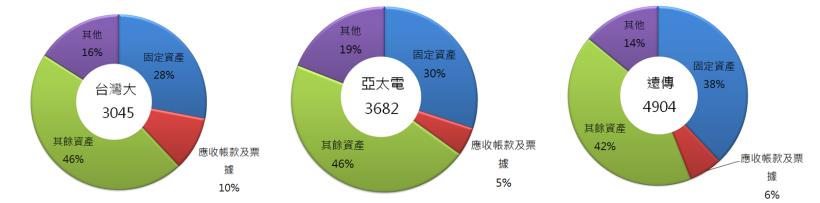

安全性分析

財務結構:

由上面幾個圓餅圖可見

這個產業的特性是 固定資產佔比不低

隨著科技變遷

電信產業需要不斷鋪設電信線路、技術或產品升級

以及支出維護費用

其中,帶有國營色彩的中華電

其固定資產佔比甚至過半

幾乎是其他電信業者的一半以上

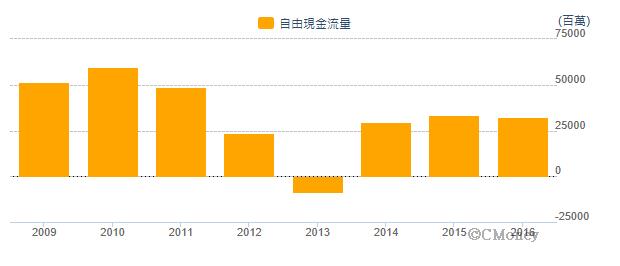

現金流量:

從自由現金流來看,

中華電除了在2013年

因為繳交400億元的4G標金

所以自由現金流量是負的

其餘年度自由現金皆很充足

沒有過度投資的問題

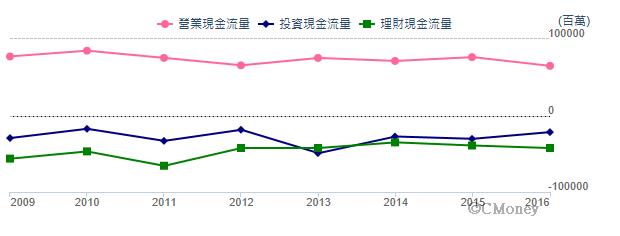

但從營業現金流對稅後淨利比可發現,

中華電近五年來均小於100%,

代表公司近期較可能有應收帳款與存貨問題

(資料來源:CMoney)

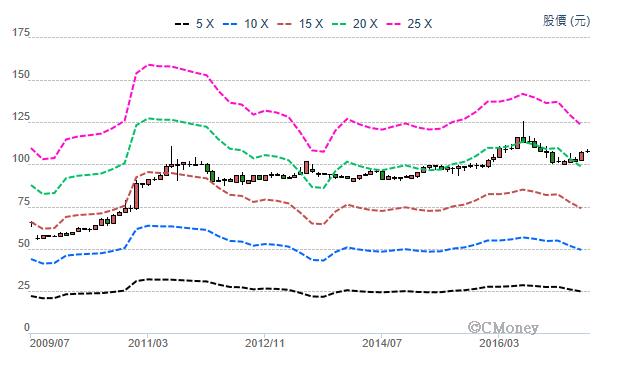

評價

目前本益比為 21.9

以本益比河流圖觀察

近 3 年本益比落在15~20之間

因此,目前股價稍嫌貴了

電信產業因為是台股中股利最為優渥的股票

所以一向是大家最愛的

但大家在進場前

一定要觀察籌碼與技術面的指標

如果能在 正確的時間 進場,

投資的獲益會放大

就算是損失也會相對小..

投資結論

1. 中華電是好公司無誤

2. 但是股價稍微偏貴了

3. 投資電信三雄,長期投資還是會贏「定存」

4. 雖然股利很優渥,但正確的進場時間點也是很重要的!

如果您想學習更完整的實戰技巧

馬上報名 ►► 7/22(六) (台中) 股市實戰班