我的網誌

我的網誌

![]()

【產業戰隊VIP】通吃蘋果與AI商機 臻鼎-KY最新法說資訊

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

![]()

資料來源:臻鼎-KY法說會

前言:

- 自從去年華為推出新機以來,蘋果過去幾年在大陸所搶下的市占率開始逐步被華為收回;再加上目前消費性電子的買氣不佳,使 iPhone 過去一年銷量跟著大幅衰退。為了扭轉頹勢,蘋果預計在今年的 iPhone 新機導入 Apple Intelligence,有別於目前 Android 手機大多只將 AI 功能導入單一應用,iPhone 將透過打造 AI 系統的方式以達成更智慧化的效果,在以圖生文、影像優化與智慧助理等功能都會有不同於以往機型的表現。基於 Apple Intelligence 功能僅支援 iPhone 15 Pro、iPhone 15 Pro Max 與今年新機種,市場上看好今年 iPhone 新機將帶動一波新的換機潮,這對身為蘋果軟板主要供應鏈的臻鼎-KY(4958)而言可說是捎來了久違的春風。

公司簡介: 臻鼎-KY是全球規模最大的軟板廠

- 臻鼎-KY 是全球規模最大的 PCB 與軟板廠,公司的主要業務為生產軟板,全球 PCB 市占率約 7%、軟板則約 30%,營收超過 70%來自 iPhone、Mac 與 iPad 等蘋果產品。

- 臻鼎-KY 除了擁有身為鴻海集團一員的優勢,多年來得以順利接下蘋果大單、供貨市占穩定維持在 30%~40%水準;公司也是少數具備高頻天線(mPI/LCP)量產等級能力的軟板廠,因此近幾年在高階產品有不少斬獲,並陸續從同業手上搶下訂單。

- 公司目前將發展重心放在載板與 HDI 板,載板的部分預計會在 2025 年底開出新產能,主要應用於 AI 伺服器與高階產品;HDI 板則優先配合鴻海集團供應 Nvidia AI 伺服器板的配板,並供應其他 ODM 廠所需的伺服器板,目前產能已達到接近滿載的水準,待泰國廠開出產能後會再進一步增加接單與出貨量。

- 臻鼎-KY 在台灣高雄、桃園、大陸深圳、淮安、秦皇島、印度與泰國等地都擁有廠區,其中台灣高雄廠主要生產高階軟板與先進模組,桃園廠為網通與車用板,深圳廠為載板、軟板與先進模組,淮安廠為高階 HDI 板、軟硬結合板與 MSAP 製程,秦皇島廠為軟板、類載板與 HDI 板,印度廠為軟板後段製程、泰國廠則預計於 2025 年開出產能,初期以網通與高階 HDI 板為主。

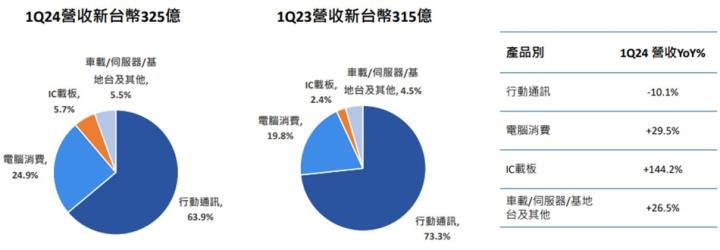

- 產品組合: 行動通訊產品約佔營收比重 64%、電腦消費約 25%、IC 載板約 6%、車載/伺服器/基地台及其他應用約 5%。

![]()

資料來源:公司官網、法說會資料

營業狀況: 上半年營運步入淡季,七月iPhone備貨開始轉強

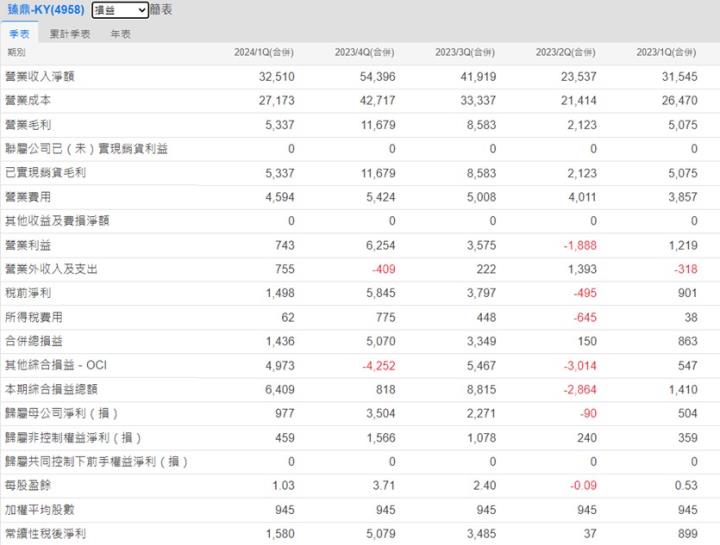

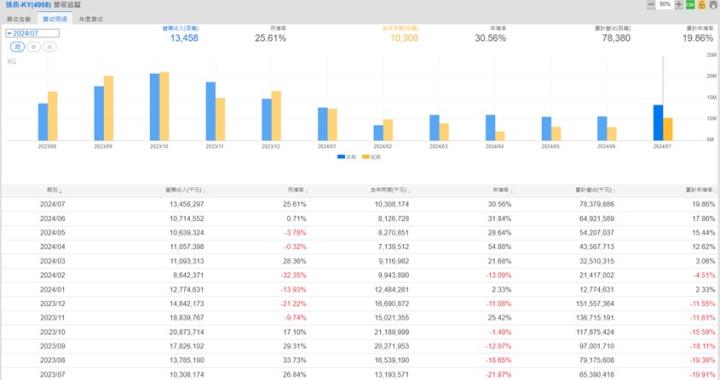

- 臻鼎-KY 上半年營運步入傳統淡季,第一季營收規模雖然回到與去年同期接近的水準、毛利率也回落至 16.4%,不過業外受惠利息收入與匯兌利益貢獻達 7.6 億元,帶動第一季 EPS 達到 1.03 元,較去年同期成長 94%,整體營運算是淡季不淡。

- 公司在近期法說會中提到第二季蘋果仍有砍價壓力,且因手機整體市況仍相對平淡,預期獲利性會較第一季下滑;不過隨著新 iPhone 會在今年七月步入量產階段,預期第三季獲利就會回到成長軌道。

![]()

![]()

資料來源: 公司官網、法說會資料、XQ

![]()

【產業戰隊VIP】通吃蘋果與AI商機 臻鼎-KY最新法說資訊

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

![]()

資料來源:臻鼎-KY法說會

前言:

- 自從去年華為推出新機以來,蘋果過去幾年在大陸所搶下的市占率開始逐步被華為收回;再加上目前消費性電子的買氣不佳,使 iPhone 過去一年銷量跟著大幅衰退。為了扭轉頹勢,蘋果預計在今年的 iPhone 新機導入 Apple Intelligence,有別於目前 Android 手機大多只將 AI 功能導入單一應用,iPhone 將透過打造 AI 系統的方式以達成更智慧化的效果,在以圖生文、影像優化與智慧助理等功能都會有不同於以往機型的表現。基於 Apple Intelligence 功能僅支援 iPhone 15 Pro、iPhone 15 Pro Max 與今年新機種,市場上看好今年 iPhone 新機將帶動一波新的換機潮,這對身為蘋果軟板主要供應鏈的臻鼎-KY(4958)而言可說是捎來了久違的春風。

公司簡介: 臻鼎-KY是全球規模最大的軟板廠

- 臻鼎-KY 是全球規模最大的 PCB 與軟板廠,公司的主要業務為生產軟板,全球 PCB 市占率約 7%、軟板則約 30%,營收超過 70%來自 iPhone、Mac 與 iPad 等蘋果產品。

- 臻鼎-KY 除了擁有身為鴻海集團一員的優勢,多年來得以順利接下蘋果大單、供貨市占穩定維持在 30%~40%水準;公司也是少數具備高頻天線(mPI/LCP)量產等級能力的軟板廠,因此近幾年在高階產品有不少斬獲,並陸續從同業手上搶下訂單。

- 公司目前將發展重心放在載板與 HDI 板,載板的部分預計會在 2025 年底開出新產能,主要應用於 AI 伺服器與高階產品;HDI 板則優先配合鴻海集團供應 Nvidia AI 伺服器板的配板,並供應其他 ODM 廠所需的伺服器板,目前產能已達到接近滿載的水準,待泰國廠開出產能後會再進一步增加接單與出貨量。

- 臻鼎-KY 在台灣高雄、桃園、大陸深圳、淮安、秦皇島、印度與泰國等地都擁有廠區,其中台灣高雄廠主要生產高階軟板與先進模組,桃園廠為網通與車用板,深圳廠為載板、軟板與先進模組,淮安廠為高階 HDI 板、軟硬結合板與 MSAP 製程,秦皇島廠為軟板、類載板與 HDI 板,印度廠為軟板後段製程、泰國廠則預計於 2025 年開出產能,初期以網通與高階 HDI 板為主。

- 產品組合: 行動通訊產品約佔營收比重 64%、電腦消費約 25%、IC 載板約 6%、車載/伺服器/基地台及其他應用約 5%。

![]()

資料來源:公司官網、法說會資料

營業狀況: 上半年營運步入淡季,七月iPhone備貨開始轉強

- 臻鼎-KY 上半年營運步入傳統淡季,第一季營收規模雖然回到與去年同期接近的水準、毛利率也回落至 16.4%,不過業外受惠利息收入與匯兌利益貢獻達 7.6 億元,帶動第一季 EPS 達到 1.03 元,較去年同期成長 94%,整體營運算是淡季不淡。

- 公司在近期法說會中提到第二季蘋果仍有砍價壓力,且因手機整體市況仍相對平淡,預期獲利性會較第一季下滑;不過隨著新 iPhone 會在今年七月步入量產階段,預期第三季獲利就會回到成長軌道。

![]()

![]()

資料來源: 公司官網、法說會資料、XQ

成長動能: 軟板、載板與HDI板皆具成長性

- 目前受惠手機品牌廠積極升級晶片效能,並轉往支援 AI 功能,使高頻傳輸需求跟著同步增加。由於訊號在頻率達 10GHz 以上的環境會面臨傳輸損耗值過高、甚至無法傳輸訊號的問題,因此電路板必須透過使用 LCP 材質才能有效減少損耗,這就讓軟板廠迎來材料升級的商機。基於臻鼎-KY 在高速傳輸的技術優勢持續提升,公司在 2024 年 iPhone 手機主板的供應會再多拿下一條側邊天線的軟板,使公司在蘋果產品的出貨量維持一定成長性。另外,摺疊手機的板材設計也會使用較多軟板,隨著螢幕摺痕的問題逐步改善,也會帶動軟板需求量跟著增加。

- 載板的部分,公司目前已具備生產 AI 伺服器 CPU、GPU 所使用的 ABF 載板能力,且公司目前的技術能力已達 18~20 層、面積為92mm*92mm,屬於高層數且大面積的高階產品,未來隨著新產品陸續通過客戶認證並開始出貨,公司認為 ABF 載板在今年下半年的產能利用率會達到 50%,並在 2025 年進一步提升至 80%以上。BT 載板的部分,目前公司的產能利用率已達 80%並轉虧為盈;公司的策略是將重心放在手機產品線,和軟板一起出貨給客戶,以提升一條龍服務能力。

- 硬板的部分,目前 AI 伺服器配板與加速卡 HDI 板都已步入量產,預期 2025 年隨良率提升將拿下更多供貨市占。另外,公司也看好 AI 電腦在板材的設計上將逐步由傳統硬板升級至 HDI板,未來接單量與產品組合都會有優化的空間。至於車用的部分,公司在三年前併購先豐,目前已將部分老舊設備汰舊換新,並導入智慧工廠,預期效益將於 2025 年逐步顯現,並增加 T1 車廠的板材出貨量。

![]()

![]()

資料來源: 公司官網、法說會資料

股利政策: 近幾年因資金需求大,股利發放率較低

- 臻鼎-KY 近幾年持續擴充各個產品線產能,並積極提升載板技術能力,在資金需求較大的情況下,使公司近幾年股利發放率大多落在 40%上下的水準,殖利率約落在 3%~5%。

![]()

資料來源:XQ、產業隊長整理

技術分析: 股價在半年線打底、支撐性佳

![]()

資料來源:XQ、產業隊長整理

- 近期臻鼎-KY 股價回測半年線,短線上隨賣壓逐步化解,且股價已在此打腳做支撐,有助股價在此落底,後續若能帶量突破季線反壓則可視為重回多頭格局。

![]()

資料來源:神秘金字塔、產業隊長整理

- 近期持股達 400 張以上的大股東百分比穩定維持在 82%~83%上下的水準,顯示臻鼎-KY 的籌碼穩定度相當高。

分點籌碼

![]()

資料來源:XQ、產業隊長整理

- 分點籌碼的部份,近期主力雖然因股價回落而降低持股水位,但外資持股並沒有出現太大的變化,只要接下來股價能守穩,就會有再上攻的力道。

結論

- 法人看法

- 元富投顧:2024 仍於高階應用將持續維持擴增,預期 2024 年營收 1,715 億元,YoY13%,因載板稼動率提升、高階應用比重提高,預估毛利率 20%,預估稅後淨利 YoY45%,日前發行 ECB 約稀釋 12%,預估 2024 稀釋後 EPS 9.55 元。考量臻鼎 KY 長期目標不變,非手機應用於、載板、車用軟板、AI server 等多項新應用至 2025 皆高成長,仍帶動整體營運,而目前股價基期與評價不高,維持買進之投資建議,目標價 150 元(16x 未來四季 PER)。

- 宏遠投顧:臻鼎-KY 營運動能為美系大客戶 NB、平板與穿戴裝置等各項新品可望帶動產品組合持續優化,軟板以外的 HDI、載板、軟硬結合板等新品會陸續釋出。展望 2024 年,預估臻鼎-KY 營收成長至 1721.71 億元,+13.72%YoY,毛利率為 19.78%,稅後淨利為 99.69 億元, 稅後 EPS+10.52 元,預期 2H24 在新品、稼動率提升之下毛利率轉佳。考量臻鼎-KY 於 2H24 起毛利率有所回升,評價也合理,給予投資建議為買進,目標價調升至 180 元(17.00x 2024 EPS)。

- 凱基投顧:我們預期 iPhone16 在備貨量 8500-9000 萬隻帶動下,2024-25 iPhone 出貨量分別年減 2%、年增 7%至 2.25 億隻、2.4 億隻。我們認為 iPhone 佔公司營收達 60-65%下,雖新機軟板及主板並無特別規格提升,但可受惠 2H241H25 備貨量呈年增,我們上調 2024-25 獲利 6.8%、7.8%,維持「持有」評等,上調目標價至 160 元,相當於 2025 每股盈餘預估的 14 倍本益比。

- 總結: 臻鼎-KY布局AI不落人後,擁有一流競爭力

- 目前受惠 AI 手機與摺疊手機的趨勢,軟板規格有升級需求;臻鼎-KY在高階 LCP 軟板具有技術優勢,使公司持續從同業手上搶下更多訂單,今年就成功多拿下一條 iPhone 手機側邊天線軟板的訂單。

- 臻鼎-KY 在載板雖為後進者,但公司憑藉智慧工廠的優勢,目前已具備量產 18~20 層、面積為92mm*92mm 的高階 ABF 載板能力,未來隨新產品陸續通過客戶認證並出貨,公司認為今年下半年 ABF 載板產能利用率將達到 50%,並在 2025 年進一步提升至 80%以上。

- 公司目前 AI 伺服器配板與加速卡 HDI 板都已步入量產階段,並看好 AI 電腦在板材的設計上將逐步由傳統硬板升級至 HDI板,未來接單量與產品組合都會有優化的空間。另外,至於車用的部分,臻鼎-KY 已耗費三年時間提升先豐的生產效率,預期效益將於 2025 年逐步顯現,並增加 T1 車廠的板材出貨量。

- 臻鼎-KY 憑藉自身在軟板的技術優勢,不僅成功在目前低迷的大環境維持一定成長性,公司也透過擴大載板與 HDI 板業務以提升成長性,並提供客戶更完整的一條龍解決方案,成為 PCB 產業中最具有競爭力的一間公司。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

![]()

🥇【產業隊長|選股雷達APP】

戰隊招生中👉

一般連結:https://cmy.tw/00AJFJ

網誌連結:https://cmy.tw/00AubI