我的網誌

我的網誌

圖片來源:廣達

廣達第二季獲利創下單季新高,

累計上半年EPS高達7.06元,

獲利表現優於預期,

廣達看好2024年AI伺服器營收倍增,

公司上調資本支出至120億元,

下半年能否再創營運佳績,

就讓我們一起來看看吧!

本篇將與您分享:

1.廣達(2382)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

廣達(2382)簡介

廣達成立於1988年,

為全球第一大筆電代工廠,

也名列全球財富500強公司之一。

廣達2023年的筆電出貨量4690萬台,

全球NB製造的市占率約30%,

近年積極拓展伺服器、人工智慧物聯網、穿戴裝置、AI等新業務,

廣達的筆電客戶主要為全球前六大NB品牌廠,

包含Dell、HP、聯想、蘋果、華碩與宏碁,

伺服器客戶則有Microsoft、Meta、Google、Amazon等雲端服務供應商,

2023年的營收比重為:筆電45%、伺服器32%、其他23%。

營運概況

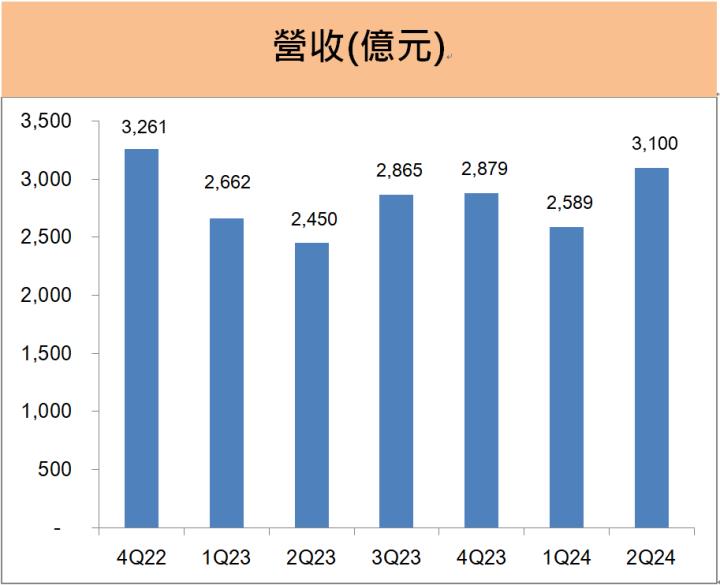

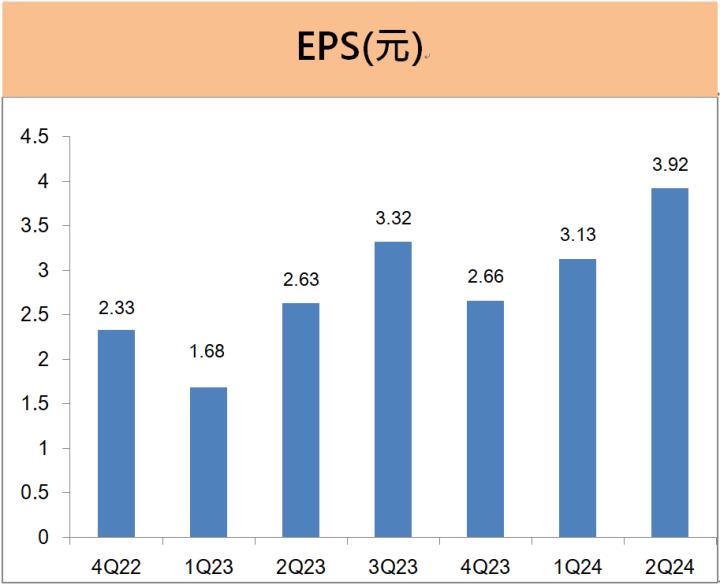

廣達第二季EPS為3.92元,大增49%

廣達2024年第二季營收3100億元,

較去年同期成長26.5%,

稅後淨利151億元,

較去年同期大幅成長49.4%,

第二季的EPS為3.92元,

創下單季歷史新高,

獲利表現優於市場預期。

廣達營收大增主要來自筆電與AI伺服器接單強勁,

第二季筆電出貨量季增11%至1170萬台,

AI伺服器因來自美系資料中心客戶訂單強勁,

使得AI伺服器佔整體伺服器營收佔比順利突破5成,

廣達第二季毛利率增至8.6%,

營益率也增至4.9%,

毛利率與營益率均創下歷史新高,

主要受惠高毛利率的 Chromebook 佔比增加,

彌補了 AI 伺服器佔比升高對毛利率的影響,

第二季除營業利益年增35%之外,

業外也有16億元的匯兌利益貢獻,

第二季的業內業外獲利表現均十分出色。

廣達累計上半年的營收5689億元,

營收年成長11.3%,

廣達上半年的EPS為7.06元,

較去年同期的EPS 4.31元,

獲利大增64%。

廣達AI伺服器供不應求,第三季營收將季增約3成

廣達7月營收1243億元,

較上月成長11.6%,

較去年同期大幅成長43%,

創下近兩年的單月營收新高,

營收成長主要來自AI伺服器出貨大增,

受惠資料中心客戶AI伺服器持續供不應求,

傳統伺服器的需求也出現回溫,

加上進入筆電客戶的備貨旺季,

廣達看好第三季營收將持續走高,

以目前的接單看來,

廣達第三季營收可望季成長約3成,

本業獲利也將持續走高。

未來展望

廣達看好AI 伺服器今明兩年的成長動力

廣達董事長林百里在股東會指出,

由於全球資料中心業者持續投資 AI 資料中心設備,

用來開發生成式 AI,

隨著新版ChatGPT的不斷推出,

現在是生成文字,

未來將走向生成圖像,

AI 伺服器每兩年將會有新的改款,

車用 AI 電腦每三年也將推出新世代產品,

由於美國資料中心龍頭廠商一直增加訂單,

廣達相關 AI 伺服器的訂單數量龐大,

2024年是AI市場的爆發期,

廣達預期AI伺服器營收將逐季成長,

營收佔比也將隨之逐季走高,

廣達預期2024年AI伺服器的營收將成長超過1倍,

明年也將是AI應用很好的一年,

預期未來兩年廣達AI相關產品的接單將會忙得不得了。

廣達將發行10億美元可轉債以擴充產能

廣達看好AI伺服器需求持續高速成長,

由於AI伺服器的平均單價遠高於傳統伺服器,

尤其是2025年隨著輝達GB200 AI伺服器開始放量出貨,

相關零組件備料的資金需求將大幅增加,

因此廣達宣佈將發行 10 億美元可轉債( ECB),

將用來充實公司營運資金,

以及擴充AI伺服器在全球各地的產能,

廣達目前AI伺服器生產基地主要分布在五個國家,

包含墨西哥廠、德國廠、泰國廠、台灣廠及上海廠,

此次10億美元可轉債若完全轉換成普通股,

預估將稀釋廣達的EPS約 2%。

廣達在本次的法說會上,

也宣布將上調2024 年的資本支出金額,

由原先的 100 億元增加20%至 120 億元,

以擴充AI伺服器及車用的產能。

股利政策

廣達2024年配息9元,股利殖利率3.6%

廣達2024年的現金股利為9元,

股利殖利率為3.6%,

遠高於10年平均殖利率的1.95%,

已於4月12日除息。

廣達今年的股利配發率為87%,

高於近5年的平均股息配發率81%,

廣達算是一家穩定配息的公司。

體質評估

在更新完營運概況和展望後,

我們打開艾蜜莉APP來看看廣達的體質,

股票體質多屬正常,

發現二項警示指標需特別注意!

是否營收大灌水:營收灌水比率 > 30%

營收灌水比率的公式=(應收帳款+存貨)/營收,

廣達的營收灌水比率為35.34%,

略高於合格標準30%。

雖然廣達的應收帳款與存貨金額隨著營收放大而增加,

但這一季的營收灌水比率35.34%,

與前一期的營收灌水比率數字相當,

整體狀況維持不變,

因此只要持續觀察即可,

不需過度擔心。

是否欠錢壓力大:負債比率 > 50%

廣達的負債比率為76.2%,

超過艾蜜莉定存股合格標準的50%。

由於廣達積極擴展AI伺服器和車用等新業務,

新事業需要大量的資金投入,

因此負債比偏高為業界合理的狀況,

我們從近幾季廣達的負債比率變動趨勢,

可觀察出近幾季的負債比都介於71%--79%,

目前廣達的負債比在合理區間範圍之內,

加上流動比率及速動比率均維持良好,

因此我們只要密切觀察即可,

不需過度擔心。

結論

廣達第二季EPS為3.92元創單季新高,

累計上半年EPS高達7.06元,

獲利表現優於預期,

廣達看好2024年AI伺服器營收倍增,

宣佈將發行 10 億美元可轉債,

以擴充AI伺服器在全球各地的產能,

也宣布將上調2024 年的資本支出至 120 億元。

廣達的現金股利為9元,

股利殖利率為3.6%,

長期股利政策穩健,

未來兩年成長動能明確值得期待!

警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

升級專業版,立即享有10大禮遇功能!

1. 進階選股

2. 自選檔股數100檔

3. 股價光譜無限次

4. 本益比河流圖無限次

5. 個股分析文章

6. 影音教學課程

7. 即時聊天室

8. VIP專屬QA社團

9. 艾蜜莉清單價格變動通知

10. 投資日誌

APP下載網址:https://cmy.tw/00BhXn

備註:使用手機點擊才能正常開啟