我的網誌

我的網誌

公司介紹

華通(2313)為台灣第一家響應政府高科技發展政策的印刷電路板(PCB)製造公司,目前在全球PCB市場排名第六,且為全球HDI(高密度互連增層板)板龍頭,並提供電路板一站式服務。

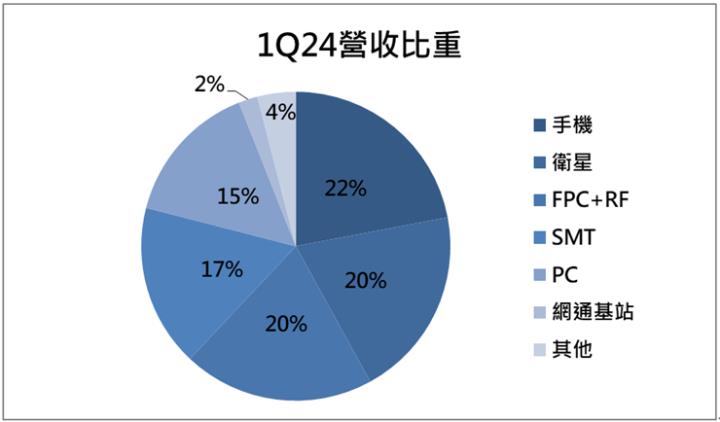

華通1Q24營收比重為手機22%,衛星20%,FPC(軟板)+ RF(軟硬板)20%,SMT(打件)17%,PC 15%,網通基站2%,其他4%,公司PCB生產基地以台灣與中國為主,包含台灣蘆竹、大園,以及中國惠州、蘇州和重慶,競爭對手包含燿華、欣興、臻鼎-KY、IBIDEN、Nippon Mektron等。

國際大廠積極發展低軌衛星領域,可望迎來百億美元商機!

人造衛星根據軌道高度共分成以下四種:

高橢圓軌道(Highly Elliptical Orbit, HEO)衛星:高度在3.6萬公里以上,用於技術開發與觀測。

地球同步軌道(Geostationary Orbit, GEO)衛星:距離地表3.6萬公里,繞行地球一圈的時間正好是24小時,與地球自轉速度一樣,因此看來像是固定在地面同一位置,訊號涵蓋地球的面積最廣,只要3到4顆同步衛星,就能涵蓋整個地球,主要用於衛星電視轉播、廣播。

中地球軌道(Medium-Earth Orbit, MEO)衛星:距離地表2,000至1.5萬公里,多用來提供GPS導航、定位。

低地球軌道(Low-Earth Orbit, LEO)衛星:簡稱低軌衛星,距離地表500至2,000公里,在人造衛星的六大應用中,包含通訊、遙測、導航、氣象、科學探索和國防,而低軌衛星高達70%用來通訊,9%則是遙測,也就是利用影像做環境監控、氣象監測、洋流分析等。

更多資訊可參考下列連結:

目前SpaceX、OneWeb、Amazon等國際大廠正在快馬加鞭發射低軌衛星,去年SpaceX發射超過2,000顆,目前已發射的Starlink(星鏈)衛星總數超過6,700顆,預期今年將繼續增加,目標在未來能夠擴展至數萬顆以上,而Amazon Kuiper則預計會在2026年之前發射1,600顆。而低軌衛星能夠應用的領域相當多元,像是做為災害時的緊急通訊系統、連網服務、IoT服務及環境監測等等,因此成為兵家必爭之地,引爆龐大商機。

根據研調機構The Business Research Company的預估,2022~2027年全球低軌衛星市場規模將從47.4億美元成長至94.4億美元,CAGR(年均複合增長率)為14.63%,未來更將進一步加速成長,預估2032年市場規模將高達199.2億美元,2027~2032年CAGR為16.1%,低軌衛星迎來高速成長動能,我們樂觀看待台廠出貨衛星相關產品,投資人可以密切關注。

華通累計1~6月營收年增18.6%,衛星營收比重大增

華通2Q24營收維持高檔達168.8億元(季增8.5%,年增21.8%),累計1~6月營收高達324億元,較去年同期增長18.6%,主要受惠於衛星產品出貨強勁,比重進一步提升,1Q24佔比大增至2成,預期2Q24將繼續維持在2成以上,在高毛利的衛星產品持續成長之下,將帶動毛利率、獲利季增。

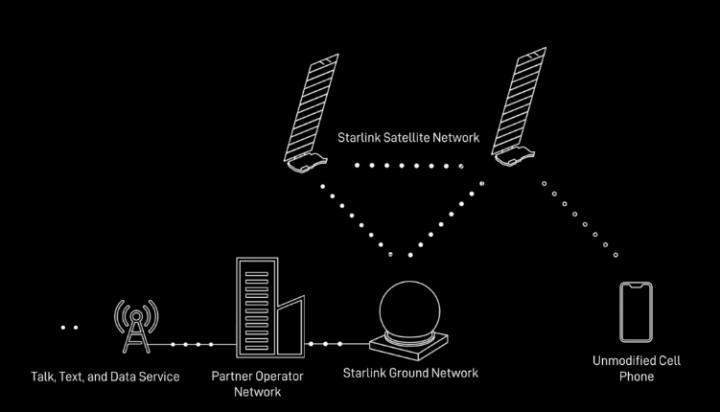

大客戶SpaceX Direct to Cell服務即將上市,挹注強勁成長動能!

Starlink是由SpaceX開發的衛星互聯網服務項目,目的是透過部署的低軌衛星為全球用戶提供低延遲的互聯網服務,希望能有效解決沙漠、山區等偏遠地區連網的困難,而低軌衛星的覆蓋面積較小,若要覆蓋至全世界,將要發射巨量的低軌衛星,Starlink首波計畫是先發射1.2萬顆,下個階段會再發射3萬顆以覆蓋全球。

而SpaceX跟T-Mobile合作的星鏈直連手機業務(Direct to Cell)預計將於秋天在美國正式推出,不需要任何特殊的設備,無論身處在陸地、湖泊或是沿海,只要看的到天空,就能隨時使用4G手機、裝置接通Starlink衛星,預期會先推出簡訊功能,明年將會開始支援語音、數據、網路傳輸服務,未來持續發射更多衛星以擴大其覆蓋率,整體需求、產值可望進一步增長,後市看俏。

根據研調機構TrendForce的預測,2023~2027年美國衛星直連服務市場規模將從4.3億美元大增至65億美元,CAGR高達36%,未來Direct to Cell的滲透率將不斷攀升,用戶數扶搖直上,同時也會有更多競爭者分食市場,進而產生爆發性需求,地面接收設備、衛星零組件訂單可望大增,加上由The Business Research Company的預測可以看出低軌衛星的商機不僅相當巨大,且成長速度飛快,中長線展望相當樂觀。

華通目前的衛星板產值及產量在全球名列前茅,看好將大幅受益於SpaceX推出Direct to Cell服務,公司是SpaceX天上衛星板的關鍵供應商,且在地面板的部分也佔據大量份額,隨著SpaceX、OneWeb、Amazon等巨頭繼續大量布建低軌衛星,將進一步帶動相關設備、應用需求上揚,且低軌衛星產品的認證期較長,來自客戶的訂單相當穩定,華通有望迎來高速成長動能。

除了SpaceX之外,第二大客戶也將在今年開始發射衛星,進一步帶動天上衛星板、地面裝置訂單升溫,華通2024衛星全年營收比重有望從去年的9%大增至17%,可望貢獻超過120億元營收。由於客戶需求十分強勁,泰國廠新產能預計將在4Q24試產,2025年正式放量,以低軌衛星出貨為主,未來會陸續擴增至其他產品線。

AI題材加持,高階HDI板將貢獻穩健營收、獲利表現

AI題材持續延燒,AI手機、AI PC、ADAS、自動駕駛輔助系統成關鍵趨勢,其中會大量使用到高階HDI板,加上今年AI功能導入新的iPhone系列,有望進一步推升華通出貨量,而高階HDI板毛利率較高,可使產品組合轉佳,並貢獻穩健營運動能,前景值得關注。

技術面分析

以技術面來看,股價在經歷五個月盤整區間後,於昨日放量突破壓力區,成功創下波段新高,均線已重回多頭排列,且季線逐漸翻揚,後續走勢可期。

籌碼面分析

以籌碼面來看,近期華通遭復華台灣科技優息ETF(00929)剔除,投信在7個交易日內大賣將近6.8萬張,賣超金額逾50億元,換股賣壓十分強勁,但股價依然堅挺,看好賣壓結束後,有望迎來上行走勢。

投資建議

整體而言,預估華通2024/2025年EPS 5.3/7元,本益比有望朝15X靠攏。展望未來,國際大廠低軌衛星發射量將不斷增加,未來將迎來百億美元商機,由於低軌衛星覆蓋率較低,因此相關衛星產品、設備需求大增,而華通是我們的首選,公司在全球衛星板產值及產量名列前茅,且是SpaceX的關鍵供應商,後續也會有更多客戶訂單加入,看好未來低軌衛星比重持續成長,進而帶動毛利率、獲利走揚,中長線成長動能十分強勁。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!