我的網誌

我的網誌

AI 發展開枝散葉,2024 是 AI PC 元年

2023 年,AI 浪潮席捲而來,生成式 AI、雲端、GPU、超大規模運算是市場矚目的焦點。時序進入 2024 年,生成式 AI 將進一步擴散到各種終端市場,AI 發展可望繼續開枝散葉。而 AI PC 就是市場關注的終端應用革命之一,市場稱 2024 年為 AI PC 元年。

AI PC 的通用定義為「在不聯網的情況下,可以在終端執行 AI 應用程式」;而英特爾 (INTC) 及微軟 (MSFT) 提出比較詳細的定義:1) 搭載 Intel Core Ultra 處理器 ( 新增 AI 引擎 NPU )、2) 安裝 Windows 11 並搭載 Copilot AI 助理、3) 鍵盤上要有實體的 Copilot 按鍵、4) 算力超過 40 TOPS ( Tera Operations Per Second,1 TOPS 即設備每秒執行一兆次操作 )。

其實,AI PC 相對於一般 PC 同時在硬體及軟體方面都有進化。硬體端新增 NPU ( Neural network Processing Unit,神經網路處理單元 ) 之後,可以更加節能且高效能執行 AI 任務;軟體端則新增 Copilot 等 AI 助理,還能使用 NPU 直接在終端利用 AI 偵測電腦病毒等,除了減輕雲端伺服器壓力,又能節省傳輸資料的時間。

AI 對 PC 產業效益主要體現於 ASP 提升,對出貨量影響相對有限

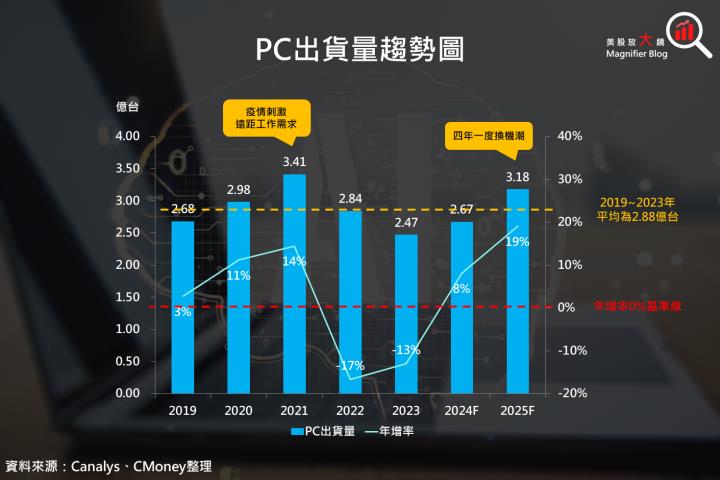

在談到 AI 對 PC 產業影響之前,先來瞭解一下目前 PC 的市場概況。依產品種類劃分,分為筆電 ( 占比約 72% )、桌機 ( 占 25% )、工作站 ( 占 3% );依照市場種類劃分,則分成商用 PC ( 占比約 54% ) 及消費 PC ( 占 46% )。根據研調機構 Canalys 統計 PC 年出貨量在 2019 年 ~ 2023 年平均約為 2.88 億台。

目前 AI PC 發展主要以筆電為主,主因 AI PC 具備 NPU,NPU 的優勢主要體現在 AI 算力及續航力的提升,所以廠商首先著重發展筆電。而超微 (AMD) 首先展示將 AI 引擎進一步擴充到桌機的規劃。

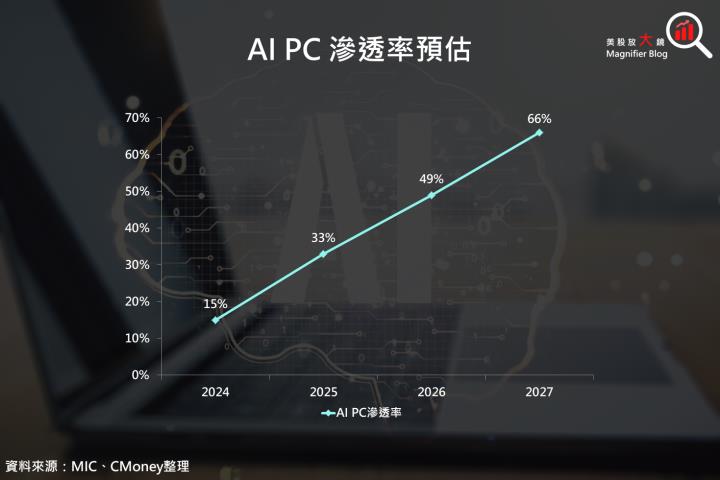

言歸正傳,在 AI 的加持下,對 PC 產業的效益有多大?首先是價格方面,目前 AI PC 的 ASP ( 平均銷售價格 ) 相較於一般 PC 會高出 100 ~ 150 美元,增幅約 8%,而 AI PC 於 2024 / 2025 年滲透率約為 15% / 33%,對整體 ASP 提升會有所幫助。

出貨量部分,根據 Canalys 預估,2024 / 2025 年全球 PC 出貨量分別年增 6.7% / 4.4% 至 2.70 / 2.82 億台。然而單論 AI 對 PC 出貨量貢獻度值得探討,因 PC 產業本身就有以下利多:1) 庫存調整結束、2) 準備進入四年一度的換機潮、3) 2024 下半年及 2025 年的換機潮對應到 2020 下半年及 2021 年因疫情所帶動的遠距需求,預期將有不錯的換機動能。

雖然微軟 (MSFT) 預計於 2025/10/14 終止支援 Windows 10 ( 裝機量占全球用戶 70% ),提供如 AI 與機器學習、提高性能、增強安全性等使用者升級體驗等等,但短期 AI PC 主流應用還是在商用、創作者等中高價位市場 ( 1,200 ~ 1,800 美元 ),而電競玩家講求遊戲效能而非 AI 效能 ( 更看重 GPU,而非 NPU ),所以遊戲市場比重相對沒有商用高,故 AI 對 PC 出貨量成長的實質貢獻短期來講還是相對有限的。

綜合以上,在殺手級應用 ( 消費者認為沒有新應用就不行的大幅體感變化 ) 出來之前,AI 對 PC 出貨量的增長動能僅能說是加分項,整體 AI PC 的出貨量主要還是隨著庫存調整週期及換機潮所驅動,當前 AI 對 PC 產業的效益主要還是體現在 ASP 的提升。

AI 發展開枝散葉,2024 是 AI PC 元年

2023 年,AI 浪潮席捲而來,生成式 AI、雲端、GPU、超大規模運算是市場矚目的焦點。時序進入 2024 年,生成式 AI 將進一步擴散到各種終端市場,AI 發展可望繼續開枝散葉。而 AI PC 就是市場關注的終端應用革命之一,市場稱 2024 年為 AI PC 元年。

AI PC 的通用定義為「在不聯網的情況下,可以在終端執行 AI 應用程式」;而英特爾 (INTC) 及微軟 (MSFT) 提出比較詳細的定義:1) 搭載 Intel Core Ultra 處理器 ( 新增 AI 引擎 NPU )、2) 安裝 Windows 11 並搭載 Copilot AI 助理、3) 鍵盤上要有實體的 Copilot 按鍵、4) 算力超過 40 TOPS ( Tera Operations Per Second,1 TOPS 即設備每秒執行一兆次操作 )。

其實,AI PC 相對於一般 PC 同時在硬體及軟體方面都有進化。硬體端新增 NPU ( Neural network Processing Unit,神經網路處理單元 ) 之後,可以更加節能且高效能執行 AI 任務;軟體端則新增 Copilot 等 AI 助理,還能使用 NPU 直接在終端利用 AI 偵測電腦病毒等,除了減輕雲端伺服器壓力,又能節省傳輸資料的時間。

AI 對 PC 產業效益主要體現於 ASP 提升,對出貨量影響相對有限

在談到 AI 對 PC 產業影響之前,先來瞭解一下目前 PC 的市場概況。依產品種類劃分,分為筆電 ( 占比約 72% )、桌機 ( 占 25% )、工作站 ( 占 3% );依照市場種類劃分,則分成商用 PC ( 占比約 54% ) 及消費 PC ( 占 46% )。根據研調機構 Canalys 統計 PC 年出貨量在 2019 年 ~ 2023 年平均約為 2.88 億台。

目前 AI PC 發展主要以筆電為主,主因 AI PC 具備 NPU,NPU 的優勢主要體現在 AI 算力及續航力的提升,所以廠商首先著重發展筆電。而超微 (AMD) 首先展示將 AI 引擎進一步擴充到桌機的規劃。

言歸正傳,在 AI 的加持下,對 PC 產業的效益有多大?首先是價格方面,目前 AI PC 的 ASP ( 平均銷售價格 ) 相較於一般 PC 會高出 100 ~ 150 美元,增幅約 8%,而 AI PC 於 2024 / 2025 年滲透率約為 15% / 33%,對整體 ASP 提升會有所幫助。

出貨量部分,根據 Canalys 預估,2024 / 2025 年全球 PC 出貨量分別年增 6.7% / 4.4% 至 2.70 / 2.82 億台。然而單論 AI 對 PC 出貨量貢獻度值得探討,因 PC 產業本身就有以下利多:1) 庫存調整結束、2) 準備進入四年一度的換機潮、3) 2024 下半年及 2025 年的換機潮對應到 2020 下半年及 2021 年因疫情所帶動的遠距需求,預期將有不錯的換機動能。

雖然微軟 (MSFT) 預計於 2025/10/14 終止支援 Windows 10 ( 裝機量占全球用戶 70% ),提供如 AI 與機器學習、提高性能、增強安全性等使用者升級體驗等等,但短期 AI PC 主流應用還是在商用、創作者等中高價位市場 ( 1,200 ~ 1,800 美元 ),而電競玩家講求遊戲效能而非 AI 效能 ( 更看重 GPU,而非 NPU ),所以遊戲市場比重相對沒有商用高,故 AI 對 PC 出貨量成長的實質貢獻短期來講還是相對有限的。

綜合以上,在殺手級應用 ( 消費者認為沒有新應用就不行的大幅體感變化 ) 出來之前,AI 對 PC 出貨量的增長動能僅能說是加分項,整體 AI PC 的出貨量主要還是隨著庫存調整週期及換機潮所驅動,當前 AI 對 PC 產業的效益主要還是體現在 ASP 的提升。

AI PC 時代的受惠者 1:安謀急起直追

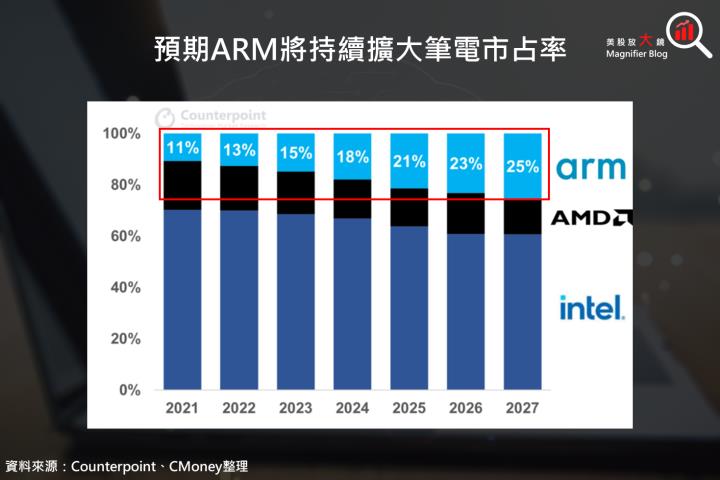

進入 AI PC 元年,誰會是最大受惠者呢?首先安謀 (ARM) 在 PC 領域急起直追,可以說是非常強勁的角逐者。高通 (QCOM)、輝達 (NVDA)、超微 (AMD) 皆相繼推出 ARM 架構 PC 晶片,主要看中以下優勢:1) 簡潔的程式碼、2) 效能出色、電池續航力高、3) 散熱管理佳等。

過去 Windows on ARM ( WoA ) 滲透率無法大幅提升的原因在於軟體相容性。微軟為進一步支援 ARM 架構處理器,在 ARM Windows 11 上推出「ARM 64 EC ( Emulation Compatible )」技術,有望解決過往因透過轉譯而使效能難以發揮的問題,而 Windows 12 的推出更有望跳脫原先 x86 與 ARM 分離的限制,直接原生支援 ARM Based 裝置,若未來持續改善進步,可望推升安謀在筆電的市占率。

2023 年,安謀筆電市占率為 15%,挾帶以上優勢及問題若能逐步解決,預期至 2027 年市占率可望進一步擴大至 25%。安謀無疑是 AI PC 時代的一大受惠者。

AI PC 時代的受惠者 2:高通來勢洶洶

再者,高通從手機跨足到 PC 領域,可謂是來勢洶洶。公司在 2023 年 10 月的 Snapdragon Summit 發表 PC 處理器 Snapdragon X Elite,搭載 12 顆高通自研 Oryon 晶片 ( 採用 ARM 架構設計),產品亮點在處理器內建 AI 加速器 Hexagon NPU ,可以提供綜合高達 75 TOPS 的 AI 算力,且可執行 130 億個參數的大型語言模型。

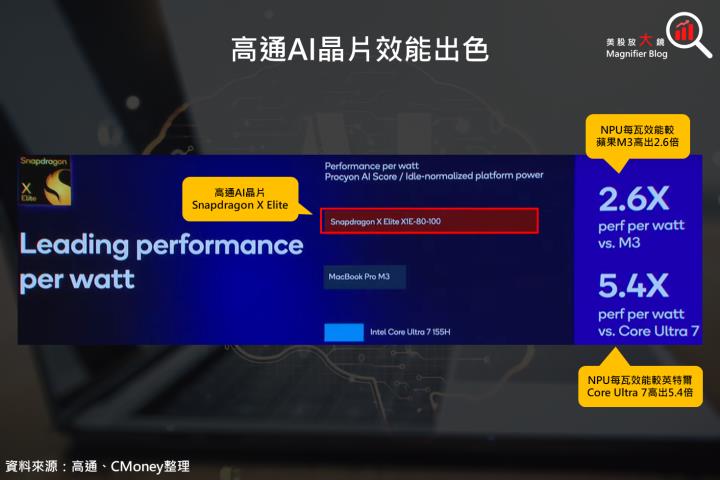

在 2024 年 COMPUTEX 上,高通執行長以 Snapdragon X Elite 搭載微軟為主軸展開演講,其卓越的電池續航力、AI 算力可達 45 TOPS,且相較 Intel Core Ultra 7 155H 效能高出 51%,耗能減少 65%,整體每瓦效能多出 5.4 倍,也比蘋果 (AAPL) MacBook Pro M3 每瓦效能高 2.6 倍,展現性能優勢,儘管目前高通在 AI PC 出貨量低,但預計將來可能成為既有廠商的一大威脅。

AI PC 將受惠 ASP 上升及疫情換機潮加持,ARM 及高通的潛力值得關注

2024 年為 AI PC 元年,預計下半年會有更多廠商推出多款 AI PC,但仍需更完善的 AI 應用,在殺手級應用還沒出來之前,未來還有很長一段路要走。預估未來一兩年 PC 產業的成長主要來自 ASP 的提升與疫情換機潮的加持,有利於滲透率提升。

而 AI PC 時代下,ARM 與高通是兩大主要受惠者。PC 產業正經歷典範轉移,逐步從 Wintel ( Windows + Intel ) 轉向 WoA ( Windows on ARM ),ARM 架構的能耗優勢是公司瓜分筆電市占率的致命武器,可望挹注長線成長動能,股價雖然已經創新高,但依舊看好後上漲潛力;高通新推出的 AI 晶片也是不可小覷,其效能足以撼動競爭者,即使短期出貨量低,但競爭對手不得不重視 Snapdragon X Elite 結合微軟 AI 助理 Copilot 的 AI PC 實力,使高通在股價創新高後,未來依然具有想像空間。

延伸閱讀:

【美股研究報告】IP大廠Arm 前途光明,且將推出自家AI晶片,進場時機浮現了嗎?

【美股研究報告】AI掀起手機和PC升級週期!高通 FY2025可望加速成長!

【美股新聞】英特爾公布Lunar Lake處理器,強化AI PC市場領導地位!

【美股新聞】COMPUTEX 2024 – AI PC/AI Server規格升級,潛在商機龐大!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。