我的網誌

我的網誌

圖片來源:緯創

下周台北國際電腦展即將開跑,

輝達執行長與AMD執行長將出席共襄盛舉,

可以預料AI天王與天后的同步降臨,

勢必將再掀起一股AI旋風。

緯創正式退出蘋果供應鏈後,

未來將聚焦在AI伺服器的發展,

公司第一季EPS為1.24元,

獲利表現出色,

這檔AI概念股,

2024年有什麼新目標,

就讓我們一起來看看吧!

本篇將與您分享:

1.緯創(3231)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

緯創(3231)簡介

緯創成立於2001年,

由宏碁 (2353)的研發製造部門分割出來,

為全球第三大筆電代工廠,

僅次於廣達與仁寶。

主要產品包含筆電、桌電、伺服器、儲存裝置、工業自動化、網通與通訊產品,

緯創近幾年發展重心放在伺服器業務,並計畫擴展至工業及車用市場,

旗下主要子公司有緯穎(6669)負責伺服器業務、啟碁(6285)負責通訊產品、緯軟(4953)負責軟體委外服務,

緯創2023年的營收占比:伺服器35%、筆電37%、智慧裝置9%、顯示器5%、桌機5%、其他8%。

營運概況

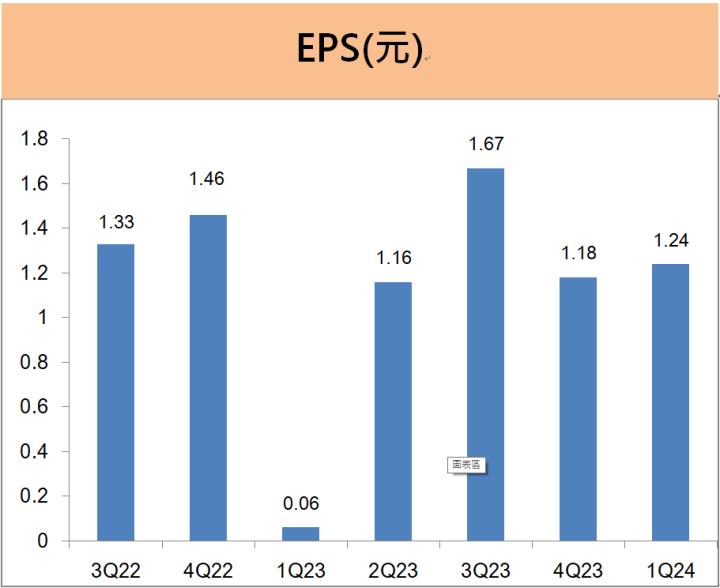

緯創第一季EPS為1.24元,年成長19倍

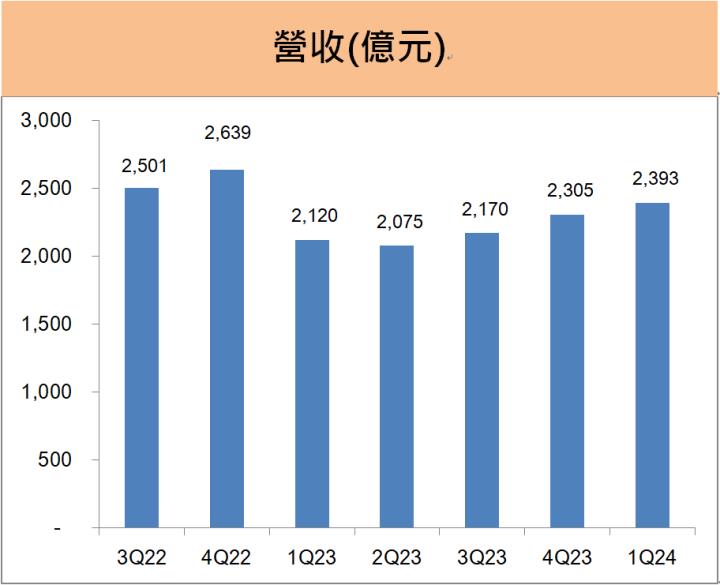

緯創2024年第一季營收2393億元,較前一年成長13%,

稅後淨利35.2億元,則較前一年同期大增19倍,

主要因匯兌收益達20億元,

第一季的EPS為1.24元,

遠優於2023年同期因認列鉅額業外減損的EPS 0.06元,

第一季獲利表現優於預期。

緯創第一季的毛利率降至7.2%,

主要因低階iPhone組裝代工的營收占比拉高至超過1成,

加上第一季要持續提列中國的關廠成本,

抵銷了伺服器營收持續成長對毛利率所帶來的正面貢獻。

緯創伺服器比重持續大幅提高

緯創近幾年積極推動公司轉型,

持續降低iPhone手機組裝比重,

並主攻高毛利率的伺服器產品,

由於緯創的iPhone訂單多為中低階產品,利潤率偏低,

因此緯創繼2020年出售中國昆山iPhone組裝廠給立訊集團後,

2023年底再將印度iPhone組裝廠賣給塔塔集團,

2024年第二季正式退出蘋果iPhone供應鏈。

緯創近幾年在伺服器的發展上大有斬獲,

公司不僅掌握輝達伺服器訂單,也同步供應AMD伺服器新品,

伺服器組裝的營收占比由2020年的27%成長至2023年的35%,

緯創2024年第一季的伺服器占比持續拉高到38%,

由於伺服器的毛利率遠高於其他產品線,

隨著低毛利率的手機組裝業務佔比減少,

緯創的平均毛利率將有機會朝9%邁進,

遠優於目前的毛利率7.2%,

有利於緯創營運出現結構型的轉變。

未來展望