我的網誌

我的網誌

圖片來源:公司官網

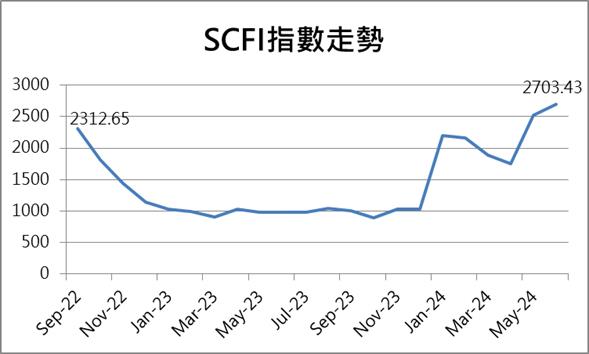

SCFI指數連七周上漲

上週五(5/24)公布的SCFI指數(上海出口集裝箱運價指數)連續七周維持上漲態勢,來到2703.43點,周漲幅7.25%。各亞洲線漲幅來到一成;遠美東線每FEU則分別來到6482美元(漲幅7.57%);南美線來突破7000美元(漲幅5.66%)。

圖片來源:CMoney研究團隊

航運市場火燙,紅海危機持續推動運價上揚

SCFI指數自5月開始迅速飆升,主要原因可追溯回去年11月開始的紅海地緣危機,目前仍持續影響航運產業。紅海是蘇伊士運河的必經之路,每年約12%的全球貿易和30%的貨櫃海運經此通過。然而,胡塞組織為阻止以色列對哈瑪斯的攻擊,開始對途經紅海的商船開火,導致運河的船舶通行量僅剩以前的40%,對全球貨櫃輪的供需造成重大衝擊,加速消化了原本供給過剩的運力。

紅海問題有望加速產業供需平衡

根據Alphaliner的統計,今年投入航運市場的新艙位達到114萬TEU,然而紅海問題消化了近9.6%的全球總運能,導致5月至今三大航運聯盟的成員紛紛出現缺船情況。儘管三大海運研究機構(Drewry、Alphaliner及Clarksons)的資料顯示,2024至2025年的運力供給仍將大於需求,但原本預期持續2至4周的紅海事件至今仍影響蘇伊士運河。如果紅海問題常態化,該處的船舶通行數將持續受限,船商持續被迫繞行好望角來替代,航程增加將幫助消化過剩運力,產業有望加速回到供需平衡,航運公司的獲利也將隨之提升。

圖片來源:陽明法說會簡報

缺船缺櫃、加徵關稅雙重夾擊,航運市場5月迎來轉捩點

萬海(2615)在昨(5/28)日股東會指出,5月是航運市場的轉捩點,在面臨缺船、缺櫃推升運價上漲的情況下,歐美不少公司已開始提前在5月拉貨補庫存,此外,美國5月中宣布自8/1起,對從中國進口的貨品,涵蓋電動車、電池、礦產、半導體、鋼鋁及港口起重機等加徵25~100%的關稅,也有望刺激美國客戶迫切在8月前將今年的庫存補足,使航運傳統旺季自以往的7月提早2個月到來,目前全球閒置運力僅0.7%,運價至第三季都將獲得支撐,全球各大航運巨頭也紛紛上調今年的營運展望!

全球第11大航運商

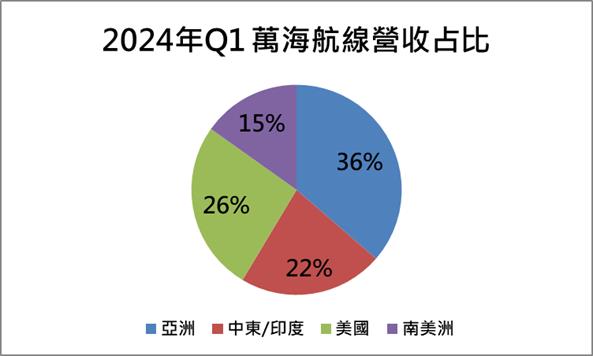

萬海為全球第11大、國內僅次於長榮(2603)、陽明(2609)的第三大航運商,公司目前總運能為48.5萬TEU,共計擁有115艘船,2024年預計新增12艘船下水運營(第一季已下水3艘)。2023年的營收貢獻有95%來自貨櫃航運,其餘為租金占3.9%與碼頭收入占1.1%。萬海的航運服務以亞洲與美洲地區航線為主,以2024年第一季各航線運費營收占比來看,亞洲線占36%;中東/印度占22%;美國線占26%;南美線占15%。

圖片來源:CMoney研究團隊

運價上揚助力,萬海第一季營運超越預期

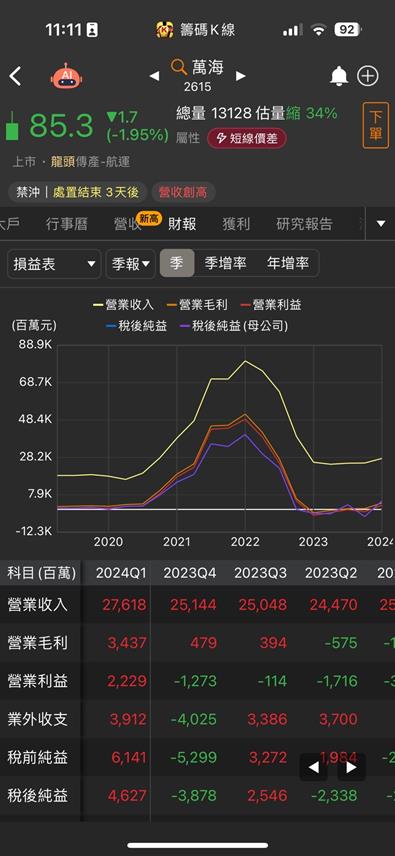

萬海今年第一季的營收來到276.18億元,月增9.8%,年增8.1%,回顧主要原因仍是紅海危機導致繞道推升各航線報價所致。稅後淨利46.23億元,對比前季與去年同期都由虧轉盈,EPS來到1.65元,亦遠超市場預期。如回顧第一季貨櫃運送量,北美貨櫃需求維持火熱,運送量來到541萬TEU,年增22.5%,連續7個月增長;南美與亞洲貨櫃運送量年增率也來到接近一成,全球貨櫃市場呈現供不應求!

運價飆升與備貨需求增,萬海2024年業績展望樂觀

展望後市,在紅海危機刺激運價上揚的清況將持續,而運價的提升以客戶備貨需求提升,導致短期貨運需求飆高。此外,美國經濟復甦及課徵中國關稅日子逐步到來,都有望推升萬海第二、第三季的營運表現。CMoney研究團隊預估,萬海2024年營收將來到1339.7億元,年增33.7%;稅後盈餘279.06億元,由虧轉盈,EPS 跳升至9.95元。

技術面&籌碼面

昨(5/28)日股價續揚,來到1年半來新高,法人小幅賣出,持續觀察運價與SCFI指數表現,看好後勢繼續上攻!

圖片來源:籌碼K線–電腦版

結論

預估萬海2024年EPS 9.20元。2024年第一季每股淨值(BVPS)為77.60元,歷史本淨比區間為0.7-7倍,看好本淨比朝1.3倍靠攏。考慮紅海問題短期內仍看到解方,航線繞道導致所需整體時間延長帶動運價上漲,全年獲利上看跳升5到6倍。

資料來源:CMoney、CMoney研究團隊整理

圖片來源:籌碼K線APP

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

現在就加入《籌碼K線手機APP》!全台最多人使用的投資APP,助你在股市乘風破浪!https://chipk.page.link/wHL6