我的網誌

我的網誌

【我們想讓你知道】

存股領息成為全民運動,尤其高股息ETF搶占市場,吸引廣大存股族的眼球與資金,然而存股不能只「跟著感覺走」,擬定明確的目標與計畫才能看見成效,也才能存得安心。

《ETF存股計劃》幫你計算ETF存股目標、每月領息、定期定額資產變化

手機點我👉https://etfchoice.page.link/TfJh

撰文:師慧君

許多存股族夢想靠著股息過上愜意的退休生活,卻不知道該如何設定存股目標,以及進一步規劃存股標的、投入金額、存股時程等,只能盲目地「傻存」,即便看到股息進帳,但因為不確定究竟該存多少、存多久,心中還是有著滿滿的焦慮感。

其實,只要透過簡單的3個步驟,就能讓存股這件事變得更加系統化,消除因「未知」而產生的心魔。

步驟1:依退休後生活費 推算領息目標

很多人不知道自己退休後會花多少錢,畢竟退休可能是二、三十年後的事情,現在就要「憑空想像」出一個數字太過困難。其實,在進行退休金估算時不須太過複雜,只要按照目前的生活費上下增減1~2成即可,因為實務上沒有人能真的精準預測未來的生活支出,設定目標後再依實際情況滾動調整即可。

例如,目前每月生活費為5萬元,若預期退休後會有更多娛樂或醫療花費,可將預估生活費往上增加2成至6萬元,若預期未來消費不高,則可下修2成為4萬元。推算完之後,再將每月預估生活費乘以12,就是未來每年領息的目標金額。

要注意的是,上述的評估方式並未加計通膨率(台灣近年通膨率約在2%~3%),也未將勞保年金、勞工退休金等計算進去(註1),讀者可再依自身情況調整目標。

步驟2:依領息目標 計算須準備本金

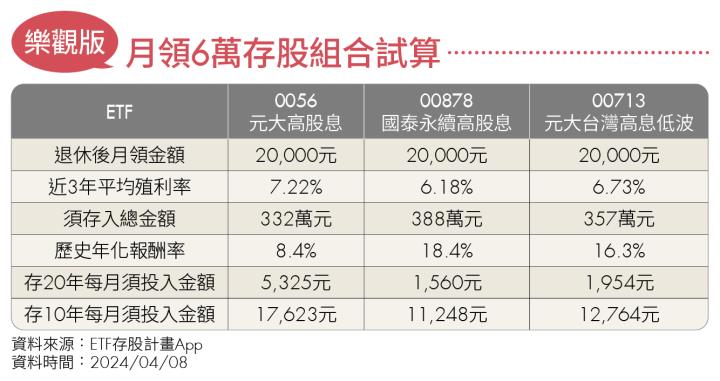

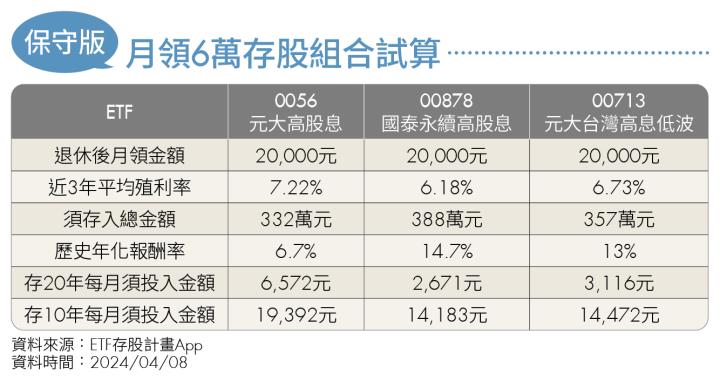

第二步,則是依據領息目標回推從現在開始到退休之前需要累積的本金。為了方便說明,本文以元大高股息(0056)、國泰永續高股息(00878)、元大台灣高息低波(00713)這3檔季配息ETF混搭的月月配組合(註2)來舉例。

假設退休後希望月領6萬元,將此目標平均分配至上述3檔ETF,即3檔ETF平均每月各領息2萬元,等於每年各領息24萬元。其中,0056近3年平均殖利率為7.22%,換算下來共須準備約332萬元本金(24萬元÷7.22%≒332萬元);再以相同計算方式回推,可得出00878須準備約388萬元,00713須準備約357萬元。

不過,由於ETF或個股的殖利率都會上下浮動,最後實際領到的配息勢必也會有多有少,投資人必須根據實際領息狀況自行控管現金流。

步驟3:根據所需本金 推算每月存股金額

第三步,則要以ETF的年化報酬率去推估現在每個月須投入的資金。以0056來說,其成立以來的年化報酬率約為8.4%,假設花20年存股,每個月須投入5,325元,而00878、00713成立以來的年化報酬率較高,分別約為18.4%、16.3%,因此每月各只須投入1,560元和1,954元(讀者可利用網路定期定額試算工具自行計算),3檔合計共須投入8,839元,等於現在月存近9千元,20年後就能月領6萬元。

須留意的是,00878和00713成立都還未滿10年,沒有足夠的歷史紀錄可供參考,且過去報酬率不等於未來報酬率,估算存股金額時,將報酬率稍微「打折」會更安全一些。

例如,將3檔ETF的年化報酬率全部打8折來計算,得出0056每月須投入6,572元,00878每月須投入2,671元,00713每月須投入3,116元,合計為12,359元。

另外,從試算表格中可以發現,若將存股時程縮短為10年,每月須投入的金額將是原本的3~7倍,由此可見透過時間的累積,能夠展現驚人的複利效果,趁早開始存股,才能越老越輕鬆。

註1:根據勞保局最新統計,勞保年金平均請領金額為18,294元,勞退新制平均請領金額為8,545元,兩者合計為26,839元。

註2:0056配息月份為1、4、7、10,00878配息月份為2、5、8、11,00713配息月份為3、6、9、12,故同時持有3檔ETF可達成月月領息。

《ETF存股計劃》幫你計算ETF存股目標、每月領息、定期定額資產變化

手機點我👉https://etfchoice.page.link/TfJh

(圖片來源:ShutterStock 僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年5月號

下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌