我的網誌

我的網誌

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

- 投資必有風險,產業報告資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎為之。

宏捷科(8086)

手機規格升級推升 PA 產業回溫,供應鏈首選宏捷科?

對市場上的投資人與大多數公司而言,普遍認為技術最領先、最能解決痛點的產品是未來的趨勢所在,是評斷一間公司競爭力的關鍵;新技術雖然在產業與公司向前的一大關鍵,但其實相對成熟的產品才是當下最主要的營運支撐,目前的 PA 市場就是其中一個代表。

基於 5G 進展速度放緩,目前 PA 市場的主要成長性反倒來自新興國家對 4G 的需求升溫,這就使目前產業地位排名第二的宏捷科(8086)意外成為最大的受惠者。(往下看更多產業研究)

特別活動:五星留言許願,大俠幫你研究產業!

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

- 投資必有風險,產業報告資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎為之。

宏捷科(8086)

手機規格升級推升 PA 產業回溫,供應鏈首選宏捷科?

對市場上的投資人與大多數公司而言,普遍認為技術最領先、最能解決痛點的產品是未來的趨勢所在,是評斷一間公司競爭力的關鍵;新技術雖然在產業與公司向前的一大關鍵,但其實相對成熟的產品才是當下最主要的營運支撐,目前的 PA 市場就是其中一個代表。

基於 5G 進展速度放緩,目前 PA 市場的主要成長性反倒來自新興國家對 4G 的需求升溫,這就使目前產業地位排名第二的宏捷科(8086)意外成為最大的受惠者。(往下看更多產業研究)

特別活動:五星留言許願,大俠幫你研究產業!

宏捷科規模排名全球第二大

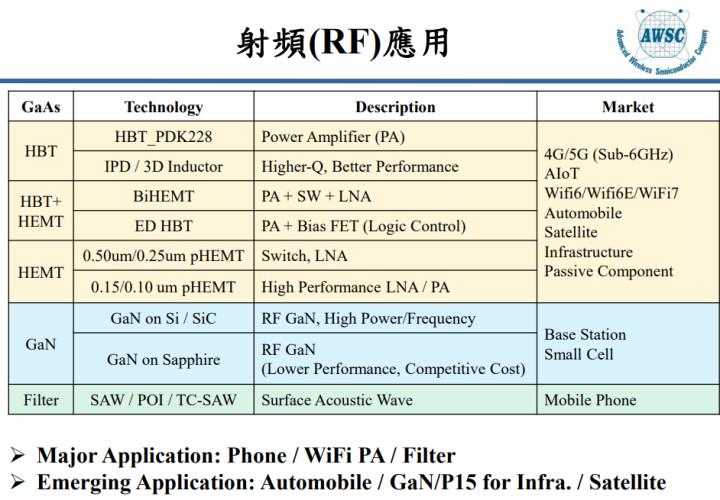

宏捷科是目前全球規模第二大的砷化鎵晶圓代工廠,月產能約為 2.2 萬片 6 吋晶圓,公司營收約 85%來自功率放大器(PA)、10%來自低雜訊放大器、5%來自 3D 感測光源所使用的 VCSEL。

PA 的功能是將訊號放大並提升傳輸距離,基於 5G 訊號傳輸距離較短,須搭配更多 PA 以提升訊號傳輸能力,因此目前對 PA 需求最大的應用是手機;從應用別來看,宏捷科約 70%營收來自手機、25% 來自 WiFi 設備、5%來自 VCSEL 與其他。

目前宏捷科無塵室尚有近一半空間可供擴產,公司規劃今年會陸續購置並安裝機台,預計通過客戶認證後會再進一步提升產能規模,使月產能提升至 2.5 萬片。

股權結構

從股權結構來看,中美晶(5483)在 2020 年參與宏捷科私募,目前持股比重約 28%,雙方主要在氮化鎵(GaN)產品共同合作,宏捷科負責研發並生產,而中美晶則提供材料,使宏捷科在氮化鎵產品的研發與生產得以進行垂直整合。

(圖/ 宏捷科產品應用。資料來源: 宏捷科法說會)

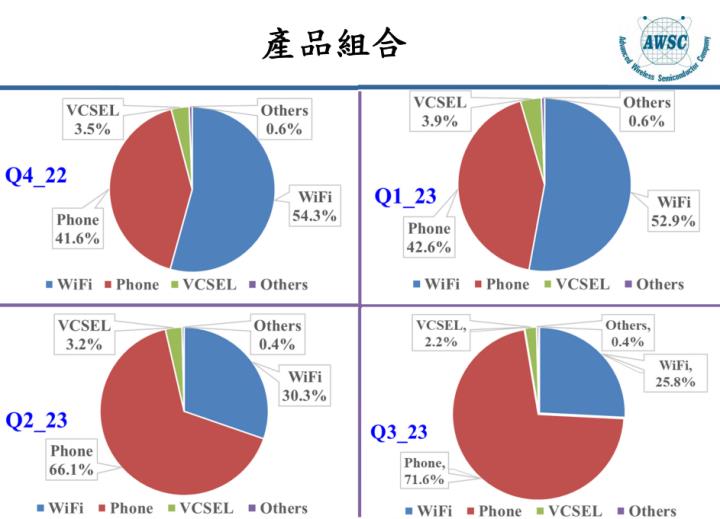

(圖/ 宏捷科產品組合。資料來源: 宏捷科法說會)

2023 年營運逐步回溫

過去幾年主要受惠中美貿易戰爆發,使中國加強半導體供應鏈自製,宏捷科憑藉技術與價格優勢陸續搶下中國 RF 設計公司的 PA 訂單,帶動整體營運維持一定水準;且去年下半年在 PA 市場完成庫存調整的帶動下,使宏捷科 2023 年營收成長至 27.2 億元,較 2022 年成長 25.9%;2023 年 EPS 則達到 0.42 元,較同期的 0.07 元持續回升。

(圖/ 宏捷科營運趨勢。資料來源: 宏捷科法說會)

新興國家由 3G 升級至 4G 成為近期主要營運動能

目前手機市況雖仍相對平淡,但受惠 PA 庫存回補需求延續,使美中半導體客戶的需求比原本預期更強;公司預期第一季與第二季營收都會維持在 12 億元上下的水準,產能利用率則會逐步拉升至 70%以上,並表示 WiFi-5 和 WiFi-6 的訂單都會增加,整體營運淡季不淡。

過去幾年 PA 市場面臨的困境在於 5G 成長速度放緩,導致先前面臨修正期;但目前隨著歐美等地對 5G 基地台布建轉趨積極,再加上陸系手機廠陸續推出 5G 新機,使 PA 產業逐步回溫。

從各地區需求來看,目前新興市場包含印度、中南美、東南亞與非洲等國家的通訊升級需求最積極,近幾年因先進國家的 5G 布建已逐步飽和,使 4G 相關產品銷售重心逐步移往新興國家,促使這些國家的手機規格逐步由 3G 升級至 4G;基於陸系手機廠在這些低規格產品具有較佳的競爭力,使宏捷科成為 4G PA 拉貨升溫的主要受惠者。

WiFi 相關發展

WiFi 產品的部分,由於目前多數國家並未完全開放 6G 頻段,使 WiFi-7 優勢無法完全顯現;再加上多數電信商與企業用戶普遍在過去三年才將 WiFi 設備升級 WiFi-6,短期再升級至 WiFi-7 的動能相對較低,使 WiFi 產品成長性不明朗。

宏捷科目前將研發重心放在 VCSEL 產品,公司看好未來 AR/VR 與車用雷達對 PA 的需求量將大於手機,規劃將逐步提升這些新產品的產能;預期效益會在未來 2~3 年內發酵,成為公司中長期營運的主要動能。

(圖/ 宏捷科擴產計畫。資料來源: 宏捷科法說會)

結論

整體而言,目前隨著 PA 整體市況持續復甦,再加上宏捷科受惠陸系手機銷量也開始回溫,整體營運可望逐季向上,今年有機會回到穩定獲利的軌道;中長期營運則受惠 WiFi 產品升級、AR/VR 與車用雷達等應用都對 PA 需求量大幅成長,有助宏捷科獲利逐步向上攀升。

全息人生 APP|股息 Cover 每一天🔥

訂閱連結:https://cmy.tw/00C8o7

解鎖大俠 Day 對帳單、每週 VIP 產業分析

👇00940掛牌倒數!已經申購要怎麼看?(內附APP教學)