我的網誌

我的網誌

圖片來源:日月光投控

全球科技股近一季的表現亮麗,

尤其是AI相關的半導體、科技股的股價陸續創下新高,

全球半導體封測龍頭日月光投控的表現也不惶多讓。

日月光投控對於2024年封測產業有何看法,

以及公司在新趨勢上又做好何種布局?

讓我們一起看看吧!

本篇將與您分享:

1.日月光投控(3711)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

日月光投控(3711)簡介

日月光投控為日月光與矽品在2018年合併成立,

合併主體日月光,

成立於1984年,

原本就是全球最大的半導體封測廠。

合併後的日月光投控(3711),

市佔率維持第一,

全球封測市占率約21%。

日月光投控有半導體封測與電子代工服務兩大業務,

半導體封測提供晶圓針測、封裝、測試的一條龍服務,

電子代工業務則由環電負責提供品牌大廠代工服務,

2023年營運比重:半導體封測54%,電子代工服務46%。

營運概況

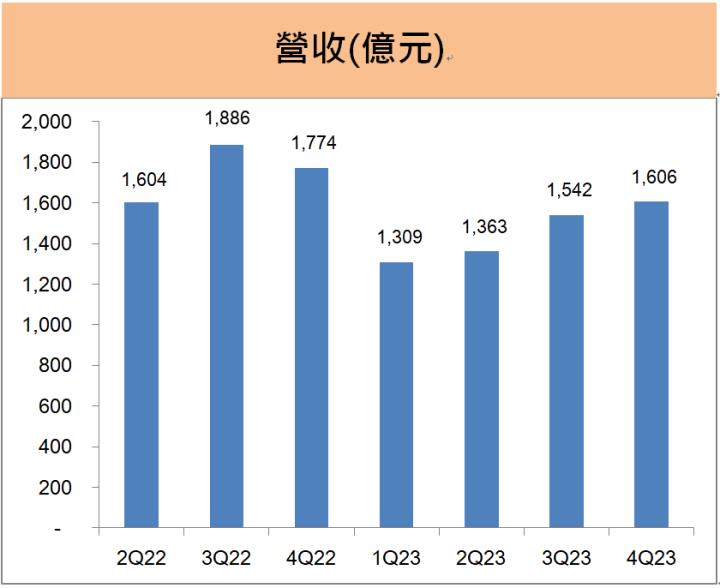

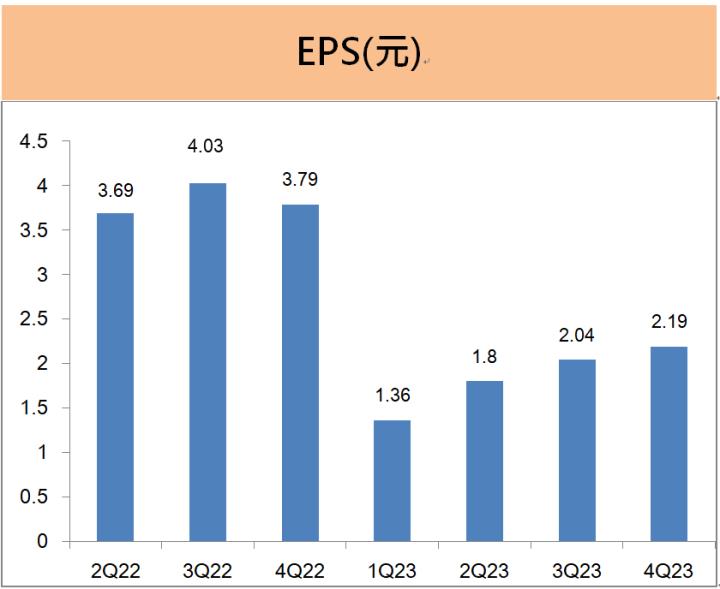

2023年日月光投控EPS為7.39元

日月光投控2023年營收5819億元,

營收較前一年下滑13%,

EPS為7.39元,

較前一年下滑49%。

對日月光投控而言,

2023年經營較為辛苦,

主要因2023年上半年,受到終端需求降溫,

許多半導體客戶進行庫存調整,

使得公司的封測產能利用率大減,

影響到整體的獲利表現。

2023年第四季封測急單湧進,業績回升幅度優於預期

所幸2023年下半年在AI、5G、車用等新應用帶動下,

相關新產品的訂單大幅回升,

尤其是第四季的營運明顯優於公司原先預期,

主要來自封測的急單湧入,

公司封測的產能利用率已看到大幅回升,

使得第四季的EPS為2.19元,連三季獲利成長。

因此,日月光投控對於2024年營運重回成長,深具信心。

未來展望

文章相關股票