我的網誌

我的網誌

資料來源:鴻海科技集團

2024年科技產業邁向復甦,對於全球最大的電子代工服務公司鴻海而言,2024年將是可以大展身手的一年。2024年鴻海的成長動能為何? 股利政策可能為何? 那就讓我們一起來看看吧!

本篇將與您分享:

1.鴻海(2317)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

鴻海(2317)簡介

鴻海成立於1974年,為全球第一大EMS(電子代工服務廠),全球市佔率約40%。

主要代工產品為智慧型手機、筆記型電腦、伺服器、網通設備,各類零組件等。旗下主要子公司有富智康、工業富聯網、鴻騰精密等。

鴻海提出「3+3」新轉型計畫,聚焦於電動車、數位健康、機器人等三大產業,以及人工智慧、半導體、新世代通訊等 三項新技術領域。

2023年第三季的終端產品營收占比為:消費智能54%、雲端網通22%、電腦終端18%、元件及其他6%。

營運概況

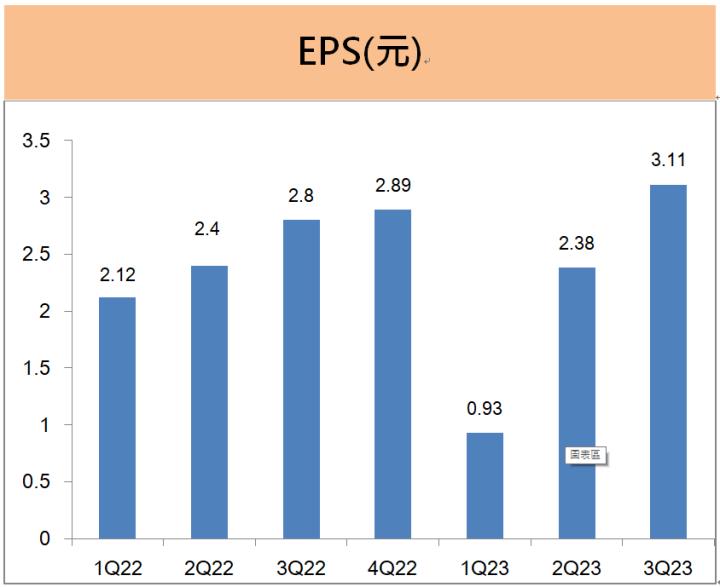

2023年第三季EPS為3.11元,優於預期

鴻海2023年第三季營收1.54兆元,季增18%,年減12%,資通訊出貨旺季帶動營收季成長。就四大產品線而言,消費智能產品受惠客戶新產品的旺季鋪貨效應,營收強勁成長;雲端網路產品包含雲端服務供應商(CSP)及 AI 伺服器的需求都持續增加;元件產品線的連接器、精密元件、鏡頭模組等出貨也有成長。

鴻海第三季財報的亮點為三率三升,主要受惠產品組合優化,其中毛利率增至6.7%,營益率增至3%,淨利率也增至2.8%。加上業外淨利也較前一年增加 84 億元, 單季EPS為3.11元,年成長11%,獲利優於預期。

鴻海2023年前三季累計EPS為6.42元,較前一年度同期下滑12%,主要受到第一季提列投資公司資產減損的影響。

2023年第四季受惠旺季拉貨,營收季成長20%

鴻海2023年第四季營收1.85兆元,季增20%,主要因下半年進入資通訊產業的傳統旺季,營運持續增溫,消費智能產品的營收大增。

就四大產品線而言,消費智能產品因進入出貨旺季,第四季營收強勁成長;雲端網路產品方面,來自雲端服務供應商的需求穩定,品牌伺服器經恢復成長,而網通產品需求平平;在電腦終端產品,大致持平;在元件以及其他產品,第四季零組件出貨持續增加,維持逐季成長的態勢。

未來展望

資料來源:鴻海科技集團

2024年科技產業邁向復甦,對於全球最大的電子代工服務公司鴻海而言,2024年將是可以大展身手的一年。2024年鴻海的成長動能為何? 股利政策可能為何? 那就讓我們一起來看看吧!

本篇將與您分享:

1.鴻海(2317)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

鴻海(2317)簡介

鴻海成立於1974年,為全球第一大EMS(電子代工服務廠),全球市佔率約40%。

主要代工產品為智慧型手機、筆記型電腦、伺服器、網通設備,各類零組件等。旗下主要子公司有富智康、工業富聯網、鴻騰精密等。

鴻海提出「3+3」新轉型計畫,聚焦於電動車、數位健康、機器人等三大產業,以及人工智慧、半導體、新世代通訊等 三項新技術領域。

2023年第三季的終端產品營收占比為:消費智能54%、雲端網通22%、電腦終端18%、元件及其他6%。

營運概況

2023年第三季EPS為3.11元,優於預期

鴻海2023年第三季營收1.54兆元,季增18%,年減12%,資通訊出貨旺季帶動營收季成長。就四大產品線而言,消費智能產品受惠客戶新產品的旺季鋪貨效應,營收強勁成長;雲端網路產品包含雲端服務供應商(CSP)及 AI 伺服器的需求都持續增加;元件產品線的連接器、精密元件、鏡頭模組等出貨也有成長。

鴻海第三季財報的亮點為三率三升,主要受惠產品組合優化,其中毛利率增至6.7%,營益率增至3%,淨利率也增至2.8%。加上業外淨利也較前一年增加 84 億元, 單季EPS為3.11元,年成長11%,獲利優於預期。

鴻海2023年前三季累計EPS為6.42元,較前一年度同期下滑12%,主要受到第一季提列投資公司資產減損的影響。

2023年第四季受惠旺季拉貨,營收季成長20%

鴻海2023年第四季營收1.85兆元,季增20%,主要因下半年進入資通訊產業的傳統旺季,營運持續增溫,消費智能產品的營收大增。

就四大產品線而言,消費智能產品因進入出貨旺季,第四季營收強勁成長;雲端網路產品方面,來自雲端服務供應商的需求穩定,品牌伺服器經恢復成長,而網通產品需求平平;在電腦終端產品,大致持平;在元件以及其他產品,第四季零組件出貨持續增加,維持逐季成長的態勢。

未來展望

鴻海積極轉型,由製造服務轉為平台解決公司,長期毛利率目標10%

鴻海宣示轉型計劃不變,將致力於從製造服務公司轉型為平台解決方案的供應商。因為只有轉型才能提高毛利率,使集團的毛利率在未來幾年達到10%的目標。

鴻海劉董事長在鴻海科技日,提出了智慧城市、智慧製造、智慧電動車的三大平台。所謂的智慧指的是要大量運用到 AI,鴻海未來的 AI 工廠將會分析大量資料,經過自我學習,生成出各種新應用、或解決方 案。

鴻海2024年的主要成長動能來自雲端網路產品,在 AI 伺服器供應鏈方面,鴻海可以提供從上游的模組、基板,到下游的伺服器、機櫃的整機設計與 製造,也包含先進散熱的完整解決方案。

鴻海與多家國際雲端服務供應商有長期合作關係,加上大客戶蘋果也積極投資AI,公司看好2024年在雲端網路、AI 伺服器產品線的營收成長幅度。

積極推動電動車專案,轉投資鴻華先進已在台股創業板掛牌

鴻海積極推動電動車平台,在2023年底的鴻海科技日,所公布的電動車發展進度。綜合電動車專案發展的五大階段來看,鴻海已經有 3 個電動車項目投入生產,共有 51 項電動車計畫正在進行,其中達到「接洽商談」以上階段 的有 23 項、14 家潛在客戶在接觸中。

在電動車 的量產方面,Model T 電動巴士 持續穩定的生產當中,Model C 已經自2023年開始在台灣量產。隨著 MODEL C 量產出貨,對整車營收貢獻將快速增加。

鴻華先進-創(2258)成立於2020年10月,主要從事電動車技術研發、整車與零組件製造管理及銷售服務。

兩大股東鴻海持股 49.92%,裕隆集團持股 47.96%。

鴻華先進-創(2258)於2023年11月20日在台灣創新板掛牌,掛牌價50元。

鴻華先進目前已成功開發電動巴士 Model T、電動車 Model C、Model B 及 Model E。

2022 年下半年已開始小量出貨電動巴士 Model T,交貨予公車及客運業者, 緊接著2023年開始量產出貨電動車 Model C。

股利政策

鴻海2023年配發現金股利5.3元,殖利率5%

鴻海獲利穩健,每年都有不錯的配息,

我們分析過去5年的盈餘分配率介於50%至54%,

近5年的平均盈餘分配率為52%。

鴻海已於2023年7月除息5.3元,

股利殖利率約5%。

近十年的平均殖利率為3.86%。

預期鴻海2024年現金股利將維持5.3元,殖利率約5%

鴻海的獲利穩定,近三年的每股獲利都在10元附近,

以鴻海2023年前三季的EPS已達6.42元,

2023年鴻海EPS的市場分析師共識為9.61元,

若以盈餘分配率54%計算,則鴻海2024年的現金股利為5.2元。

由於公司曾表示股利會朝穩健增加為原則,

因此,我們預期鴻海2024年的現金股利將維持5.3元。

體質評估

在更新完營運概況和展望後,我們打開艾蜜莉APP來看看鴻海的體質,股票體質多屬正常,發現有二項警示指標需特別注意!

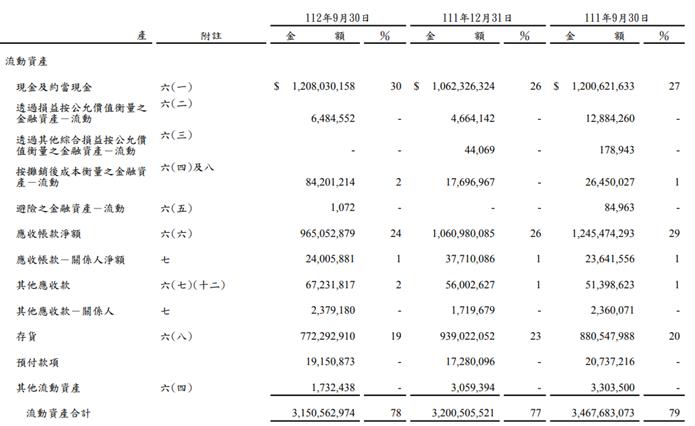

是否營收大灌水:營收灌水比率>30%

營收灌水比率的公式=(應收帳款+存貨)/營收,

鴻海的營收灌水比率僅30.75%,在合格標準30%附近。

我們觀察台灣其他上市的電子代工服務大廠,營收灌水比率介於25%至33%,

鴻海的這項比率在產業界的合理範圍內。

若與前一年度同期相較,鴻海的應收帳款金額減少2800億元,存貨金額則減少1083億元。

鴻海整體的應收帳款與存貨的狀況有所改善,因此,不用擔心,只要持續觀察。

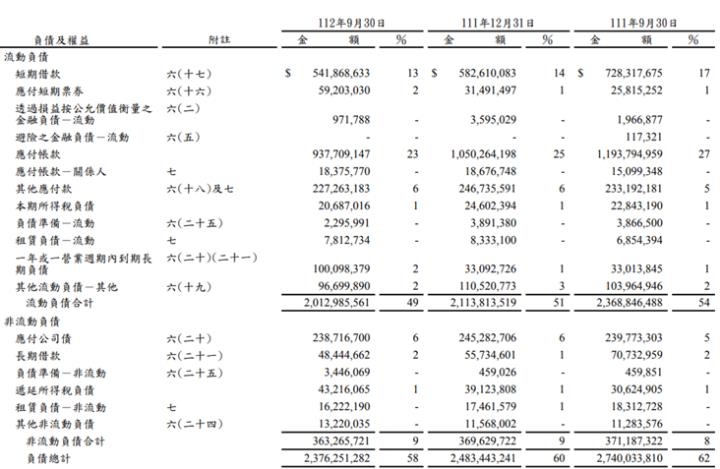

是否欠錢壓力大:負債比率 > 50%

鴻海的負債比率58.48%,略高於合格標準的50%。

在鴻海的流動負債中,金額最高的兩大項目是應付帳款及短期借款。

與前一年的同期相較,鴻海的應付帳款及短期借款的金額都有2成以上的減少幅度。

考量負債比率僅略高於門檻,且朝正面發展,因此,只要密切觀察即可。

結論

鴻海2023年第三季EPS為3.11元,年成長11%,獲利優於預期。前三季累計EPS為6.42元。

鴻海與多家國際雲端服務供應商有長期合作關係,加上大客戶蘋果也積極投資AI,公司看好2024年在雲端網路、AI 伺服器產品線的營收成長幅度。

由於公司曾表示股利會朝穩健增加為原則,

因此,我們預期鴻海2024年的現金股利將維持5.3元。

鴻海持續從製造服務轉型為平台解決公司,並積極投入智慧電動車領域,2024年預期殖利率高達5%,是一檔值得關注的產業龍頭!

警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

升級專業版,立即享有10大禮遇功能!

1. 進階選股

2. 自選檔股數100檔

3. 股價光譜無限次

4. 本益比河流圖無限次

5. 個股分析文章

6. 影音教學課程

7. 即時聊天室

8. VIP專屬QA社團

9. 艾蜜莉清單價格變動通知

10. 投資日誌

APP下載網址:https://cmy.tw/00BhXn

備註:使用手機點擊才能正常開啟