我的網誌

我的網誌

(文 ∕ 陳重銘 | 2024 年 2 月 24日 撰寫)

3 月起陸續有幾檔ETF要上市,有2檔標榜高股息的,也有瞄準海外半導體但卻不配息的 中信上游半導體(00941) 。高股息當然是投資人的心頭好,但是因為太紅了導致金管會設下 4 道緊箍咒。簡單來說就是約束高股息的配息,不能夠超過指數的配息率。

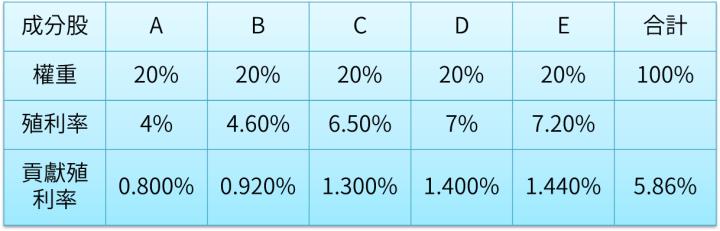

那麼,甚麼是指數的配息率?假設某一檔 ETF 有 A、B、C、D、E 共 5 檔成分股,每一檔的權重都是 20% ,但是各自的殖利率卻不相同。例如成分股 A 的殖利率為 4% ,那麼貢獻給 ETF 的殖利率 = 4% X 20% = 0.8%。依次算出 B、C、D、E 貢獻的殖利率, 5 檔成分股加起來的 5.86% ,就是這檔 ETF 的殖利率了。

研究 ETF 要回到原點,高股息 ETF 的配息來源是甚麼,就是成分股的配息啊!但是高股息成為兵家必爭之地,所有投信都要說自己的殖利率最高,才會最吸睛。就像事業線一樣,要越擠越高來吸引投資人,所以 ETF 的配息就拼命擠出:股利、資本利得、平準金、公積金,殖利率要越擠越高。

- 股利:成分股的配息,這才是主角。

- 資本利得:更換成分股時賺到的價差,不穩定,因為也有可能賠錢,股價低於發行價時也不能配發。

- 公積金:過去存的老本,不配也不會不見。

- 平準金:投資人的錢,不配也罷。

就是因為殖利率越擠越高、亂擠一通,引起來金管會關注,才會設下 4 道緊箍咒。 ETF 配息來源主要為:股利、資本利得,公積金能不配就不要配發(因為是你的錢)!所以我們接下來只討論「股利、資本利得」這 2 者的影響。

現在大盤在高點,新上市的 ETF 在買進成分股時,股價當然也會在高點。股價既然買貴了,殖利率自然就會降低,所以新上市 ETF 的殖利率會較低,這是因為大盤跟股價上漲的後果。

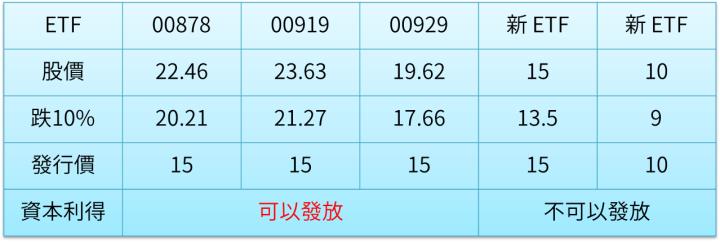

舊的 ETF 雖然比較早買進便宜的成分股,但是股價一樣上來了,所以殖利率一樣會降低,無可避免!但是舊的 ETF 還有資本利得這個配息來源,這就是的優勢。例如 國泰永續高股息(00878)、 群益台灣精選高息(00919) 、 復華台灣科技優息(00929) ,股價都超越發行的 15 元,也就是都有賺到資本利得。

假設未來大盤從高點回檔 10% ,00878、00919、00929,股價都還有超越發行的 15 元,所以依然有本錢發放資本利得。但是新發行的ETF呢?股價都低於發行時的價格,就算成分股有賺到價差,一樣不可以拿來當成股利發放,因為這是規定喔!

影響在哪裡呢?因為大盤在高點,假設上面 5 檔 ETF ,因為大盤上漲導致成分股貢獻的殖利率只剩下 4.5% ,但是因為 00878、00919、00929 還有「資本利得」這個金庫,如果都拿個 2% 出來發放,那麼就可以得到 4.5% + 2% = 6.5% 的殖利率。反觀新上市的 ETF ,就只能老老實實的配發 4.5% ,股利當然比較少了。

因為舊的 ETF 發行比較早,累積了「資本利得」這個金庫,所以可以用來維持高殖利率;但是在大盤高點發行的新 ETF ,就沒有這個金庫了,所以配息很可能會矮人一截。

但是,數字是死的,人是活的。有聽過朝三暮四這句成語吧,數字遊戲啊!前面說過 ETF 配息的來源,是成分股發放的股利,台灣的除權息旺季是在 6 ~ 8 月。假設,新上市的 ETF 規模 100 億,在 6 ~ 8 月總共領到 4.5 億元的股利,這樣的殖利率就是 4.5% ,如果是月配息的 ETF ,每月可以發放: 4.5 億元 / 12 = 3,750萬元的股利,每月的殖利率 = 4.5% / 12 = 0.375 %。

這樣的數據不好看啊,投資人不買單,怎麼辦!要記住,數字是死的,人是活的。沒有人規定股利要平均在每個月發放?我可前面多發一點來吸引你啊,就算往後配息少了,反正你也買了,「腳麻,走不動了!」總共股利是 4.5 億元,我就拿 1.5 億元在前 3 個月發放啊,這樣每個月發 5000 萬,每個月的殖利率是 0.5% ,就可以說年均殖利率 = 0.5% X 12 = 6%,是不是比老老實實說 4.5% 要多呢?就可以吸引投資人來買進了啊!

但是,出來混的總是要還啊!股利總共領到 4.5 億元,前 3 個月就撥出 1.5 億元來「美化殖利率」,往後 9 個月只剩下 3 億元股利可以發放,每個月只能夠發 3,333 萬元股利,殖利率僅剩下 0.333% ,比起前 3 個月的 0.5% 縮水嘞,怎麼辦。

涼拌啊,投信不可能自掏腰包配息給你的,反正你已經買了,「腳麻,走不動了!」,誰管你?老師我不是說新發行的 ETF 不好,而是說他們不幸發行在股市高點,股價高點一定會讓殖利率縮水的。而且新發行的 ETF 沒有過去累積的「資本利得」,還要擔心股價跌破發行價,殖利率可能較低,更可能不穩定…,變數一堆就是了。

從上面的分析可以看出,老牌的 ETF 因為過去累積「資本利得」這個金庫,今年有更大的本錢來維持高殖利率,股利的發放也會較穩定,如果你是以領息為主的投資人,我覺得還是老牌的會比較安心啊!新上市的 ETF 要在市場上買進成分股,也等於變相幫老牌 ETF 抬轎,這樣老牌 ETF 的「資本利得」也會增加,這也就是我說的『新不如舊』。

❝ 想知道更多陳重銘 ... 選好股技巧、Podcast、不敗音頻、時事文章精彩內容 ❞

下載體驗陳重銘「不敗存股術APP」告訴你存好股的秘訣技巧! 現在投資跟重銘,一起打造不敗金頭腦。𓇻不敗存股術APP|IOS下載 :https://cmy.tw/00Bbag

𓇻不敗存股術APP|Android下載 : https://cmy.tw/00C7Dv