我的網誌

我的網誌

(文 ∕ 陳重銘 | 2024 年 2 月 7 日 撰寫)

高股息ETF在去年繳出了好成績,不僅拿得出報酬率,配息的殖利率高低更成為兵家必爭之地,從過去 5 ~ 6% ,不斷提升到 7 ~ 10% 。然後就是配息頻率,年配息已經不吸引人,要改成季配息、甚至是月配息才有吸引力。

再來就是新上市ETF的發行價,以前大多是訂在 20 元,後來為了吸引小資族買進,就紛紛改成 15 元了。為何不乾脆改成 10 元,不是更親民?因為擔心一但上市後股市不振, 10 元發行的股價很可能會變成個位數,不好看啊!所以過去幾年,諸多投信還是多以 15 元為發行價。

但是現在高股息ETF這麼多,新的產品一定要吸睛啊,高殖利率、月配息、好入手價格,就成為標配了!我先提醒大家,就算殖利率再高,如果沒有填息也是沒賺喔!但是投信要發行商品,輸人也不能輸陣,殖利率是一定要高一點的,才能吸引投資人買單啊!至於能不能填息,那是以後的事了

元大臺灣價值高息ETF(00940) 就符合上面的特點,當然還有必需的收益平準金(拿你的錢來配給你),還有「台灣價值」喔!拜託,政治已經夠煩了,連股票也要講台灣價值。

00940 的公開申購價只要 10 元,元大官網寫著「低價好入手,小資族月存一張無痛入手」,每單位申購價為 10 元, 1 張 1000 股只要 1 萬元,小資族好入手?現在可以盤中買零股了,就算股價 20 元,買 500 股也是 1 萬元啊!所以,真的不需要挑股價便宜的,便宜也不一定是好貨。

再來就是跟上現在最夯的月配息,低價+月配息,這樣的組合真的對小資族有利嗎?漏掉了一個最大的因素了,其實對小資不利喔!股價低表示領到的股利就不多,例如 6% 的殖利率,股價 10 元的一張每年只能拿到 600 元,分散到月配息就是每月 50 元;如果股價是 20 元,同樣是 6% 殖利率,一張每年可以領到 1200 元,平均每個月就是 100 元。

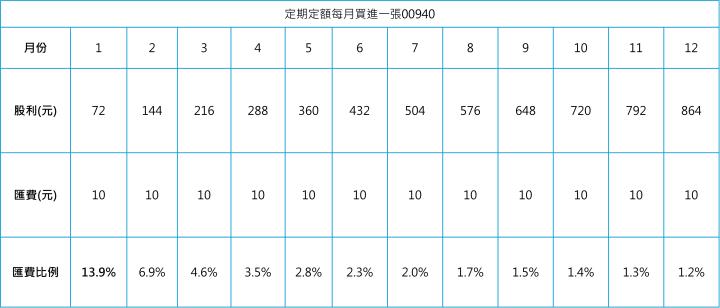

差別在哪裡呢?匯費的比率啊!每次配發股利時,銀行都要收取 10 元的匯費喔,你想想看一個月只有領到幾十元的股利,但是要扣掉 10 元的匯費,這個比例高不高?元大官網寫著「小資族月存一張無痛入手」,我們就來算一下,定期定額一個月買一張,連續買一年的情況。

元大官網寫著:標的指數平均殖利率達 8.6% (僅供參考,不代表未來),如果買進 1 張,一年可以領到 860 元股利,假設平均到 12 個月,每個月可以領到 72 元的股利,連一個便當都買不起,真的適合小資族?

(資料來源:自行彙整製作)

雪上加霜的是,你的 72 元還要扣掉 10 元的匯費喔!第一個月匯費的比例高達 10 / 72 = 13.9% ;第 2 個月再買進一張, 2 張可以領到 144 元股利,但是只會收取 10 元匯費,匯費的比例降為 6.9% ,還是很高。一直堅持到第 12 個月,匯費的比例才降到 1.2% ,這樣算低嗎?買進股票的手續費是 0.1425% , 1.2% 當然算高的啊!

10 元低價好入手,但是一張領到的股利就會少,分散到 12 個月後就更少,然後一年還要扣 12 次匯費,這樣的商品設計真的適合小資族嗎?當然啦,你一次認購 100 張的話,匯費的比例馬上降低為 0.139% ,但是 100 張算是小資族嗎?請自行評估了!

高股息ETF太多,所以投信都要想方設法來吸引投資人,但是你要看得懂商品的缺點,不要被表面文字給蒙蔽。不然你真的定期定額每個月買一張,股利的匯費就持續吸乾你的血了。這種商品絕對不要買零股喔,例如你買了 140 股(1400元),每個月領到股利 10 元,扣掉匯費後剛好就是零,一毛都不剩;如果買了 280 股,每個月股利扣掉匯費後只剩下 10 元!你覺得這種商品適合小資族嗎?

當然有人會說 復華台灣科技優息(00929) 也是月配息啊,怎麼它就適合了?因為股價不同啊, 00929 股價是 18.62 (2024/02/05), 00940 才 10 元啊!同樣買一張的話, 00929 每月股利的匯費比例只有 00940 的 1.862 分之一,將近一半喔!要用數字來說話,就算同樣是月配息,但是股價不同的結果就不同。

我再說明一次:股價低+月配息,每個月的股利會很少,被匯費吃掉的比例就很高,對小資族不利,更不應該買零股。股價低不是罪惡,罪惡的是分散 12 次的月配息,如果是季配息的話, 3 個月的股利扣一次匯費,比例馬上降低為 1/3 。低價的商品其實配息頻率不要太高,季配息、半年配是比較適合的!

從上面的數學計算,可以看出標榜「低價、小資、月配息」的商品,反而是最不利於小資的,匯費的成本最高。沒辦法啊,投信現在都走跟風。 國泰永續高股息(00878) 的季配息成功後,元大高股息(0056) 跟著改成季配息; 00929 的月配息成功後,馬上推出月配息的 00940 ;別人有平準金,後面的都要推出平準金,用投資人的錢配給投資人,再來說自己是高股息,跟風啊!難怪金管會要出手了 ... 。

好啦,你如果真的很CARE匯費的影響,記得將股利匯到 00940 的保管銀行—華南銀行,這樣都不用收 10 元的匯費了!不過,我一直提醒月配息的ETF,就是不斷地拿錢回來,就享受不到複利的效果,所以你必須要將股利持續買回。華南銀行應該不會剛好是你的股票交割銀行吧?所以你又要每個月將股利匯回交割銀行,又麻煩又要繳匯費,也是脫褲子放屁了。如果小資族買了很多檔月配息ETF,不是要到很多保管銀行開戶,煩不煩啊?

以上只是分析:「股價低+月配息,每個月的股利會很少,被匯費吃掉的比例就很高,對小資族不利!」僅供小資族參考。至於要不要申購?就要看指數的特點,還請自行評估。

不過我是不會參加申購的啦,因為第一大成分股是長榮(權重 9.2% ,會定期調整), 2021 年 6 月 元大高股息(0056) 納入長榮後,隨著航運股沈船, 0056 從 36 元高點一路下滑到最低的 23.28 元喔!把景氣循環股列為第一大成分股,這種高股息ETF我是沒膽購買的,我幹嘛賭航運股?而且10元的發行價,萬一股市反轉就會變成個位數,不好看!反正現在高股息ETF這麼多,也有績效非常好的,不一定要買新上市的!

❝ 想知道更多陳重銘 ... 選好股技巧、Podcast、不敗音頻、時事文章精彩內容 ❞

下載體驗陳重銘「不敗存股術APP」告訴你存好股的秘訣技巧! 現在投資跟重銘,一起打造不敗金頭腦。𓇻不敗存股術APP|IOS下載 :https://cmy.tw/00Bbag

𓇻不敗存股術APP|Android下載 : https://cmy.tw/00C7Dv