我的網誌

我的網誌

銀行股拉開財報季序幕,對股市及經濟具指引作用

美股財報季由銀行股拉開序幕,美國重要的大型銀行包括摩根大通 (JPM)、美銀 (BAC) 及高盛 (GS)。其中,摩根大通市值逾 4,800 億美元居美國銀行之冠;美銀市值約 2,500 億美元則排名第二。

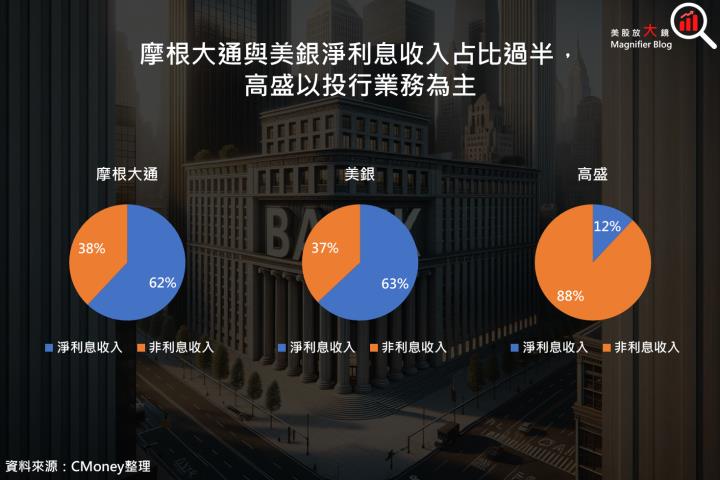

在利率變動時期,銀行股的利息收入是重要的觀察項目,而摩根大通及美國銀行淨利息收入皆占總營收超過 5 成,在 2023 年升息幅度逐漸縮小,8 月後即停止升息的背景下,銀行股存放利差的變化值得關注。

另外,高盛雖在標普 500 金融類股 ( Financial Sector ) 裡的細產業分類 ( Industry ) 中不屬於銀行股 ( Banks ),而是資本市場產業 ( Capital Markets ),但其投行業務具有指標性,因此分析美國銀行產業時高盛同樣占有一席之地。

這些銀行股財報中除了財報數字,信用卡消費、壞帳比率也是重要的經濟指標,除了可以反應消費狀況,也能判讀總經情勢,對整體股市及未來經濟發展有一定的指引作用。

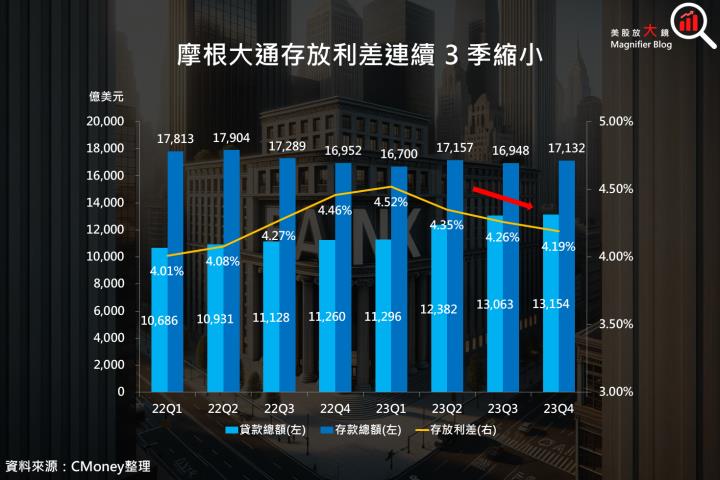

摩根大通 2023 年第 4 季淨利息收入大增,惟存放利差逐漸縮小,未來成長空間承壓

摩根大通 2023 年第 4 季財報如下:

- 營收 386 億美元 ( 季減 3.3% / 年增 12% ),低於市場預期 398 億美元

- EPS 3.04 美元 ( 季減 30% / 年減 15% ),大幅低於市場預期 3.60 美元

摩根大通 2023 年第 4 季在高利率環境下,投行業務與資產管理服務表現下滑,但利息收入方面則大有斬獲,淨利息收入年增 43% 達 241 億美元,占整體營收突破 6 成。

淨利息收入與存放款總額、存放利差有著絕對關係,摩根大通 2023 年第 4 季詳細數據如下:

- 支息存款總額為 1.71 兆美元 ( 季增 1.1% / 年增 1.1% ),利率較上一季 2.53% 增加 25 個基點至 2.78%。

- 貸款總額則是 1.32 兆美元 ( 季增 0.7% / 年增 17% ),利率較上一季 6.79% 增加 18 個基點至 6.97%。

- 存放利差降至 4.19%,已連續 3 個季度縮小

整體而言,摩根大通 2023 年第 4 季營收雖得益於利息收入的支撐,但由於費用大幅提升,包括1) 信用損失準備金較前一季 13.8 億美元倍增至 27.6 億美元、2) 聯邦存款保險公司在 2023 年地區性銀行倒閉後徵收一項特別評估,為支撐這些公司未投保的儲戶而向摩根大通收取的 29 億美元費用,導致公司獲利受到影響,不及市場預期。不過整體 2023 年受惠於升息因素,全年營收年增 23% 達 1,624 億美元,EPS 年增 34% 至 16.23 美元。

展望未來,摩根大通原先受到高利率壓抑的投行業務與資產管理服務有機會因降息及經濟軟著陸而築底回升,但卻透露一項隱憂,也就是存放利差的縮小。在升息循環告終下,預期利息收入的增長將減少,市場預估摩根大通 2024 年營收僅年增 2.5% 至 1,620 億美元;EPS 年減 1.9% 至 15.92 美元。

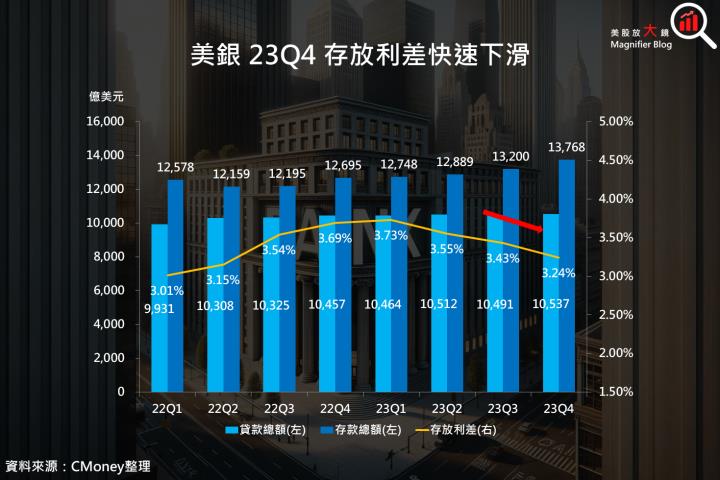

美銀 2023 年第 4 季存放利差加速縮小,淨利息收入不增反減

美銀 2023 年第 4 季財報如下:

- 營收 220 億美元 ( 季減 12.7% / 年減 10.6% ),低於市場預期的 237 億美元

- EPS 0.35 美元 ( 季減 61% / 年減 59% ),遜於市場預期的 0.64 美元

美銀與摩根大通同樣處於高利率環境,但在淨利息收入方面卻是兩樣情,2023 年第 4 季占美銀整體營收近 6 成的淨利息收入為 139 億美元,較去年同期 147 億美元下滑 5.4%,主因存放利差加速縮小,壓抑公司營收表現。

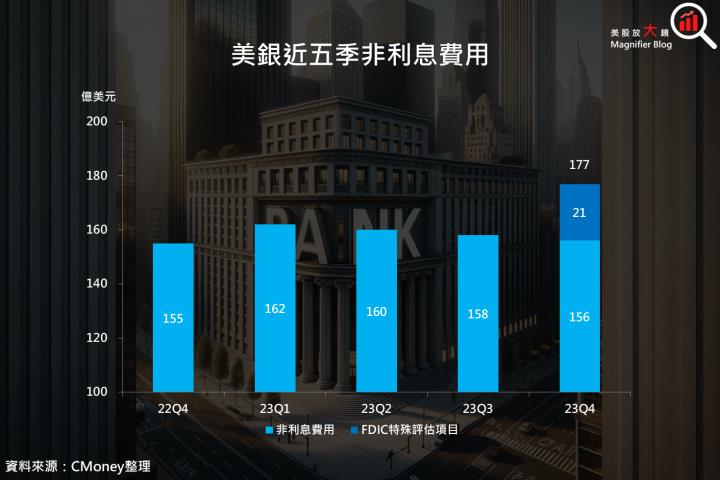

不過,讓美銀獲利大幅下滑則同樣因聯邦存款保險公司徵收一項特殊評估而收取 21 億美元費用,影響每股獲利 0.35 美元。整體 2023 年表現不甚理想,營收年增 3.8% 至 986 億美元,EPS 則下滑 3.4% 至 3.08 美元。

展望未來,預期美銀原先受到壓抑的投行業務將隨經濟軟著陸及即將進入的降息循環而回溫,不過整體而言,美銀的淨利息收入還是占大宗,2024 年若開始降息將不利於後續財報表現,市場預估美銀 2024 年營收僅年增 1.4% 至 1,000 億美元;EPS 年增 2.2% 至 3.15 美元。

高盛 2023 年第 4 季受惠資產與財富管理表現優異,獲利大幅優於市場預期

高盛 2023 年第 4 季財報如下:

- 營收 113 億美元 ( 季減 4.2% / 年增 6.8% ),高於市場預期的 110 億美元

- EPS 5.48 美元 ( 季增 0.2% / 年增 65% ),優於市場預期的 4.27 美元

高盛 2023 年第 4 季淨利息收入為 13.4 億美元 ( 季減 13% / 年減 35% ),僅占整體營收不到 12%;非利息收入則達到 99.8 億美元 ( 季減 2.8% / 年增 17% ),包括投資銀行、資產與財富管理、交易相關等業務,占整體營收超過 88%。

高盛財報亮點在於「資產與財富管理」營收相較前一季大增 36% 至 43.9 億美元,除了資產管理規模持續擴大帶動管理費收入上升,股權投資收益相較前一季虧損 2.1 億美元更是扭轉為大賺 8.4 億美元。然而,高盛營收占比最大的「投行及全球市場」業務受 FICC ( 固定收益、外匯、大宗商品 ) 交易量下滑所拖累,營收季減 21% 至 63.5 億美元。

整體 2023 年高盛受「投行及全球市場」業務冷卻影響,營收年減 2% 至 463 億美元,獲利部分,受累於房地產投資失利、Greensky 無形資產折損、平台解決方案部門的商譽折損及聯邦存款保險公司的特殊評估費用,年減 24% 至 22.87 美元。

展望未來,升息循環告終幾乎已經抵定,加上 AI、電動車等各種新興產業蓬勃發展,有機會活絡投行業務,甚至是股市及債市交易量表現,這對以投行業務、資產管理業務及造市收入為主的高盛來說受惠最大。市場預估高盛 2024 年營收年增 8.0% 至 502 億美元;EPS 年增更是高達近 5 成至 34.12 美元。

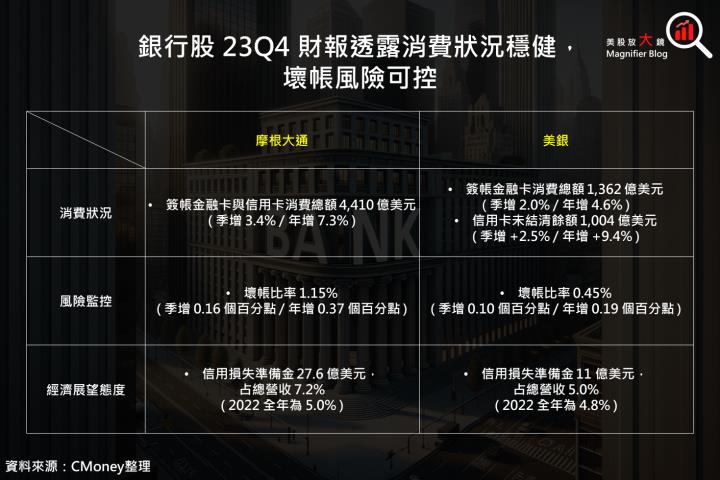

銀行股財報透露消費狀況穩健,壞帳風險可控,審慎樂觀看待未來經濟

銀行股財報可以反應其各項業務的營運狀況,包括影響利息收入的存放款總額變化、存放利差,這些與聯準會利率決策與經濟狀況密切相關,還有受市場活絡程度及資產表現所影響的投行業務、資產與財富管理及造市業務。

不僅如此,透過銀行股財報,還可以判斷目前市場的消費狀況,還有風險監控等。首先,摩根大通 2023 年第 4 季簽帳金融卡與信用卡合計消費總額年增 7.3% 至 4,410 億美元,美銀簽帳金融卡消費總額年增 4.6% 至 1,362 億美元,信用卡未結清餘額更是年增近 1 成達 1,004 億美元,呼應美國零售聯合會 ( NRF ) 所調查的從感恩節到網路星期一限上購物人數創新高的成績,顯示美國消費狀況穩健。

風險監控方面,可以觀察壞帳比率是否出現異常。2023 年第 4 季摩根大通壞帳比率 1.15% ( 季增 0.16 個百分點 / 年增 0.37 個百分點 );美銀則是 0.45% ( 季增 0.10 個百分點 / 年增 0.19 個百分點 ),雖然皆上升,通常低於 1% 的水準相對安全,因此目前無需擔心。

另外,透過公司提列的信用損失準備金多寡,可以判斷其對未來經濟不確定性的信心程度。摩根大通信用損失準備金占營收比重上升,2023 年第 4 季達 7.2%,2022 全年僅 5.0%,顯示其對未來經濟狀況的態度相對保守;美銀 2023 年第 4 季信用損失準備金占營收約 5.0% 則是與 2022 年的 4.8% 相差不大。

總結以上銀行股財報透露的資訊,壞帳比例雖小幅上升但風險可控,信用損失準備金上升足以應對不確定性。另外,美國民眾的消費力道具有韌性,加上就業市場穩健下,對未來經濟保持審慎樂觀態度。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。