我的網誌

我的網誌

公司簡介:

緯軟(4953)成立於1992年,是緯創(3231)集團旗下子公司,主要從事IT軟體服務,如軟體研發/開發、測試、業務流程委外等,是台灣最大的資訊委外服務廠。產品組合營收占比為:IT高科技46%、金融25%、製造16%、其他13%;銷售區域以中國為主要市場占比67%、其次是台灣17%、日本9%、歐美及其他7%。

數位轉型需求帶動ICT市場成長

儘管近年全球政經局勢動盪,但各國政府與企業對於數位轉型需求漸增,持續推升整體資訊科技建設與資訊服務發展,帶動市場規模穩定成長。根據研調機構IDC資料,預計2027年中國在資訊與通訊技術(ICT)市場總支出規模將達7,200億美元,2022年至2027年的年複合成長率(CAGR)分別來到6.2%,優於全球平均5.7%。聚焦於中國市場,政府將資訊服務視為國家策略性發展產業,在政策與民間企業共同發展與投資下,有機會刺激整體ICT市場發展,緯軟目前營收近7成來自中國,提供行動支付、智能客服及消費金融互聯網等方面的解決方案,未來營運有望持續受惠!

生成式AI規範鬆綁 加速中國市場發展

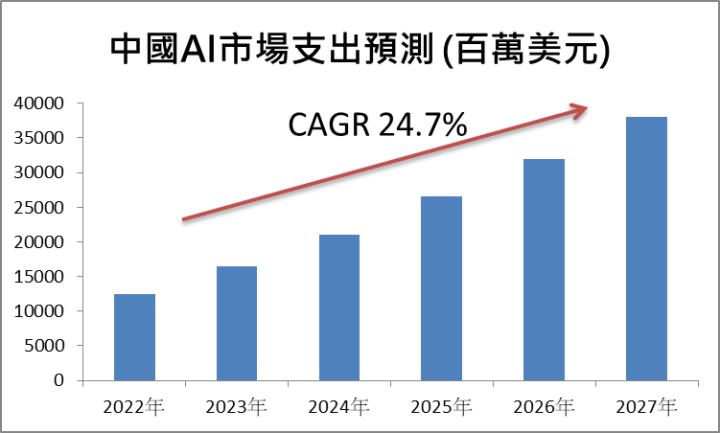

IDC數據預期中國AI產業規模在2027年來到381億美元,2023~2027年CAGR逾24.7%。2023下半年中國政府發布《生成式人工智能服務管理暫行辦法》,逐漸鬆綁對於各大產業與平台在生成式AI(AIGC)的規範。市場預估,該草案的推動將加速互聯網與電商平台推動相關業務投資,促進人工智能發展和應用。目前緯軟在AI相關營收占比10%,專注於AI數據處理與數據分析及雲端應用,預估未來營收占比將持續擴大。

資料來源:IDC、CMoney研究團隊整理

新能源車業務穩定成長 2024上半年貢獻營收

中國政府在去年下半年發布車聯網建設相關指南,內容涵蓋自駕系統、車聯網、網路安全等應用。緯軟的汽車業務貢獻營收約為15%,13.3億元,目前中國的長期客戶貢獻占比達8成,持續開展合作,協助新能源車的自動駕駛、智慧座艙、車聯網,以及空中下載(OTA)的軟體技術開發及自動化測試等應用。市場預期,在中國經濟環境回溫下,新能源車業務將成為僅次於AI業務的第二營運動能,帶動2024年緯軟營收來到雙位數成長!

2023年營收創高 兩大主力業務挹注營收

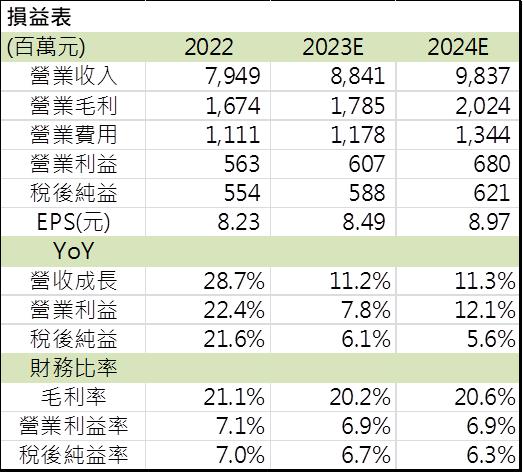

緯軟日前公布12月營收來到8.45億元,MoM +2.8%,YoY +19.2%;第4季合併營收24.4億元,MoM +9.8%,YoY +16.6%,創下單季新高,在中國經濟平台放寬限制與新能源車政策推動下,營運有望維持季增態勢。2023年在互聯網和新能源汽車兩大主力業務挹注營收動能下,全年合併營收來到88.41億元,YoY +11.2%,創歷史新高,並連續三年達雙位數成長;稅後淨利5.88億元;EPS 8.49元。

2024年營運動能正向

展望2024年,ICT市場與AI產業規模持續擴大,緯軟在新能源車業務方面亦將保持強勁,帶動整體營收保持雙位數成長;AI業務方面,目前營收佔比已達10%,預期營收貢獻將持續放大,成為穩定營收來源並改善毛利率,加上緯軟營收有6~7成來自中國,在中國內部景氣復甦下,整體表現有機會上修。綜合來看,CMoney研究團隊預估,2024年全年營收將來到98.37億元,YoY +11.3%;稅後淨利6.21億元;EPS來到8.97元。

結論

整體而言,預估緯軟2023年/2024年EPS達8.49元/8.97元,本益比有望朝19倍靠攏,三大引擎互聯網、新能源車與AI應用需求增長,加上中國AI法規鬆綁以及ICT市場成長性,公司未來營運可期!

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。