我的網誌

我的網誌

小知識補充!!!

過去一週(12/04-12/08), 9檔在台上市長天期美債ETF表現亮眼。主要是美國(6日)公布的ADP就業數據(通常在美國勞工部非農就業報告出爐前公佈,可用於預測接下來將公佈的官方非農就業數據)公布結果優於預期,顯示出勞動市場有持續降溫的勢頭,加深了市場對於升息到頂的預期。

不過好景不長,美國勞動部於上週五(8日)公布11月美國非農業就業人數及失業率,低於市場預期,顯示出就業市場依舊強勁,削弱市場對於明年市場降息幅度的預期,導致投資人拋售美債,各天期公債殖利率紛紛上漲。

12月13日再次迎來轉折,聯準會在13日公布利率將維持不變,且發布的最新利率點狀圖暗示2024年可能降息3次,每次各一碼,不再主張利率長期維持在高點。因此市場瀰漫著樂觀的氣氛,使得14日當天各天期債券殖利率紛紛創下自今年8月以來新低。

本文認為,雖然現階段投資於短債是較為安全的選擇,但是根據過往經驗顯示,在升息末段至降息階段,長債表現更勝短債。因此建議投資人可分批少量進單長天期美債ETF,其中又以規模大、流動性佳且殖利率較高的元大美債20年(00679B)及國泰20年美債(00687B)為首選,以提前布局較具爆發力的長天期美債。

現階段殖利率較高的短天期美債,雖然價格也有所上漲,但是表現卻較長天期遜色不少。那麼會有這樣的結果是什麼原因導致的呢?長短債的差別又在哪?

短債較安全,長債拚價差

債券可依到期期間長短做區分,分為短期債券和中長期債券,1年內到期之債券稱作短天期債券,而到期日在1-30年以上的稱為中長天期債券。歷經2022年聯準會暴力升息過後,因短債殖利率會與聯準會升息連動,使得短債殖利率高於長債殖利率,因此在到期殖利率的表現上,短天期美債會比長天期美債來得更優。

且相對於長債,短債具有持有到期時間與存續期間較短的特性。一般而言,存續期間為持有債券的平均回本時間,同時也可以當作衡量債券價格對市場利率敏感度的指標。因此存續期間較短的短債對於利率變動的敏感度較低,利率漲跌對它的價格影響有限,所以波動度也比較低,可以穩穩領利息,在現階段是較為安全的選擇。

此外,中長天期債券持有到天數與存續期間長,對於利率的敏感度高、波動度較大。因此,在殖利率低於短債的情況下,較適合想賺取價差的投資人。

升息循環末期長債優勢明顯

值得注意的是,聯準會已經連續兩個月維持利率不變,且美國公債20年期殖利率已從5%以上來到4.5%左右,現在還是在高點。預期聯準會將慢慢轉向降息的情況下,殖利率往下走的可能性較高。

另一方面,根據歷史經驗,債券的存續期間越長,越有機會受惠於緊縮政策末期至降息這段時間對債券的利多,因為長債的波動度大較能賺取大幅度的資本利得,因此在上述的情況下,長債的優勢會比短債更顯著。不過,考慮到在未達目標通膨以前,聯準會的政策會趨於保守,對未來升息保留空間,高利率還是會維持一段時間。

因此建議投資人,可以逢低以少量分批進單的方式布局於長債,既能夠在市場利率長期維持不變、甚至在升息的情況下,減輕對長天期美債價格造成的不利影響,也能夠提前佈局在降息循環具有價格成長性的長債。

對於想投資長天期美債的投資人,長債ETF是最為合適的,因為投資門檻較購買債券基金和直接透過美股券商購買低,且交易成本及費用率也比較少。以下整理9檔在台上市的長債ETF供投資人參考,其中又以市值規模大、流動性佳且平均到期殖利率較高之元大美債20年(00679B)及國泰20年美債(00687B)最為推薦。

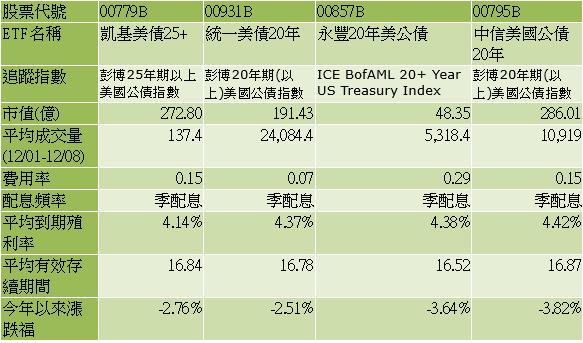

資料來源:各ETF公開說明書 (資料更新至12/11)

(圖:ShutterStock / 僅示意 / 本文內容純屬參考,投資請謹慎為上)