發表

發表

我的網誌

我的網誌

【我們想讓你知道】

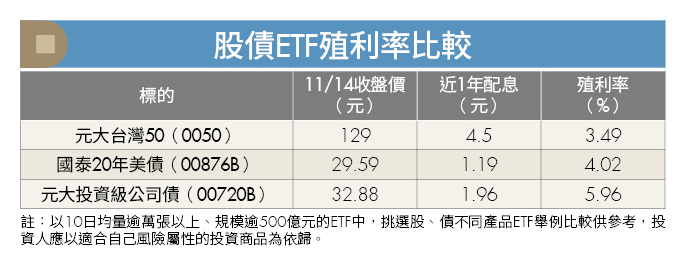

台股向來以高股息殖利率著稱,存股領息蔚為風潮,不過美國升息循環已經接近尾聲,預期2024年將會啟動降息,到底投資人2024年買股票領股息好,還是選擇買債券領債息好?

美國連續升息 高債息題材加溫

近幾年台股高股息的話題持續發燒,尤其2023年不少AI題材的股票大漲,恰好又是存股族手上的標的之一,讓投資人賺了股息又賺價差。

除了高股息的話題很熱,2023年還有另一個熱門的議題,那就是「高債息」也越來越受到大家關注。怎麼說呢?美國聯準會(Fed)自2022年初以來,一共宣布升息11次,累積升息高達21碼,也就是5.25個百分點,目前美國聯邦基金利率已經來到5.25%~5.5%,是近22年來的最高利率區間。

這一年多的時間,美國一口氣把原本接近零利率的美國聯邦基金利率,一路升息升到5%的水準,各種短中長期的債券,殖利率也在這一年多來大幅度攀升。這意味著,現在進場買債券商品的投資人,他們可以領到的債息,也比先前多了許多,這也是2023年「高債息」題材開始加溫的原因。

2024年若降息 債券有望利息價差兩頭賺

對於2024年想要領息,也就是希望投資能夠帶來「現金流」的投資人,到底應該選擇高股息,還是高債息?

首先來看台股的股息到底有多高?以「年」為單位來看,根據證交所統計,台股2022年底現金殖利率達4.88%,其他國家像是日本、美國、韓國股市等,現金殖利率都不到3%。

台股的現金殖利率是美國、日本、韓國等股市的2倍以上,這麼高的殖利率,大家就不難理解「高股息」的題材為什麼在台灣相當熱門。

至於「高債息」的部分,經歷了一年多來美國的大動作升息,連動使各類債券的殖利率都呈現上升走勢。以彭博資料來看,2023年9月底全球投資等級債券的殖利率已經來到5.32%左右,相較於2010年以來的平均值3.7%,現在的殖利率的確高出不少,甚至也比台股的現金殖利率高。

此外,由於目前市場普遍預期2024年美國會開始降息,幅度可能是2碼左右,這代表了利率仍然會在高檔,同時「利率的轉向」也有機會為債券帶來資本利得,利息、價差兩頭賺。

選股票還是選債券?先了解自己的投資屬性

不過,高股息、高債息都有各自的優缺點,兩種類型的產品都可以考慮投資,但有一個前提,投資人必須要先清楚了解自己的風險屬性,以及想要多高的目標報酬。

以基金來說,風險的部分可以簡單參考「風險收益」指標,這個指標主要依照投資標的風險屬性,還有投資地區市場風險狀況,由低到高來區分為「RR1、RR2、RR3、RR4、RR5」5個風險收益等級,數字越大,代表風險越高。

舉個簡單的例子,已開發國家的投資等級債券基金是列在RR2,而已開發國家單一股票基金是列在RR4的風險等級,對照前文提到的「數字越大、風險越高」,當同時買進上述已開發國家的單一股票基金和投資等級債券基金的話,這時股票的價格波動風險是大於債券的。

股票風險大報酬高、債券波動低收益穩

投資人可以把投資的已開發國家,想像成是一家超大型公司,當你投資這家公司股票與債券(公司債)的時候,通常股票的報酬會大於債券,但是,股票的價格波動也會大於債券,也就是風險會來得比較高。

舉例來說,如果股票今年上漲3成,明年下跌1成,平均年報酬率10%,那麼債券可能是今年上漲8%,明年只上漲2%,平均年報酬率只有5%,但是債券的價格變動沒有那麼大。

這對投資人有什麼影響呢?簡單來說,今年進場的股票投資人比較開心,因為股票「賺了3成」大勝債券,但是明年進場的股票投資人會有些煎熬,因為股票「賠了1成」,遠遜於債券還有2%的正報酬。

這個例子是要提醒投資人「投資有賺有賠」,不同的商品有不同的特性與優缺點,了解自己的投資屬性之後,自然就可以找出最適合自己的「高股息」或「高債息」投資策略。

搞懂2重點 資產配置更有效

至於針對高股息與高債息題材進行資產配置時,投資人可以留意2個重點。

重點1:殖利率不等於報酬率

聽到高股息或高債息,可能有些人就會認為「報酬率怎麼這麼高」!但其實,殖利率和報酬率是完全不同的概念。簡單地說,不論是股票ETF或債券ETF,領了股息或債息之後,ETF價格還必須填息,才算是真正賺到了股息或債息,達成了高殖利率的目標,否則這筆錢只是左手換右手、自己配給自已,一旦遇上價格表現不如預期,也就是所謂的「貼息」,投資人不但沒賺到高殖利率,還會倒賠。

重點2:投資要看總報酬

對於投資人而言,投資應該看的是總報酬,也就是資本利得加上債息或股息再投資等,才是全部的報酬,不能只單看殖利率高低。

舉例來說,相較於大家熟悉的「發行量加權股價指數」,也就是台股(大盤)指數,這個指數只能看出大盤的「資本利得」狀況,而證交所還有另外一個「發行量加權股價報酬指數」,也就是台股報酬指數,是一種總報酬指數的概念,反映了資本利得加上配息再投資下去的總報酬。

從過去10年左右來看,台股平均每年的殖利率大約4%多一點,資本利得則是7%左右,每年平均的「總報酬」大約是11%多一些,有了這樣的概念之後,投資人可以計算一下手上投資部位的「總報酬」水準。

總之,2024年投資人面對高股息或高債息題材的時候,投資前要問的是,過去這類投資商品的長期總報酬率是多少、波動風險多大?有了答案之後,不論是高股息還是高債息,甚至是兩者搭配,相信都可以選擇出最適合自己的投資方式。

(圖:ShutterStock 僅示意 / 內容僅供參考,投資請謹慎為上)

觀看更多內容,歡迎訂閱《Money錢》雜誌