我的網誌

我的網誌

公司介紹

群光(2385)成立於1983年,從事電腦周邊產品、消費性視訊影像產品之製造,主要產品線涵蓋輸入裝置、視訊影像產品、攜帶式鍵盤模組以及相機鏡頭模組等,其中在鍵盤、筆電相機模組、網路攝影機等皆在全球市場佔有重要地位。

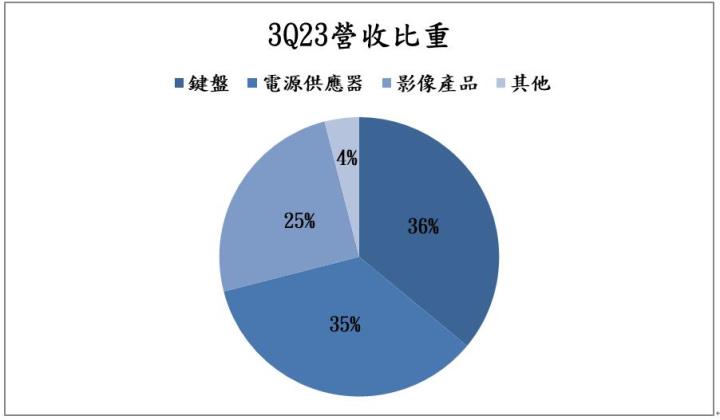

群光3Q23產品營收比重為鍵盤佔36%,電源供應器佔35%,影像產品佔25%,其他佔4%,電源供應器主要由子公司群電(6412)負責生產,群光持有51.8%的股權,主要競爭對手包含致伸、精元、光寶科等。

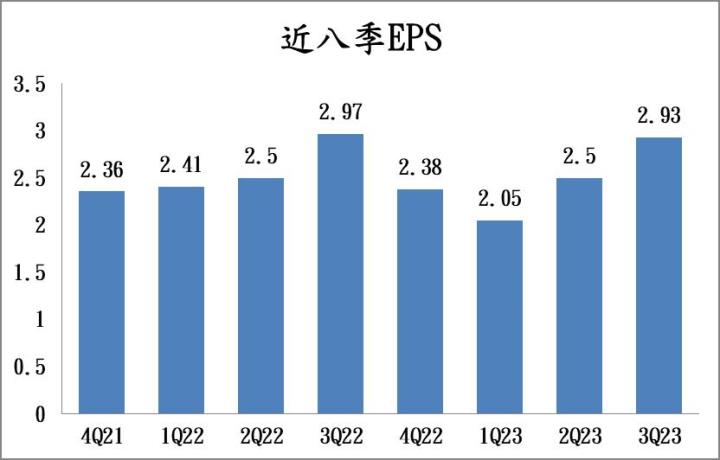

3Q23三率三升,獲利表現大幅優於市場預期

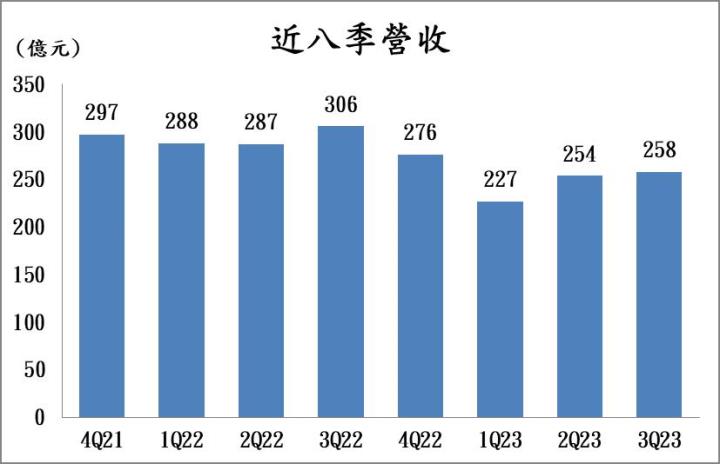

群光3Q23營收258億元(季增1.8%,年減15.8%),優於公司預期,主要受益於NB急單的貢獻,帶動高單價背光鍵盤的滲透率上升至44%,而匯率有利、成本控制以及產品組合轉佳帶動3Q23達三率三升,其中毛利率、營益率分別提升至21.5%、11.6%,皆創下歷史新高,EPS 2.93元創同期次高紀錄,大幅優於市場預期。

展望4Q23,預估營收將與3Q23持平

群光10月營收82.4億元(月減9.9%,年減12.3%),主要是受到急單數量下滑的影響,而產品線中以影像產品月減幅度最小,受惠於AI影像產品需求穩健。展望4Q23,整體NB急單將繼續收斂,預期鍵盤及電源供應器的營收將小幅下滑,而在影像產品部分,3Q23訂單遞延出貨,營收表現可望呈現季成長,整體而言,4Q23營收將與3Q23持平。

預估2023全年營收年減約15%,獲利則下滑約5%,其中獲利減少的幅度顯著小於營收的減少幅度,主要受益於匯率有利因素,加上公司優先生產獲利較高的產品,像是鍵盤、電源供應器,帶動整體產品組合優化,預期毛利率、營益率將繼續維持高檔表現。

2024年NB市場迎來復甦,群光產品線表現將全面走強

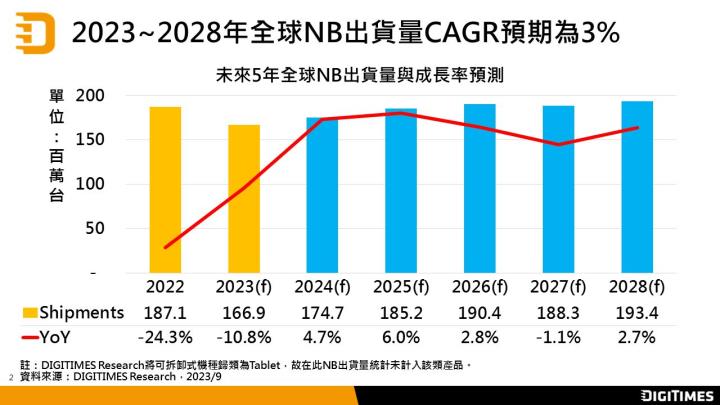

展望2024年,根據研調機構Digitimes Research的預測,2024年PC、NB出貨量將年增3~5%,2023~2028 NB出貨量CAGR為3%,預期明年全球NB市場將開始出現復甦,加上AI PC以及換機潮的來臨,相關升級需求可期,有望進一步帶動整體營運動能升溫。

鍵盤方面,群光將持續聚焦在高單價、高毛利的產品上,像是背光鍵盤、Tablet外接式鍵盤等,預估營收將年增約8.5%。電源供應器部分,大功率的產品出貨狀況樂觀,PC、伺服器需求回溫也將帶動營運表現,預估營收將年增約9.5%。影像產品方面,公司積極擴展相關應用,包含智慧安防、商用監控、視訊會議等領域,並受惠於美國政府禁止採用中國的安控產品,轉單效應的貢獻顯著,預估營收將年增約8%。

技術面分析

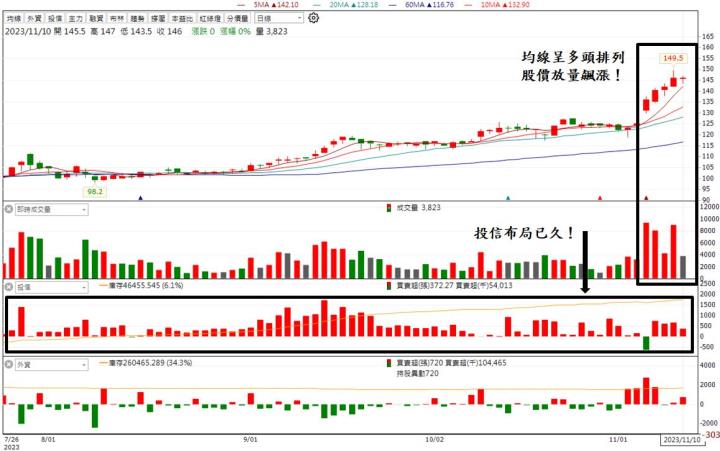

群光均線呈現多頭排列,近期股價放量飆漲,續創歷史新高,上方無套牢壓力,建議投資人可以偏多方看待。

籌碼面分析

投信已經布局已久,近一週股價已大漲17%,投資人可以持續關注法人買盤狀況,後續走勢值得期待。

近五日漲幅及法人買賣超

近五日漲幅:16%

三大法人合計買賣超:7031.94張

外資買賣超:5308.31張

投信買賣超:1726.23張

自營商買賣超:-2.6張

投資建議

整體而言,預估群光2023/2024年EPS 9.8/12元,本益比有望朝15X靠攏。展望未來,群光將大幅受惠於PC市場的復甦,三大產品線將全面轉強,預估鍵盤、電源供應器、影像產品營收將分別成長8.5%、9.5%、8%,營利率以及毛利率狀況有望維持高檔水準,獲利表現將創新高,整體展望樂觀。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。