我的網誌

我的網誌

光寶科(2301)在上週一(10/30)舉辦了第三季法說會,繳出了亮眼的成績單,毛利率和EPS都紛紛創下單季新高之外,日前還宣布了美國子公司推出最新快充產品,進一步拓展在電動車充電解決方案版圖。不賣關子了,趕緊來瞧瞧吧!

本篇將與您分享:

1.光寶科(2301)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

光寶科為電源供應器的領導廠商之一,他們的生產基地不僅在中國、台灣、越南和泰國,甚至還在北美蓋廠房,以就近提供電動車、資料中心等客戶。在過去數年內,光寶科積極將營運重心放至三大核心事業群,分別是生產LED照明產品的「光電產品事業群」、提供雲端平台解決方案的「雲端及物聯網事業群」,以及生產各種消費性電子產品的「資訊及消費性電子事業群」。

營運概況

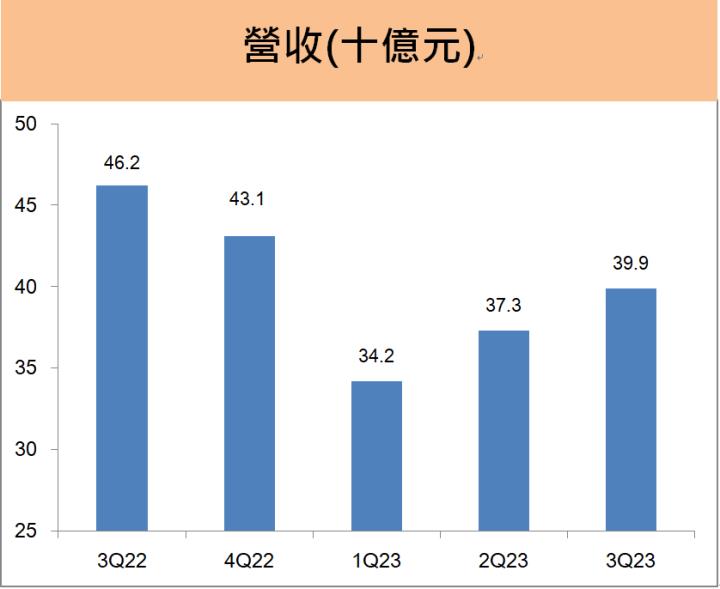

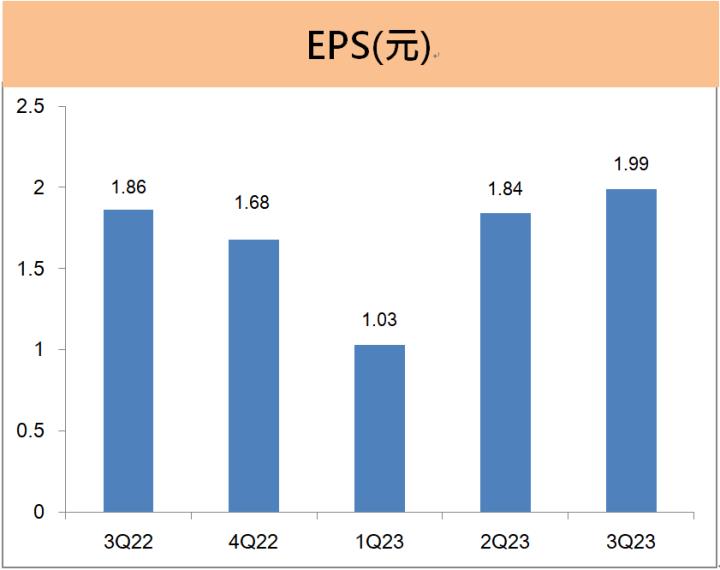

受惠於核心事業的驅動成長以及高附加價值產品增加,像是資訊科技產品急單拉貨、AI伺服器電源等高階產品線上升,光寶科第三季營收為399.5億元,季增7.1%,而光寶科在第二季法說會時就已經提到會將毛利率長期維持在「二字頭」,第三季果然不負眾望,毛利率來到了23.6%,EPS達到1.99,兩項表現不僅高出市場預期,也寫下了單季新高。另外,第三季營業費用中研發投資佔營收5.1%,年增近一成,持續聚焦雲端、光電、5G及新事業等投入,可以看出光寶科確實不斷尋找許多新的商機,持續優化自家產品組合,拓展事業的野心可見一斑。

迎戰AI,看好倍增成長

對於紅極一時的AI,光寶科總經理邱森彬表示,「光寶科在AI領域一直走在第一」,過去的耕耘使得光寶科贏在起跑點,隨著最新的AI伺服器電源5.5kw電源問世,預估在供應鏈出貨順暢後,AI 伺服器電源占雲端電源比重將由目前的 5-6%倍增至2024年的10-15%;而在AI這方面,目前比較值得大家注意的莫過於圖形處理器(GPU)缺料的問題,但光寶科也表示將逐步緩解、樂觀看待。

在電動車供應鏈祭出殺招,高階快充強攻市場

光寶科上個月宣布,美國子公司 Power Innovations International Inc. (Pii)推出最新 Level 3電動車DC(直流)快速充電產品與整合方案,提供30kW至180kW的高速充電解決方案,進一步拓展在電動車充電解決方案版圖。Pii的創新DC充電產品組合具備模組化、堆疊式電力的特性,還可以更廣泛應用在商用及公共EV基礎設施、車隊、服務運營商等領域;光寶科未來將會把 EV 充電樁產品與儲能、綠能方案結合,建構能源管理網路,實現 IOE (Internet of Energy)轉型目標。談及電動車產業鏈,光寶科宣布的這項重磅消息可以說是給投資人打了一劑強心針,值得大家持續關注!

未來展望

光寶科(2301)在上週一(10/30)舉辦了第三季法說會,繳出了亮眼的成績單,毛利率和EPS都紛紛創下單季新高之外,日前還宣布了美國子公司推出最新快充產品,進一步拓展在電動車充電解決方案版圖。不賣關子了,趕緊來瞧瞧吧!

本篇將與您分享:

1.光寶科(2301)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

光寶科為電源供應器的領導廠商之一,他們的生產基地不僅在中國、台灣、越南和泰國,甚至還在北美蓋廠房,以就近提供電動車、資料中心等客戶。在過去數年內,光寶科積極將營運重心放至三大核心事業群,分別是生產LED照明產品的「光電產品事業群」、提供雲端平台解決方案的「雲端及物聯網事業群」,以及生產各種消費性電子產品的「資訊及消費性電子事業群」。

營運概況

受惠於核心事業的驅動成長以及高附加價值產品增加,像是資訊科技產品急單拉貨、AI伺服器電源等高階產品線上升,光寶科第三季營收為399.5億元,季增7.1%,而光寶科在第二季法說會時就已經提到會將毛利率長期維持在「二字頭」,第三季果然不負眾望,毛利率來到了23.6%,EPS達到1.99,兩項表現不僅高出市場預期,也寫下了單季新高。另外,第三季營業費用中研發投資佔營收5.1%,年增近一成,持續聚焦雲端、光電、5G及新事業等投入,可以看出光寶科確實不斷尋找許多新的商機,持續優化自家產品組合,拓展事業的野心可見一斑。

迎戰AI,看好倍增成長

對於紅極一時的AI,光寶科總經理邱森彬表示,「光寶科在AI領域一直走在第一」,過去的耕耘使得光寶科贏在起跑點,隨著最新的AI伺服器電源5.5kw電源問世,預估在供應鏈出貨順暢後,AI 伺服器電源占雲端電源比重將由目前的 5-6%倍增至2024年的10-15%;而在AI這方面,目前比較值得大家注意的莫過於圖形處理器(GPU)缺料的問題,但光寶科也表示將逐步緩解、樂觀看待。

在電動車供應鏈祭出殺招,高階快充強攻市場

光寶科上個月宣布,美國子公司 Power Innovations International Inc. (Pii)推出最新 Level 3電動車DC(直流)快速充電產品與整合方案,提供30kW至180kW的高速充電解決方案,進一步拓展在電動車充電解決方案版圖。Pii的創新DC充電產品組合具備模組化、堆疊式電力的特性,還可以更廣泛應用在商用及公共EV基礎設施、車隊、服務運營商等領域;光寶科未來將會把 EV 充電樁產品與儲能、綠能方案結合,建構能源管理網路,實現 IOE (Internet of Energy)轉型目標。談及電動車產業鏈,光寶科宣布的這項重磅消息可以說是給投資人打了一劑強心針,值得大家持續關注!

未來展望

展望未來,總經理邱森彬表示,明年主要成長還是聚焦在雲端、車用以及5G,其中雲端,估計今年至少會有二到三成的成長,明年更有希望繼續保有今年的成長幅度;而第二個成長領域則來自於車用,就如同前面提到的,美國子公司Pii已經正式推出Level 3 DC快充產品,由於DC,也就是直流電,要價比交流電(AC)貴上好幾十倍,恰恰符合光寶科向來致力於高價值產品的理念,也為將來的成長挹注了不少動能;最後則是5G,邱森彬透露,光寶科針對開放性無線接入網路(O-RAN)研發出的小基站產品,「過去一兩年已有客戶慢慢進來,預期明年此部分也會看到明顯成長」。另外,值得一提的是,美國達拉斯廠房進度目前順利進行,預計將會在第四季開始試產,明年開始量產貢獻營收,初步預估營收將有20億台幣,光寶科也在上個月中公告將在越南設立100%持股子公司,以因應業務需求,越南廠也即將成為海外重要的營運中心之一。可以看出光寶科在穩紮穩打的成長之餘,還是不斷擴大業務範圍。

股利政策

董事會通過 2023 年第二季每股現金股利2元,殖利率3.3%,光寶科長期股利配發穩定,發放率維持在70%以上。

體質分析

在更新完光寶科的概況及展望後,我們打開艾蜜莉APP進行體質分析,發現竟然有2項不良體質,究竟發生甚麼事了呢? 讓我們一起來看看吧!

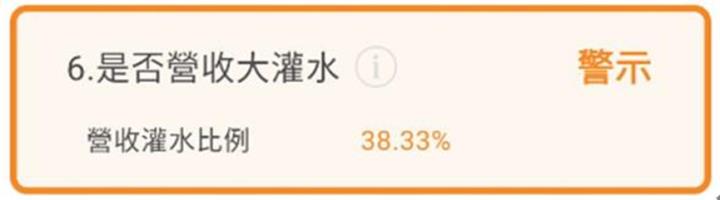

是否營收大灌水:營收灌水比率 > 30%

營收灌水比率 = (應收帳款 + 存貨) / 營收,這個比率可以用來確保企業的營收是否為真實的。觀察2023年前三季應收帳款及存貨,可以明顯的看出有下降,而收款狀況與庫存水平並未出現令人擔憂的警訊,故無需太過擔心,未來可再多多觀察。

是否欠錢壓力大 : 負債比率 > 50%

光寶科負債比例雖然超過50%,但觀察近幾季趨勢,並沒走高現象,加上公司有設廠、增加資本支出來升級規格的需求,故無需擔心。

結論

光寶科是一家電源供應器領域的領導廠商,在獲利和毛利率創紀錄之餘,今年不斷積極拓展公司版圖,無論是在美國、越南的新廠或是子公司Pii的新快充產品,均大大帶動了未來成長的動能和產品價值,第三季營業費用中研發投資佔營收5.1%,年增近一成,可以看見光寶科對於新事業和改革的投入,也看得出長期「二字頭」的毛利率並不是說說而已,總而言之,光寶科未來的發展還是值得大家期待。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)