我的網誌

我的網誌

亞馬遜為全球最大網路電商,搶攻 AI 市場不遺餘力

亞馬遜 (AMZN) 1994 年於美國西雅圖成立,是全球最大網路電商,主要經營模式為 B2C ( Business to Customer ) 和 B2B2C ( Business to Business to Customer )。亞馬遜除了為賣家提供倉儲、物流安排等協助外,還擁有像 Alexa ( 智慧音箱 )、Kindle ( 電子書 ) 等智慧型裝置。

近年來,亞馬遜開始從單純銷售產品的理念轉型為全方位服務提供商,以優化顧客體驗為目標。此外,亞馬遜還提供雲端服務平台 Amazon Web Services ( AWS ),可將雲端資源進行整合、儲存和運算雲端資源。

AI 方面,亞馬遜除了有應用在 AWS 的自研 AI 晶片 ( Trainium、Inferentia ),應用在影像廣告模型、智慧音箱及 Amazon Prime Video 等領域,9 月底更宣布最高將投資 40 億美元於美國 AI 新創 Anthropic,為了能讓亞馬遜員工和雲端客戶優先使用 Anthropic 開發的技術,且 Anthropic 也將採用亞馬遜的雲端服務,並向其採購大量專有晶片訓練自身AI模型。這項行動展示亞馬遜與 Google、微軟在 AI 領域競爭的決心。

亞馬遜 23Q3 獲利跳升,盤後股價勁揚逾 5%

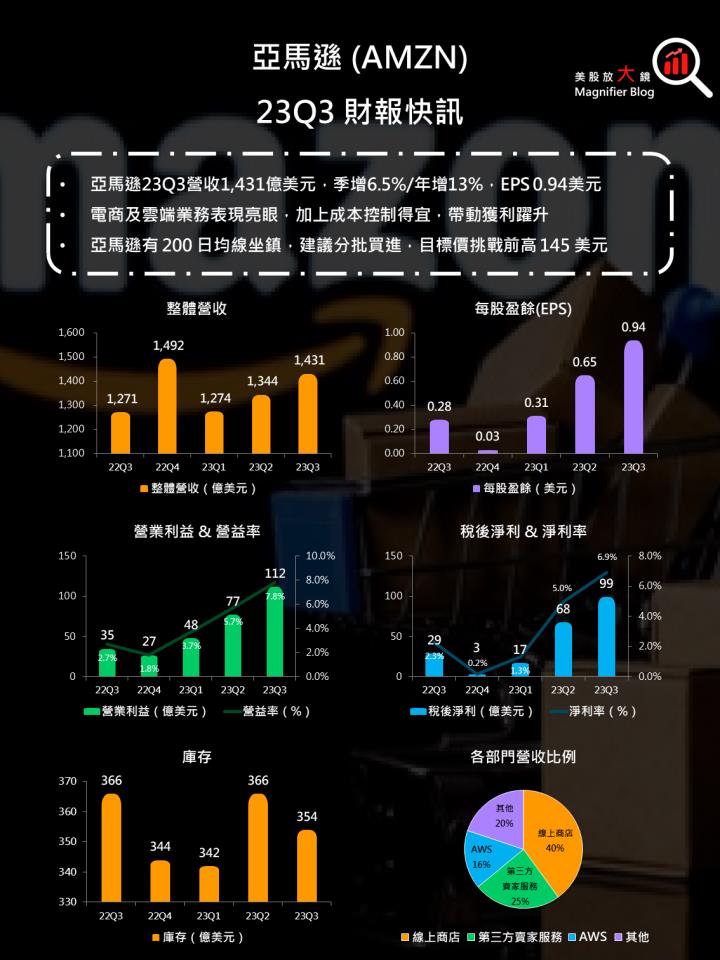

亞馬遜 23Q3 財報如下:

- 營收 1,431 億美元 ( 季增 6.5% / 年增 13% ),略優於公司第 2 季法說時給出的財測上緣 1,430 億美元,也高於市場預期的 1,416 億美元。

- 營業利益首次突破百億,達到 112 億美元,遠遠高於公司財測上緣的 85 億美元;營益率 7.8% ( 季增 2.1 個百分點 / 年增 5.1 個百分點 )。

- EPS 為 0.94 美元 (季增 47% / 年增 236% ),優於市場預期的 0.60 美元。

- 12 個月 ( 22Q4 ~ 23Q3 ) 自由現金流由負轉正,較去年同期 ( 21Q4 ~ 22Q3 ) 多出 417 億美元至 202 億美元,成長因素主要來自 (1) 服務成本降低、(2) 廣告市場成長以及 (3) 人力成本控制。

線上商店營收年增超過 7% 至 573 億美元,占總營收 4 成。受惠「區域化」供貨策略 ( 將配送網路分為 8 個區域,透過 AI 驅動的庫存管理預測需求量,決定庫存水位,並決定出貨位置,以離客戶最近倉庫發貨為最大目標 ) 效益浮現,包括送貨距離的縮短、轉手次數減少,都使服務成本降低,加上誘人的價格及快速的發貨速度,有助於提高消費者購買意願及頻率,促使營收持續向上。

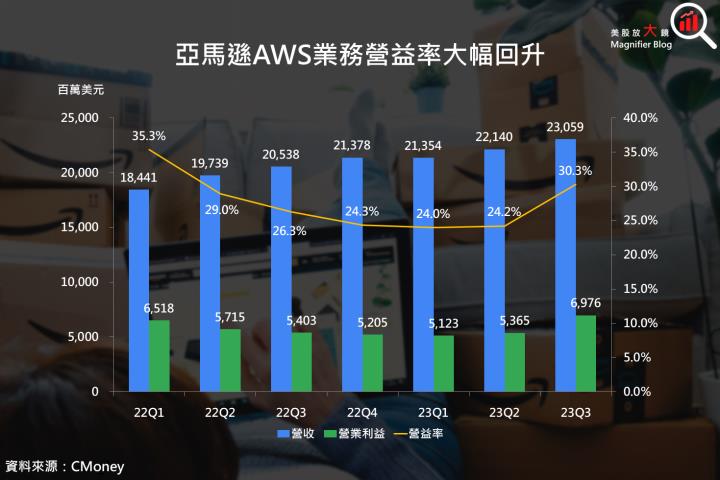

雲端業務 AWS 方面,許多公司透過 AWS 建立屬於自己的生成式 AI 應用程式,包括愛迪達、Booking.com (BKNG)、橋水基金、聯合航空 (UAL) 等大客戶,數量成長亮眼,推動營收年增率保持在 12% 以上至 231 億美元,占總營收 16%。雖然營收略低於市場預期的 232 億美元,但營業利益因人力成本降低,年增 29% 至 70 億美元,比分析師預期整整高出 13 億美元,營益率 30.3% 更創下 22Q1 以來最佳表現。

另外,第三方賣家服務的升級也使其營收年增近 2 成至 343 億美元,占總營收 24%;廣告服務方面,營收年增達 26% 至 121 億美元,同樣高於市場預期的116億美元,占總營收 8.4%。

綜合以上,由於線上商店服務的進化,AWS 雲端業務擁有 AI 成長燃料,加上成本獲得有效控制,促使獲利跳升,推動亞馬遜盤後股價上漲超過 5%。

亞馬遜圍繞三大營運主軸,未來營運展望佳

亞馬遜第 4 季財測如下:

- 預估營收 1,600 ~ 1,670 億美元,相當於年增 7% ~ 12%,不過財測中間值 1,635 億美元低於市場預期 1,670 億美元,讓市場略為失望。

- 預估營業利益 70 ~ 110 億美元,相當於年增 156% ~ 302%;營益率若以營收及營業利益財測中間值估算 ( 1,635 億美元 / 90 億美元 ),約 5.5%,年增 3.7 個百分點,表現不俗。

展望未來,亞馬遜主要圍繞在三大營運主軸 — (1)降低成本、(2)優化客戶體驗、(3)投資具成長潛力的領域。

區域化供貨策略的奏效,主要就是受益於 AI 的運用,將其導入物流演算法後可以找到最佳解,並帶來物流成本降低、出貨速度提升的成效,藉此優化客戶體驗,提高忠誠度,未來若持續擴大服務範圍,拓展市場,將繼續帶動此業務的成長。

另外,亞馬遜執行長在財報會議中表示 AI 將為 AWS 帶來數百億美元商機,生成式 AI 業務成長非常迅速。雖然預估 2023 年資本支出 500 億美元低於 2022 年 590 億美元,但將提高比例投資在生成式 AI 及大型語言模型上,顯示公司認為 AI 存在大量機會及成長潛力。

整體而言,亞馬遜營收占比最大的線上商店前景良好,AWS 獲利表現亮眼且未來有 AI 的需求挹注,加上廣告服務的創新,都是驅動亞馬遜財報及股價長期持續往上的重要因子。

亞馬遜有 200 日均線坐鎮,可望挑戰前高 145 美元

(1)技術分析及操作建議:

觀察亞馬遜日線圖,股價在 8 月及 9 月各挑戰過一次 145 美元壓力,但都沒有成功越過,隨後股價跌破 50 日均線 ( 圖中紅線 ) 後便震盪下跌,試圖尋找 200 日均線支撐 ( 圖中綠線 )。

2022 年以來,亞馬遜股價對 200 日均線皆有明顯反應。2023 年 5 月以前,200 日均線下彎時,股價上漲到均線不久就會展開一波下跌。不過,200 日均線的壓力作用隨後便逐漸降低,均線下彎程度減小,且越來越接近水平,直到 2023 年 5 月股價突破200日均線後,亞馬遜正式吹起多頭反攻號角,一路上攻,均線跟著扭轉乾坤,慢慢上揚。

操作建議部分,目前 200 日均線成為關鍵的支撐位置,若跌勢能在此處緩和,可嘗試布局。不過,由於 50 日均線目前處於下彎狀態,因此若股價在 200 日均線止穩,建議先投入一半資金佈局較為安全,另一半資金可等待 50 日均線翻揚且股價站穩之後再買進。

(2)停損及目標價規劃:

因 200 日均線扮演關鍵支撐,若亞馬遜股價跌破後,一週內未搶回,代表多頭力量較弱,建議先行出場觀望;目標價則設定在先前多次突破失敗的壓力點 145 美元。

延伸閱讀:

【美股研究報告】亞馬遜 Amazon 2023 年第 2 季財報揭曉,有何佳音使其盤後股價一度大漲超過 10%?

【美股新聞】亞馬遜網站為美國消費者提供更深的「Prime Day」折扣優惠

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。