我的網誌

我的網誌

公司介紹

華通(2313)成立於1973年,為台灣第一家響應政府高科技發展政策的印刷電路板(PCB)製造公司,目前在全球PCB市場排名第五,且為全球HDI板龍頭,華通的競爭優勢,包含優異的品質控管、穩定的經營成長、掌握客戶需求以及善於新技術的研發,此外提供電路板一站式服務,參與客戶設計並提供製造、打件到出貨完整服務。華通電路板生產基地以台灣與中國為主,包含台灣蘆竹、大園,以及中國惠州、蘇州和重慶。

華通第二季產品營收比重分別為軟板23%、PC 23%、手機20%、SMT 20%、衛星板7%、消費電子4%、網通3%。

華通8月營收創下今年新高,下半年營運動能將逐漸升溫

華通8月營收64.6億元(月增7.1%,年減10.1%),創下今年新高,主要受惠於美系客戶拉貨,帶動營收上揚,隨著進入第三季備貨旺季,預期HDI稼動率將提升至75~80%、SLP滿載,加上新增高階機種搭載的潛望式鏡頭訂單,採用全新軟硬結合板設計,將挹注營收成長,營運動能持續升溫。

華為新機Mate 60 Pro銷售火熱,華通大幅受惠

華為開賣新機Mate 60 Pro,銷量十分火熱,且華為對該機型追加超過1,500萬支,根據最新拆解報告指出,其PCB供應商為華通,由於一直以來華通是華為的主要手機板供應商,隨著華為再度出現在聚光燈之下,未來可能會繼續推出其他款手機,華通將持續受惠,整體營收、獲利有望不斷攀升。

展望未來,衛星板將成為公司主要成長動能

目前華通衛星板營收佔比為7%,在庫存調整過後,預期下半年會開始復甦並出貨放量,全年佔比有望來到8%。展望2024年,衛星板將成為公司主要成長動能,預期營收將成長6成,營收佔比達12%,主要受惠於大客戶SpaceX低軌衛星改版,拉貨需求強勁。加上公司正積極擴展海外產能,泰國廠將擴充30萬平方公尺,預期最快2024年底會開始投產,優先聚焦於衛星訂單。

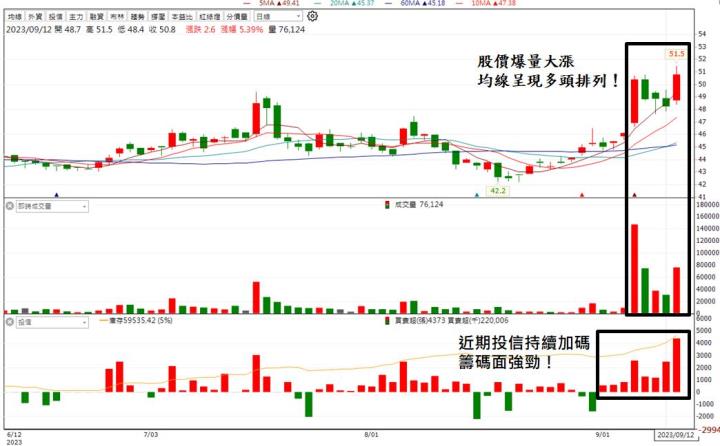

以技術面來看,近期股價爆量大漲,且均線呈現多頭排列,有望繼續上攻,加上投信持續加碼,動能強勁,建議投資人可以偏多看待。

投資建議

整體而言,預估華通2023/2024年的EPS為3.7/5.5元,本益比有望往12X靠攏。展望未來,隨著消費性產品逐漸復甦,將帶動營運狀況升溫,加上華為新機以及衛星板的強勁動能挹注,整體展望正向,建議投資人可以偏多看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險