我的網誌

我的網誌

公司簡介

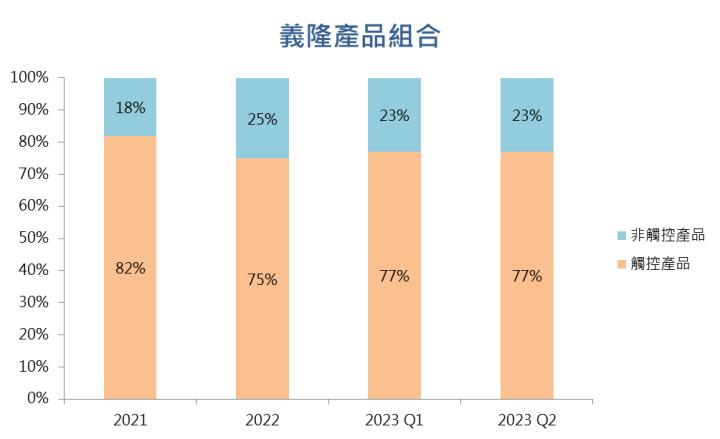

義隆(2458)為國內IC設計大廠,公司主攻筆記型電腦的觸控IC,公司在觸控板模組、筆電觸控螢幕晶片、指向裝置等3項產品市佔率超過五成,在該類產品全球市佔率排名第一。產品組合方面,觸控產品(包含觸控螢幕晶片、觸控板、指紋辨識晶片)佔公司營收比重77%,非觸控產品(包含微控制器、指向裝置、關係企業產品)則佔公司營收23%。

旺季效應加上急單助攻,義隆下半年營運表現會更好!

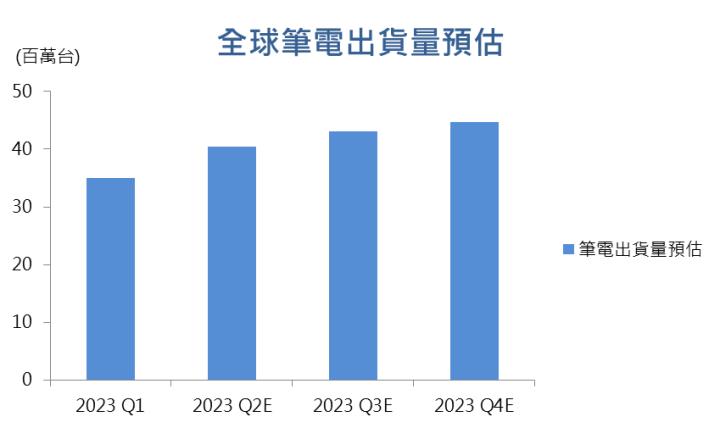

義隆Q2受惠急單挹注,整體營運表現優於市場預期,營收30.4億元優於前次財測區間上緣。進入下半年義隆營運表現續繳好表現,8月營收11.9億元,月增8.1%,年增41.3%,再創公司2023年來單月營收新高,顯示公司營運已開始重返成長軌道。下半年進入電子旺季,筆電出貨量將有提升,根據TrendForce預估,2023年筆電出貨量約為1.63億台,其中下半年出貨量約8800萬台,下半年出貨量與上半年相比將會成長16.6%,義隆主攻筆記型電腦的觸控產品,看好公司下半年營運將隨筆電出貨復甦迎來回溫!

義隆從2023 Q2開始就陸續有客戶的觸控產品急單需求,進入2023 Q3,客戶急單需求暢旺,義隆持續獲得客戶新訂單,目前公司接單狀況遠優於先前預期,產品急單需求主要來自指向裝置,該產品庫存去化完畢,客戶加大拉貨動能,成義隆2023 Q3營運成長重要驅動力,我們預估義隆2023 Q3營收將跳升至32.4億元,季增6.44%,單季EPS將躍升至2.02元。

筆電2024年將迎新一波換機潮,義隆營運將迎大爆發!

筆電市場谷底已過,未來營運表現將持續上攻,根據研調機構IDC預估,2024年全球筆電出貨量將達到1.9億台,年成長7.3%,市場認為筆電出貨量將迎來全面復甦,主要原因為Win 10系統將走入歷史及微軟將推出生成式AI新軟體Copilot,將帶動筆電迎來全新一波換機潮,義隆2024年營運將大幅受惠筆電復甦!

義隆2024年將迎來大爆發,主要受惠3大因素:Haptic Pad搭載機種數量翻倍、高單價大尺寸觸控面板營收貢獻提升及MOC指紋辨識技術的高成長性。Haptic Pad方面,該技術將成下一代觸控板主流,2023年義隆客戶共有8款機種搭載Haptic Pad,與2022年相比迎來倍增,2024年全球筆電市場迎來復甦,將有更多客戶願意採用Haptic Pad的高階技術。大尺寸觸控面板方面,與一般尺寸相比,大尺寸觸控面板的銷售單價(ASP)至少能提升5倍,義隆大尺寸面板營收占比逐年提升,目前營收比重約為27%,大尺寸觸控面板漸成主流,價量齊揚助攻義隆營運表現。MOC指紋辨識技術方面,筆電指紋辨識的滲透率仍有提升空間,該項應用成長性佳。

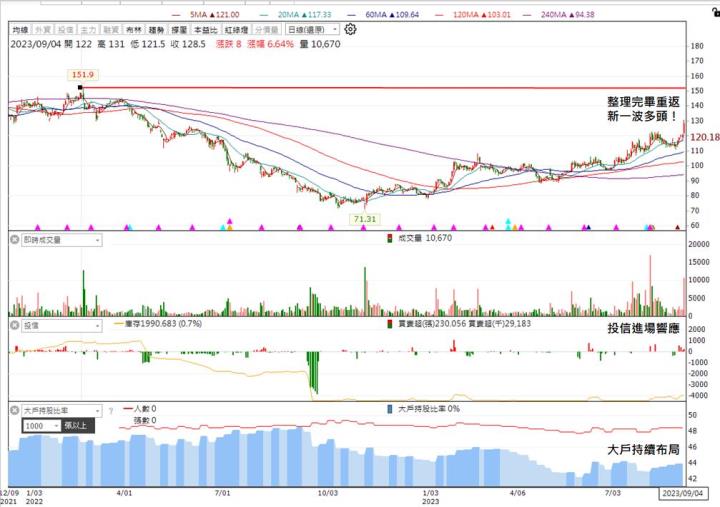

股價呈多頭排列向上狂攻!

觀察義隆技術面,義隆目前股價重啟多頭走勢一路上攻,多頭態勢重啟,搭上營運表現同步轉佳,此處進場布局皆是較安全的選擇,短線操作可在151.9元的壓力線附近進行停利,但若能成功站上151.9元,義隆技術面上可望再迎新一波大多頭漲勢。

結論與建議

預估義隆2023/2024年營收114億元/133億元,EPS 6.19元/8.25元,義隆過往5年本益比區間介於9X-18X之間,考量筆電市場谷底已過,義隆營運將一路上攻,Win 10換機潮及新軟體問世,看好2024年筆電需求全面復甦,義隆2024年營運表現將迎來大爆發,本益比將往區間上緣18X靠攏,投資建議為買進!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險